第三节 无形资产的处置和报废

一、无形资产出租

出租无形资产,就是无形资产使用权(不包括土地使用权)的转让,出租方并不丧失对原有无形资产的所有权,因而仍拥有使用、收益和处置的权利。由于出租企业仍拥有无形资产的所有权,所以,出租无形资产就不应转销无形资产的账面摊余价值。出租取得的收入计入其他业务收入,发生的与出租无形资产相关的各项费用、支出(如技术指导、人员培训等费用),计入其他业务成本。

【例5-8】某企业准许M公司使用本企业列为无形资产的商标权,期限为5年,合同规定,每年年初支付租金50 000元,该专利权每年摊销额为32 000元。假定营业税税率5%,2007年的租金已经收到,假定M公司2007年的收入一次性结转。企业应编制会计分录如下:

(1)收到租金时:

![]()

(2)专利权摊销时:

二、无形资产出售

企业出售无形资产,应当将取得的价款扣除无形资产账面价值以及出售相关税费后的差额计入当期损益(营业外收入或营业外支出)。无形资产的账面价值是无形资产账面金额扣减累计摊销和无形资产累计减值准备后的余额。

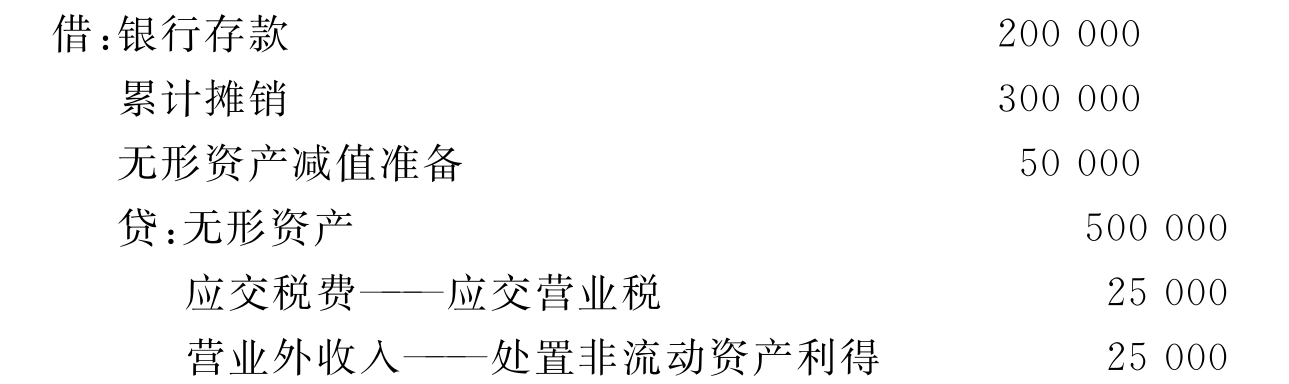

企业出售无形资产时,应当按照实际收到的金额,借记“银行存款”等科目,按该项无形资产已计提的减值准备,借记“无形资产减值准备”科目,按照已经计提的累计摊销,借记“累计摊销”科目,按照应当支付的相关税费及其他费用,贷记“银行存款”、“应交税费”等科目,按无形资产账面余额,贷记“无形资产”科目,按其差额,贷记“营业外收入———处置非流动资产利得”科目或借记“营业外支出———处置非流动资产利得”科目。

【例5-9】四川光华公司拥有某项商标权的成本500 000元,已摊销金额300 000元,已计提减值准备50 000元。该公司于当期出售该商标权的所有权,取得收入200 000元,应交纳的营业税等相关税费为25 000元。

【例5-10】A公司出售一项专利权,取得收入225 000元存入银行,应交营业税11 250元。该项专利权的摊余价值为255 000元,已提减值准备15 000元。该公司应编制会计分录如下:

三、无形资产报废

如果无形资产预期不能为企业带来经济利益,不再符合无形资产的定义,应将其全部转销。

企业会计制度规定,当存在下列一项或若干项情况时,应当将该项无形资产的账面价值全部转入当期损益:

(1)某项无形资产已被其他新技术等所替代,并且该项无形资产已无使用价值和转让价值;

(2)某项无形资产已超过法律保护期限,并且已不能为企业带来经济利益;

(3)其他足以证明某项无形资产已经丧失了使用价值和转让价值的情形。

无形资产预期不能为企业带来经济利益的,应当将该无形资产的账面价值予以转销,其账面价值转作当期损益(营业外支出)。

【例5-11】2007年12月31日,乙企业某项专利权账面余额为4 500 000元。该专利权摊销期限为10年,采用直线法进行摊销,已经摊销5年。预计该专利权的残值为零,已累计计提减值准备为1 200 000元。假定以该专利权生产的产品已没有市场,预期不能再为企业带来经济利益。编制会计分录如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。