第四节 无形资产处置和转销

一、无形资产出售

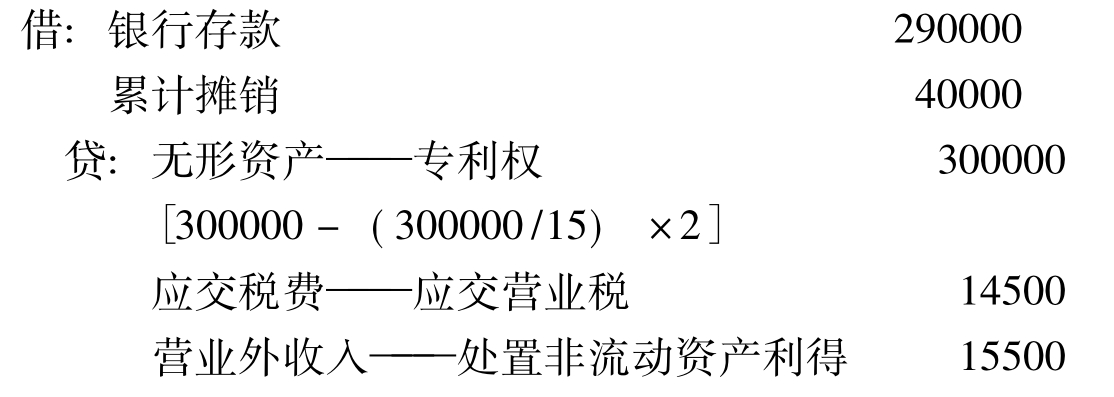

企业拥有的无形资产可以依法转让出售,不再享有无形资产占有、使用和收益处置的权利。企业出售无形资产时,应按实际收到的金额,借记“银行存款”等科目,按已计提的累计摊销,借记“累计摊销”科目,已计提减值准备的,借记“无形资产减值准备”科目,按应支付的相关税费,贷记“应交税费”等科目,按其账面余额,贷记“无形资产”科目,按其差额,贷记“营业外收入——处置非流动资产利得”科目或借记“营业外支出——处置非流动资产损失”科目。

【例4-5】某企业购买一项专利,支付费用300000元,按规定摊销期限为15年,企业购买2年后将其所有权转让,取得转让收入290000元。转让无形资产适用的营业税率为5%。转让时,编制如下会计分录:

二、无形资产出租

无形资产出租是指企业将拥有的无形资产的使用权让渡给他人,并收取租金。出租无形资产,企业仅将无形资产的部分使用权让渡给其他企业,而企业仍保留着对原有无形资产的各项权利,出让方也无须改变无形资产的账面价值。取得无形资产租金收入时,应借记“银行存款”等科目,贷记“其他业务收入”等科目;结转出租无形资产的成本时,借记“其他业务支出”科目,贷记有关科目。

【例4-6】某企业将一项专利权的使用权转让给甲公司,合同规定专利权使用费每年3000元,本年的使用费甲公司已用支票付讫。转让业务发生咨询费500元,已用转账支票付讫。

三、无形资产转销

无形资产预期不能为企业带来经济利益的,应按已计提的累计摊销,借记“累计摊销”科目,原已计提减值准备的,借记“无形资产减值准备”科目,按其账面余额,贷记“无形资产”科目,按其差额,借记“营业外支出”科目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。