一、原材料费用的会计处理

原材料费用是企业在生产经营过程中所消耗的原料及主要材料、辅助材料、外购半成品等发生的费用。原材料费用的会计处理就是将生产经营过程中消耗的原材料费用合理地计入到各个受益对象的成本费用之中。

(一)原材料费用的归集

原材料费用的归集就是根据领料单所列示的材料的不同名称、不同的领用单位和具体的使用用途来汇集原材料的领用数量,确定领用材料的金额。归集的过程就是对领用原材料进行归类、整理的过程,在将本期发出材料的领料单在按领用部门或车间分类的基础上,再按不同的对象进行汇总,以归集本月领用材料的数量,然后根据确定的材料计价方法计算出本月各部门、车间和产品应负担的费用。它要求将制造产品耗用的材料与一般耗用的材料分别归类:产品生产领用的,按与产品的关系进行归类整理;车间或部门领用的,则分车间或部门进行归集。

不同受益对象所领用的原材料,其所归集的会计账户是不同的:基本生产车间领用的直接用于产品生产的、构成产品实体或有助于产品形成的原材料,直接归集在“基本生产成本”账户中;基本生产车间领用的间接用于产品成本的原材料,应归集在“制造费用”账户中;辅助生产车间领用的为生产辅助产品或劳务的原材料,归集在“辅助生产成本”账户中;企业行政管理部门领用的原材料,应归集在“管理费用”账户中;销售部门领用的为产品销售服务的原材料,应归集在“销售费用”账户中;专营工程领用的各种原材料,则要归集在“在建工程”账户之中。

原材料费用的归集以发料凭证及余(废)料退(交)库凭证为依据,通常由仓储部门编制“发出材料明细表”来完成,其格式如表3-3所示。实际操作过程中,由仓库保管人员依据原材料发出凭证(领料单、限额领料单、领料登记簿等)及余料退回凭证、废料交回凭证等确定原材料的发出数量,填制“发出材料明细表”,然后由财会部门根据发出材料计价方法和各受益对象的受益程度确定受益金额。

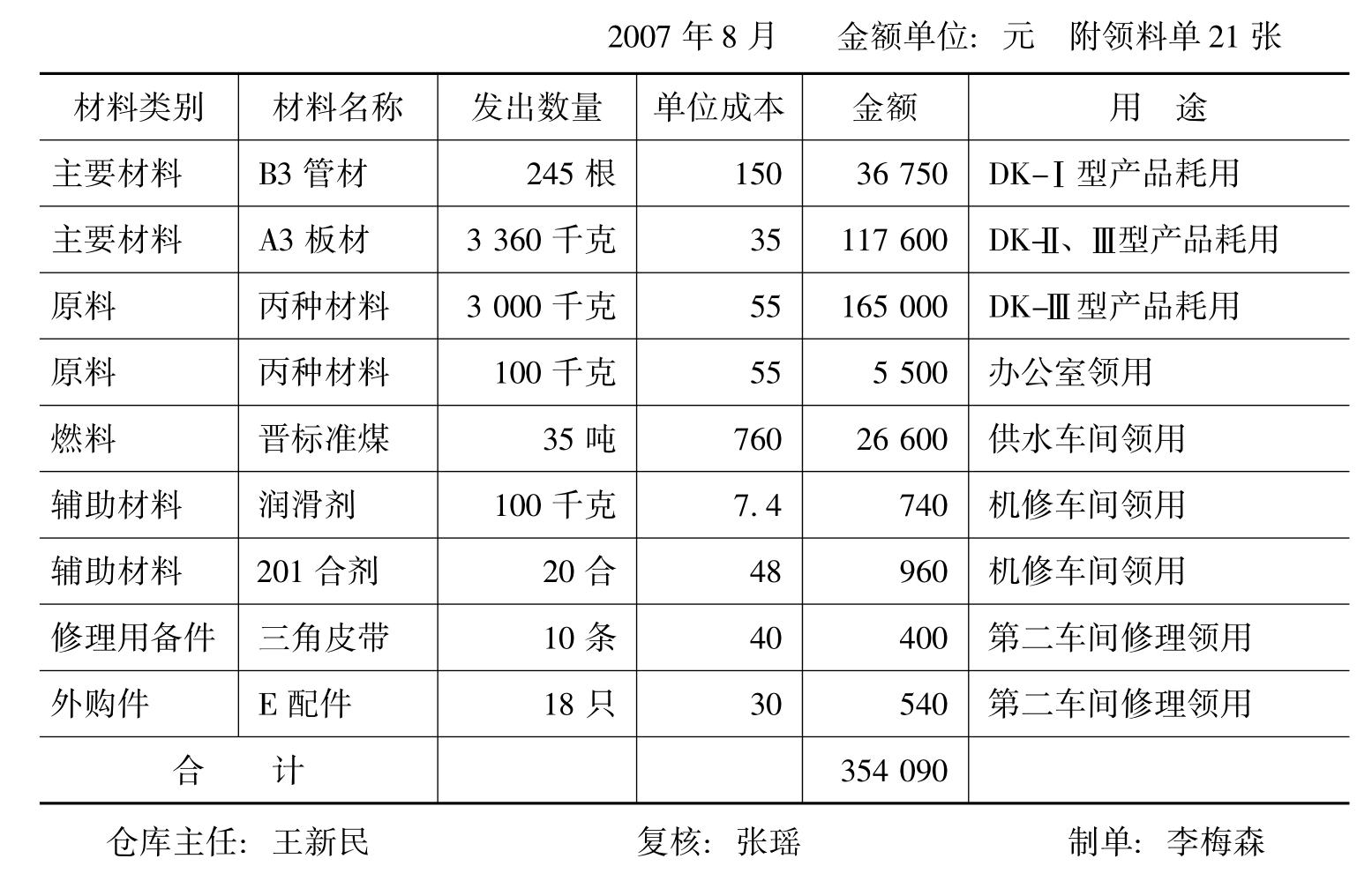

【例3-2】假设宇锋制造有限公司设有两个基本生产车间,第一生产车间只生产DK-Ⅰ型产品,第二生产车间生产DK-Ⅱ型和DK-Ⅲ型两种产品,另设有机修和供水两个辅助生产车间提供冷热水和修理劳务,以及若干个行政管理部门及福利部门。该公司按产品进行成本核算,并设立“直接材料”、“直接人工”、“外购动力”和“制造费用”等四个成本项目。该公司材料按实际成本计价,2007年8月份发出材料明细表,如表3-3所示。

表3-3 宇锋制造有限公司发出原材料明细表

需要说明的是:为便于进行生产费用的核算和产品成本的计算,本章中凡涉及宇锋制造有限公司2007年8月份的经济业务都是相互联系的。我们将以该公司2007年8月份的经济业务及其会计处理为例,结合产品成本计算的品种法,完整地说明生产费用汇集、分配和核算及成本计算的全过程。

(二)原材料费用的分配

1.分配标准

原材料费用的分配就是按照材料用途,将费用计入成本计算对象中去。原材料费用在产品成本中占有较大的比重,材料费用分配的正确与否,对成本核算是否正确影响很大。构成产品实体的原材料,通常由各生产单位按产品领用,可以根据领料凭证直接计入成本计算对象,应直接汇总计入基本生产成本账户和有关产品成本计算单中的直接材料项目;对于几种产品共同领用,耗用的原材料需要采用合理的分配标准,分配计入各成本计算对象的直接材料项目。

分配标准的合理性是指选择的标准与费用的发生有较密切的关系,尽可能做到多耗用多负担,少耗用多负担,并且选用的分配标准资料容易取得。原材料费用分配的标准通常可以是产品的重量、体积等成果类标准;也可以是工时、工资、耗量等消耗类标准;在材料消耗定额比较准确的情况下,还可以按材料定额耗用量和定额费用等定额类标准。

2.分配方法

原材料费用分配方法是生产费用比例分配法的具体运用。在多种产品共同耗用同种原材料的情况下,选用不同的分配标准,就产生了不同的原材料费用的比例分配方法。

(1)按定额消耗量的比例分配。采用定额消耗量比例进行分配时,应根据各种产品的产量和单位消耗定额,计算出各种产品的定额消耗量,并以定额消耗量作为分配标准在各种产品之间进行分配。其计算分配程序与公式为:

第一,计算各种产品原材料定额消耗量,即分配标准数量。

受益产品定额耗用量=受益产品产量×单位消耗定量

第二,计算单位原材料定额消耗量应分配原材料金额,即费用分配率。

原材料费用分配率=待分配原材料实际费用/定额耗用总量

第三,计算出各种产品应分配的原材料实际费用。

某受益产品承担的费用=该受益产品定额耗用量×原材料费用分配率

【例3-3】假设神华公司第一基本生产车间生产A、B、C三种产品,2007年6月共同耗用乙种材料7560千克,单位实际成本为20元。本月A、B、C三种产品的产量分别为520件、700件和450件,单位产品定额消耗量分别为6.5千克、7千克和4千克。

根据定额消耗量的比例分配法,本月消耗的乙种材料费用分配如下:

①计算产品定额消耗量

A产品定额耗用量=520×6.5=3380(千克)

B产品定额耗用量=700×7=4900(千克)

C产品定额耗用量=450×4=1800(千克)

三种产品定额消耗量总和=3380+4900+1800=10080(千克)

②计算乙种材料单位定额费用分配率

乙种材料费用分配率=7560×20÷10080=15(元/千克)

③计算分配三种产品应负担的乙种材料费用

A产品应负担的乙种材料费用=3380×15=50700(元)

B产品应负担的乙种材料费用=4900×15=73500(元)

C产品应负担的乙种材料费用=1800×15=27000(元)

该种方法以定额消耗量作为主要因素,因而只有在原材料消耗比较单一、消耗定额比较准确的情况下运用才有意义。

(2)按定额费用的比例分配。在生产多种产品共同耗用原材料种类较多时,也可以按各种产品所耗原材料定额费用的比例分配原材料实际费用。即以各个材料费用受益产品的原材料定额费用为分配标准,以实际消耗的原材料费用占受益产品定额费用之和为分配率,据以分配原材料费用的方法。其计算分配程序与公式如下:

第一,计算各种产品原材料定额费用,即分配标准总额。

受益产品定额费用=受益产品产量×单位产品定额费用

第二,计算单位原材料定额费用应分配原材料实际费用,即原材料费用分配率。

定额费用分配率=待分配原材料实际费用/定额费用总额

第三,计算出各种产品应分配的原材料实际费用。

某受益产品承担的费用=该受益产品定额费用×定额费用分配率

【例3-4】假设神华公司第二基本生产车间生产甲、乙两种产品,因耗用的原材料品种较多,分别核定其单位定额费用为360元和300元。2007年6月两种产品共同耗用各种原材料的实际成本为264960元,本月甲、乙两种产品的产量分别为500件和550件。

根据定额费用的比例分配法,当月消耗的各种原材料费用分配如下:

①计算产品定额费用

甲产品定额费用=360×500=180000(元)

乙产品定额费用=300×550=165000(元)

两种产品定额费用总额=180000+165000=345000(元)

②计算乙种材料单位定额费用分配率

原材料费用分配率=264960÷345000=0.768(元)

③计算分配三种产品应负担的乙种材料费用

A产品应负担的乙种材料费用=180000×0.768=138240(元)

B产品应负担的乙种材料费用=165000×0.768=126720(元)

(3)按实际耗量的比例分配。即以各种产品的原材料实际消耗量为分配标准,以原材料实际单位成本为分配率进行原材料费用分配的方法。这种方法适用于能分清原材料消耗对象,并有健全的消耗记录的产品。其计算公式为:

![]()

某受益产品应负担费用=该受益产品实际耗用量×原材料费用分配率

【例3-5】宇锋制造有限公司第二基本生产车间2007年8月两种产品共同耗用A3型板材的实际成本为117600元,原材料消耗记录表明:DK-Ⅱ型和DK-Ⅲ型两种产品消耗的A3型板材的数量分别为33000千克和23000千克。

根据实际耗量比例分配法,当月消耗的A3型板材费用分配如下:

原材料费用分配率=117600÷(33000+23000)=2.1(元)

DK-Ⅱ型产品应负担的A3型板材费用=33000×2.1=69300(元)

DK-Ⅲ型产品应负担的A3型板材费用=23000×2.1=48300(元)

想一想

按定额消耗量比例和定额费用比例分配材料费用有什么不同?

(三)原材料费用归集与分配的会计处理

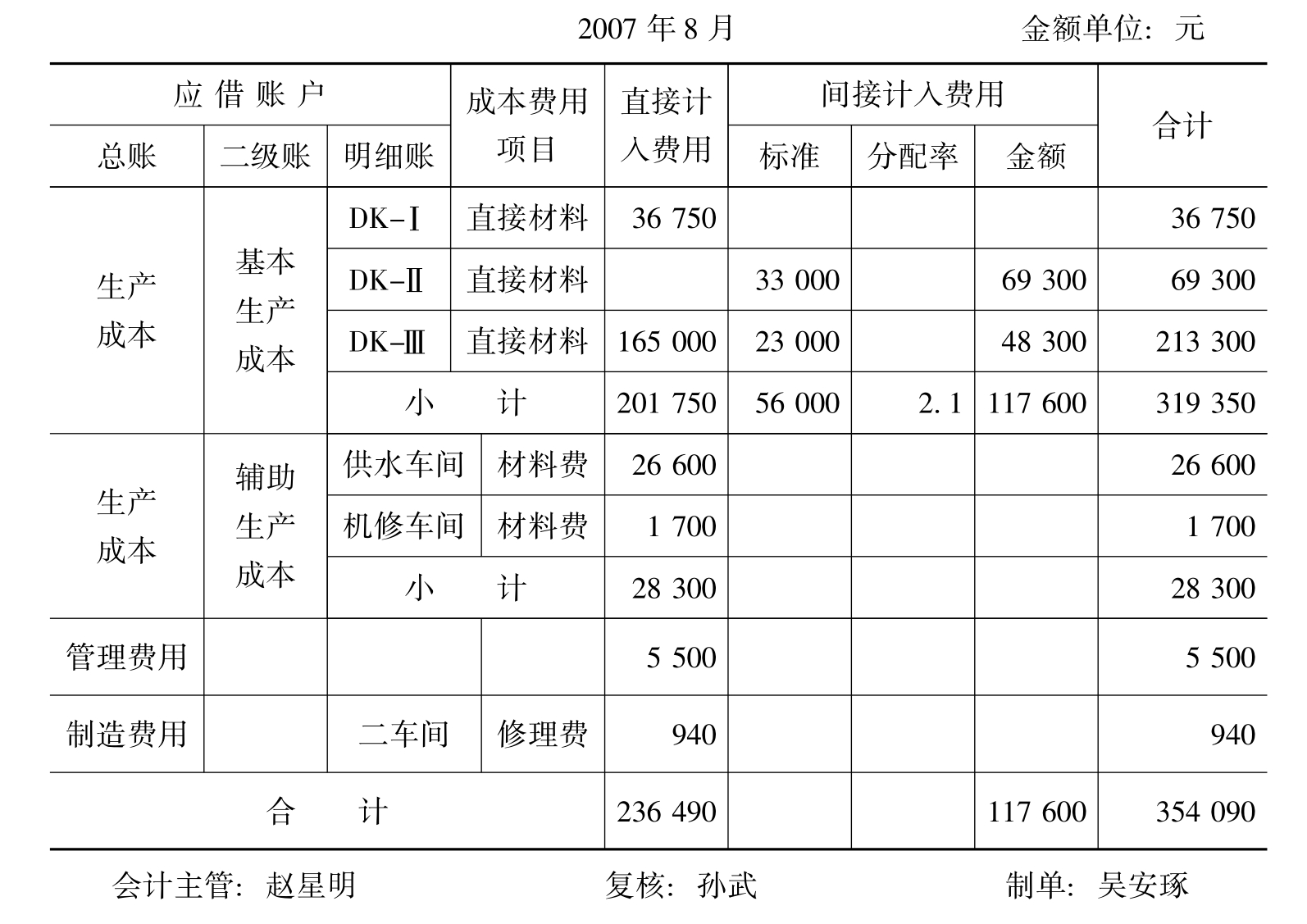

原材料费用的归集与分配,是财会部门汇同有关部门通过编制原材料费用分配表来完成的,其基本格式如表3-4所示。月终财会部门根据仓库部门提供的发出材料明细表,结合产量记录、定额资料或投料记录等分配原材料费用,编制“原材料费用分配表”;并根据原材料费用分配表和发出材料明细表等原始凭证确定会计处理去向,编制记账凭证,登记有关账簿。

【例3-6】承接【例3-2】和【例3-5】的资料,宇锋制造有限公司第二基本生产车间DK-Ⅱ型和DK-Ⅲ两种产品共同耗用的材料,采用按实际耗用量比例分配法进行分配,根据“发出材料明细表”和A3型板材费用分配过程编制的原材料费用分配汇总表如表3-4所示。

表3-4 宇锋制造有限公司原材料费用分配汇总表

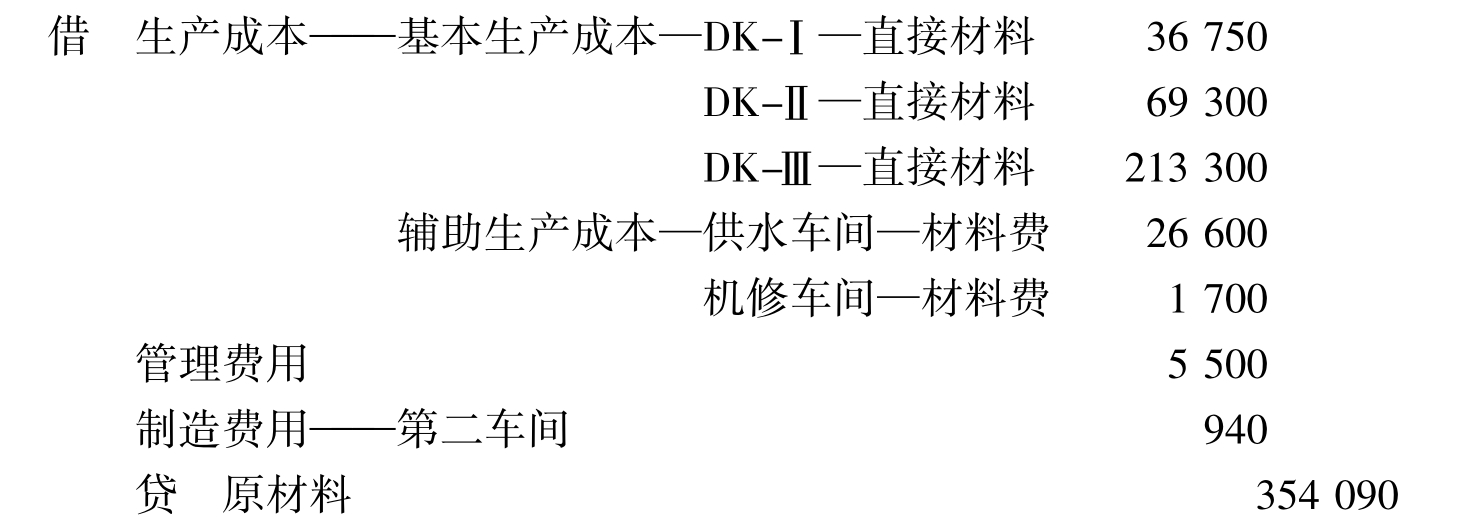

根据“原材料分配表”及其所附的凭证资料,编制会计分录如下:

【会计分录1】

根据会计分录1,将发生的原材料费用分别登记到生产成本、制造费用、管理费用等总分类账户和明细分类账户中,其登记结果见表3-18、表3-19、表3-25等。

如果原材料费用按计划成本计价,则“原材料费用分配汇总表”中要分设“计划成本”和“成本差异”两栏,“计划成本”栏根据领料凭证和发出材料明细表上的计划成本计算填列,然后根据本月各类材料的材料成本差异率分别计算应负担的差异数填入“成本差异”栏;并根据“计划成本”和“成本差异”栏金额分别进行会计处理,将计划成本调整成实际成本,再根据会计处理的会计分录分别登记各总分类账账户及其明细分类账户。按计划成本计价的原材料费用分配汇总表的基本格式如表3-5所示。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。