三、其他材料费用的会计处理

(一)包装物费用的会计处理

包装物费用的会计处理,应结合包装物领用的发生环节和计价方式,根据领料单上列明的包装物的领用部门和用途,通过编制包装物费用归集和分配表来进行。生产车间领用的包装物品,是产品成本的组成部分,直接记入“基本生产成本”;销售部门领用的随产品出售而单独计价的包装物品,其成本记入“其他业务支出”,不单独计价的包装物品,其成本记入“销售费用”;企业对外租借包装物品,出租包装物的成本在首次领用时作“其他业务支出”处理,出借包装物的成本在首次领用时作“销售费用”处理。

【例3-8】2007年8月,根据包装物领料单记录,宇锋制造有限公司仓库本月共发出全新的包装物,实际成本为11500元,其发出明细表如表3-8所示。

表3-8 宇锋制造有限公司包装物发出明细表

根据发出明细表及其领料单,编制会计分录如下:

【会计分录3】

根据会计分录3,将发生的包装费用分别登记到生产成本及相关的总分类账户和明细分类账户中,其登记结果见表3-18、表3-19、表3-25等。

(二)低值易耗品费用的会计处理

计入当期成本费用的低值易耗品的费用金额,取决于低值易耗品的摊销方法。现行的摊销方法有一次摊销、五五摊销和分次摊销三种。一次摊销法是在领用当月将低值易耗品的成本全部计入有关的成本费用项目,报废时的残余价值作低值易耗品摊销额的减少,冲减报废当月的有关成本费用项目;五五摊销法是在领用当月将一半的成本计入成本费用,报废当月则将另一半的成本扣除残值后计入成本费用;分次摊销法是在领用时将低值易耗品的成本价值转入“(长期)待摊费用”账户,然后在预计受益期内均衡的(报废当月扣除残值后)摊入各期成本费用项目。

当期发生的低值易耗品的费用,按低值易耗品的用途来确定其应归属的会计账户:生产产品直接耗用的,记入“基本生产成本”中的直接材料成本项目;辅助生产车间耗用的,记入“辅助生产成本”的直接材料成本项目;车间管理部门耗用的,记入“制造费用”账户;企业管理部门领用的,记入“管理费用”账户。

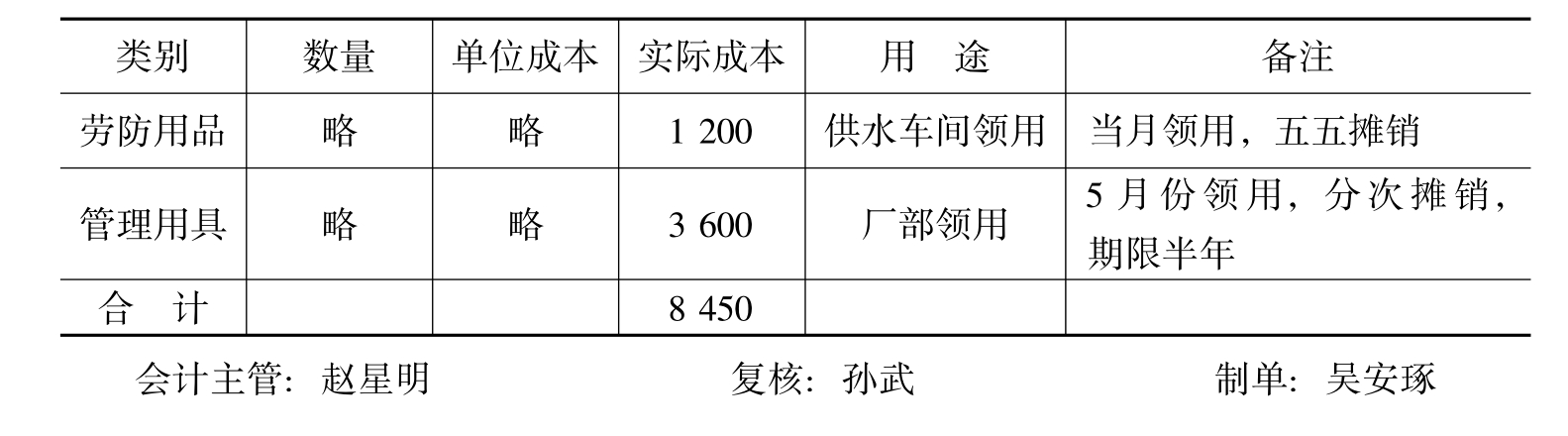

【例3-9】2007年8月,宇锋制造有限公司根据当月领料单和有关资料编制的低值易耗品费用汇总表如表3-9所示。

表3-9 宇锋制造有限公司低值易耗品费用汇总表

续表

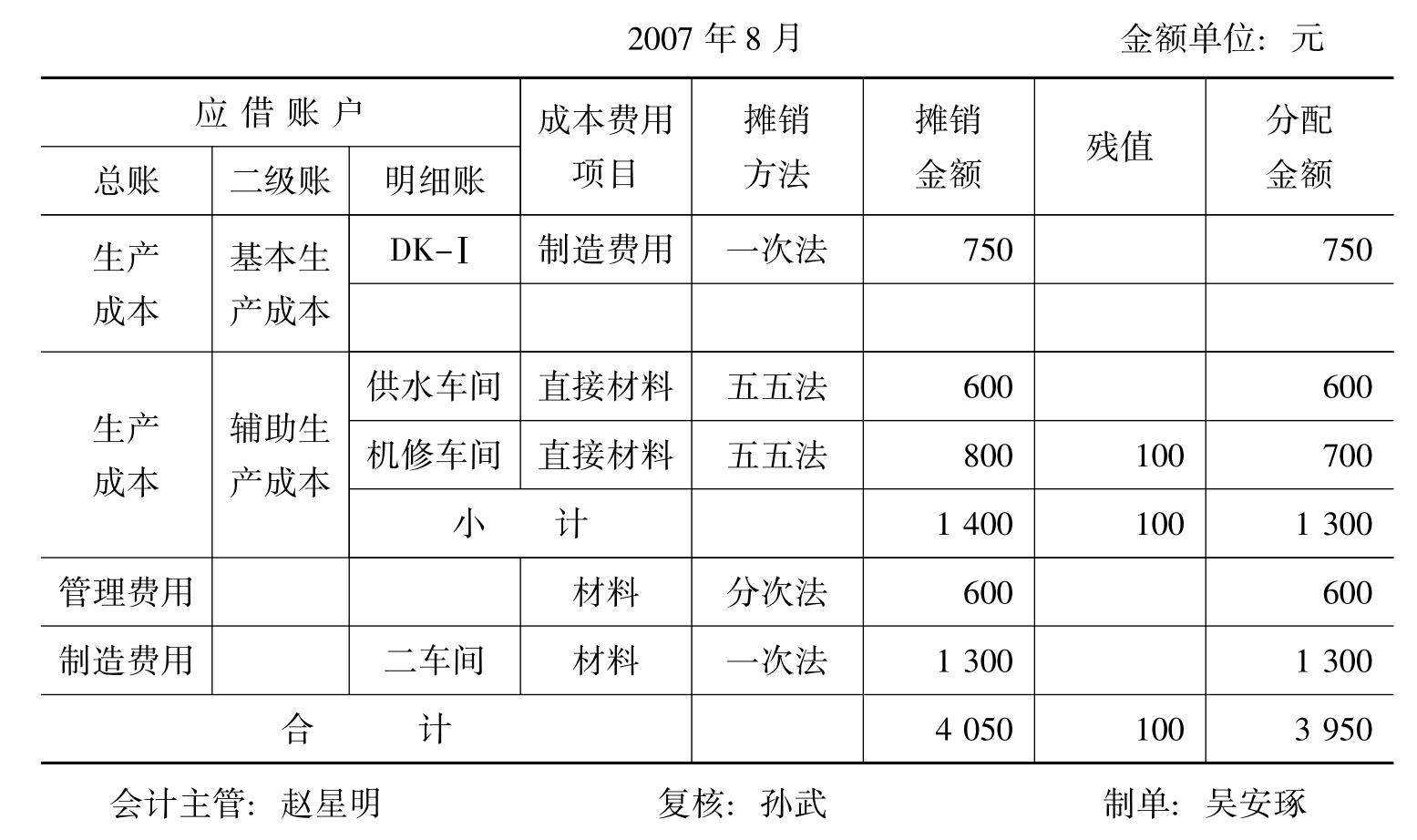

根据低值易耗品费用汇总表及领料单,结合会计处理方法,编制低值易耗品费用分配表如表3-10所示。

表3-10 宇锋制造有限公司低值易耗品费用分配表

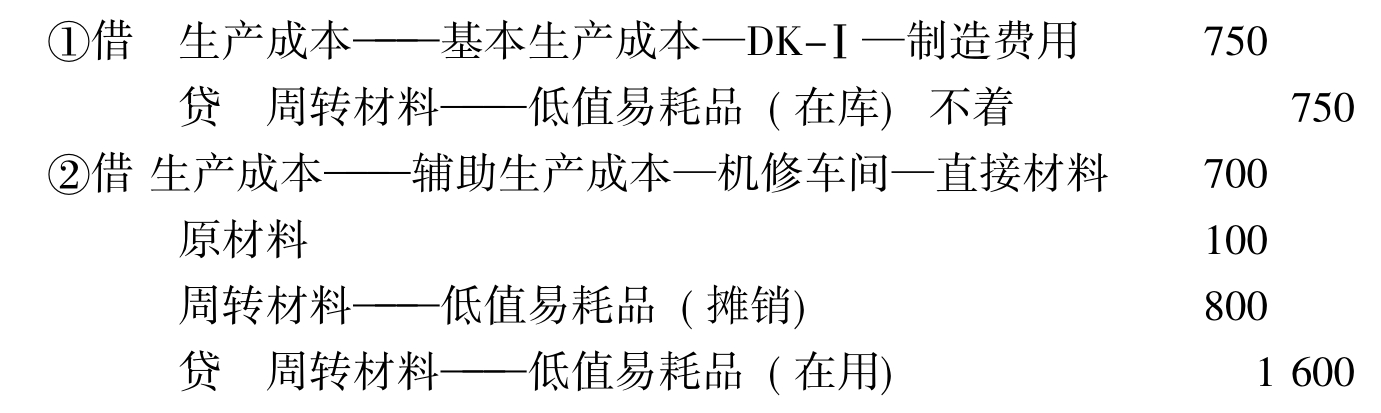

根据“原材料分配表”及其所附的凭证资料,编制会计分录如下:

【会计分录4】

根据会计分录4,将发生的包装费用分别登记到生产成本及相关的总分类账户和明细分类账户中,其登记结果见表3-18、表3-19、表3-25等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。