第四节 其他事项的会计处理

一、相对账户的调节

从前面章节可以看出,总公司账上的“分支机构往来”和分支机构账上的“总公司往来”这对相对账户的期末余额,原则上应当相等。但在实际工作中,这两个账户余额往往不一致。究其原因有二:一是总公司或分支机构一方或双方账务记录错误;二是总分支机构之间存在未达账项。由于总分支机构资金和存货的拨付和接收时间不同,导致一方已入账而另一方尚未入账的账项。如总公司拨付给分支机构的营运资金或商品,当资金付出或商品发出时总公司即可登记入账,但分支机构则要待相关的原始单据收到后才予以入账。又如分支机构汇交总公司的现金,当现金汇出时,分支机构即可根据结算凭证登记入账,而对总公司来说,在现金未汇入银行账户之前不会入账。这种情况,同企业银行存款账户余额与开户银行对账单余额往往不相等的类似的。对于记录总公司和分支机构之间往来事项的这对相对账户,要求在会计期末编制联合会计报表工作底稿之前,予以调节,使之彼此相等。然后,根据调节后的余额,在联合会计报表的工作底稿中进行抵消。总分支机构之间往来事项的调节,可以在期末通过先编制调节分录,然后编制“总分支机构相对账户调节表”进行处理。现予以举例说明。

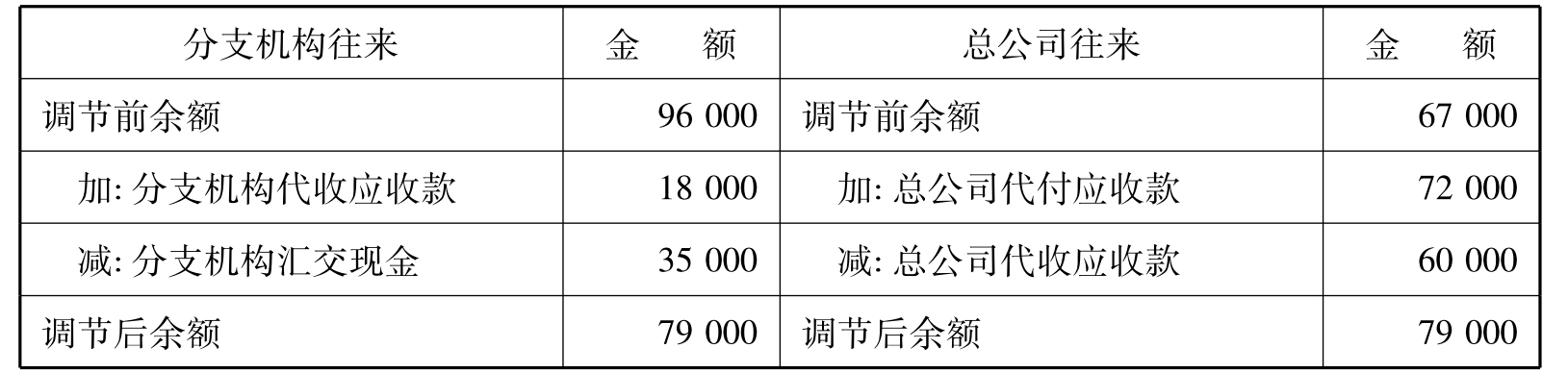

【例8-3】飞达公司2010年年末总公司“分支机构往来”账户期末借方余额96000元,分支机构“总公司往来”账户期末贷方余额67000元。经核对有如下未达账项:

1.12月29日,分支机构汇交总公司现金35000元,总公司因未接到收款通知,尚未入账。

2.12月30日,分支机构代总公司收取应收款项18000元,总公司尚未接到分支机构通知,而未登记入账。

3.12月28日,总公司代分支机构收妥应收账款60000元,因分支机构未接到总公司的记账通知,而尚未登记入账。

4.12月29日,总公司代分支机构支付应付账款72000元,分支机构尚未接到总公司通知,而未登记入账。

在编制联合会计报表工作底稿之前,总公司应作调节分录为:

在编制联合会计报表工作底稿之前,分支机构应作调节分录为:

表8-14 总分支机构相对账户调节表 单位:元

经过相对账户的调节处理后,其余的步骤与前面章节的处理方法基本相同。

二、分支机构固定资产的处理

对于分支机构使用的固定资产的会计处理,应视管理模式而定。在集中制管理模式下分支机构固定资产一般由总公司统一核算和管理,总公司负责折旧费用的计提和核算,而不需要在分支机构账上反映。但是在分散制模式下可以由分支机构自行核算与管理,分支机构负责折旧费用的计提和核算。有关分支机构固定资产的会计处理如下。

1.集中核算制下的会计处理。

![]()

(1)总公司为分支机构购置固定资产。

借:固定资产

贷:银行存款

(2)分支机构自行购置固定资产。

![]()

(3)计提折旧并将折旧费分摊到分支机构。

借:销售费用

贷:累计折旧

![]()

2.分散核算制下的会计处理。

![]()

(1)总公司购置固定资产拨付分支机构使用。

![]()

借:分支机构往来

贷:固定资产

借:销售费用

贷:累计折旧

![]()

(2)分支机构自行购置固定资产。

借:固定资产

贷:银行存款

借:销售费用

贷:累计折旧

三、总公司账上的分支机构费用的处理

分支机构发生的销售费用,如固定资产折旧费用、应收账款的坏账费用、保险费、房产税等,可能会统一记在总公司账上,而不记在分支机构账上。在这种情况下,当总公司收到分支机构利润表,并将分支机构利润登记入账后,应作借记“利润——分支机构”账户,贷记“销售费用”账户的会计分录。使分支机构账上由于少记费用而虚增的利润,经过调整后成为真正的利润。

总公司也可能将某笔营业费用,如广告费等,在统一由总公司支付后,再分摊给各分支机构。这时,总公司可以采用开具借项通知单的方式告知各分支机构,并在账上借记“分支机构往来”账户,贷记“销售费用”账户。当各分支机构接到总公司的通知单时,则应借记“销售费用”账户,贷记“总公司往来”账户。在这种情况下,分支机构编制的利润表反映的是其真正的利润。

四、分支机构间的往来事项的处理

在总公司下设有多家分支机构的情况下,通常在总公司账上应分别按各分支机构设置“分支机构往来”明细账户,以处理总分支机构之间的往来事项。而各分支机构之间也会发生一些往来事项。对各分支机构之间的往来事项的处理,可采用总公司集中核算制,也可采用分支机构分散核算制。现分述如下:

1.集中核算制下的会计处理。在采用总公司集中核算制的情况下,各分支机构间的往来业务,一律通过总公司核算,即将原属各分支机构间的往来事项置换处理为各该分支机构对总公司的往来事项。采用这种方法,能在总公司账上完整地反映整个企业的往来业务,便于总公司的统一调度和管理控制。

【例8-4】飞达公司下设有A、B两家分公司。A公司调拨商品一批给B公司,成本价90000元。则会计处理如下。

(1)A分支机构账所做会计分录。

![]()

(2)B分支机构账所做会计分录。

![]()

(3)总公司账所做会计分录。

![]()

一般情况下,商品运杂费进入购货费用。分支机构之间调拨商品同样会发生运杂费。为准确地计算分支机构间拨付商品的成本,有的总公司要求商品成本中只包括该商品直接从总公司运到该分支机构的费用,超过部分由总公司负责,计入总公司当期损益。

【例8-5】飞达公司下设有A、B两家分公司。总公司将成本为165000元的商品发运到A公司,支付运费1800元。现根据经营状况,总公司指示A公司将该批商品调拨给B公司,支付运费2100元。假定该批商品直接由总公司运到B公司的运费为1900元。

(1)总公司的会计分录。

①拨付给A公司商品时

②将商品拨付给B公司时。

(2)A的会计分录。

①收到总公司拨付的商品时

②将商品转发给B公司时

(3)B公司的会计分录。

2.分散核算制下的会计处理

在采用分散核算制的情况下,各个分支机构的往来应设有对方分支机构各自的往来明细账,各分支机构之间的往来事项直接计入相互的分支机构往来明细账中,不需通过总公司往来账户。

【例8-6】仍以【例8-4】资料为例,分散制下的会计处理如下。

(1)A分支机构账所做会计分录。

![]()

(2)B分支机构账所做会计分录。

![]()

总公司不作会计处理。

采用上述方法,能够直接反映各分支机构之间往来事项的实际状况,但是编制联合会计报表工作底稿的抵消分录的工作量较大,实际工作中很少采用。

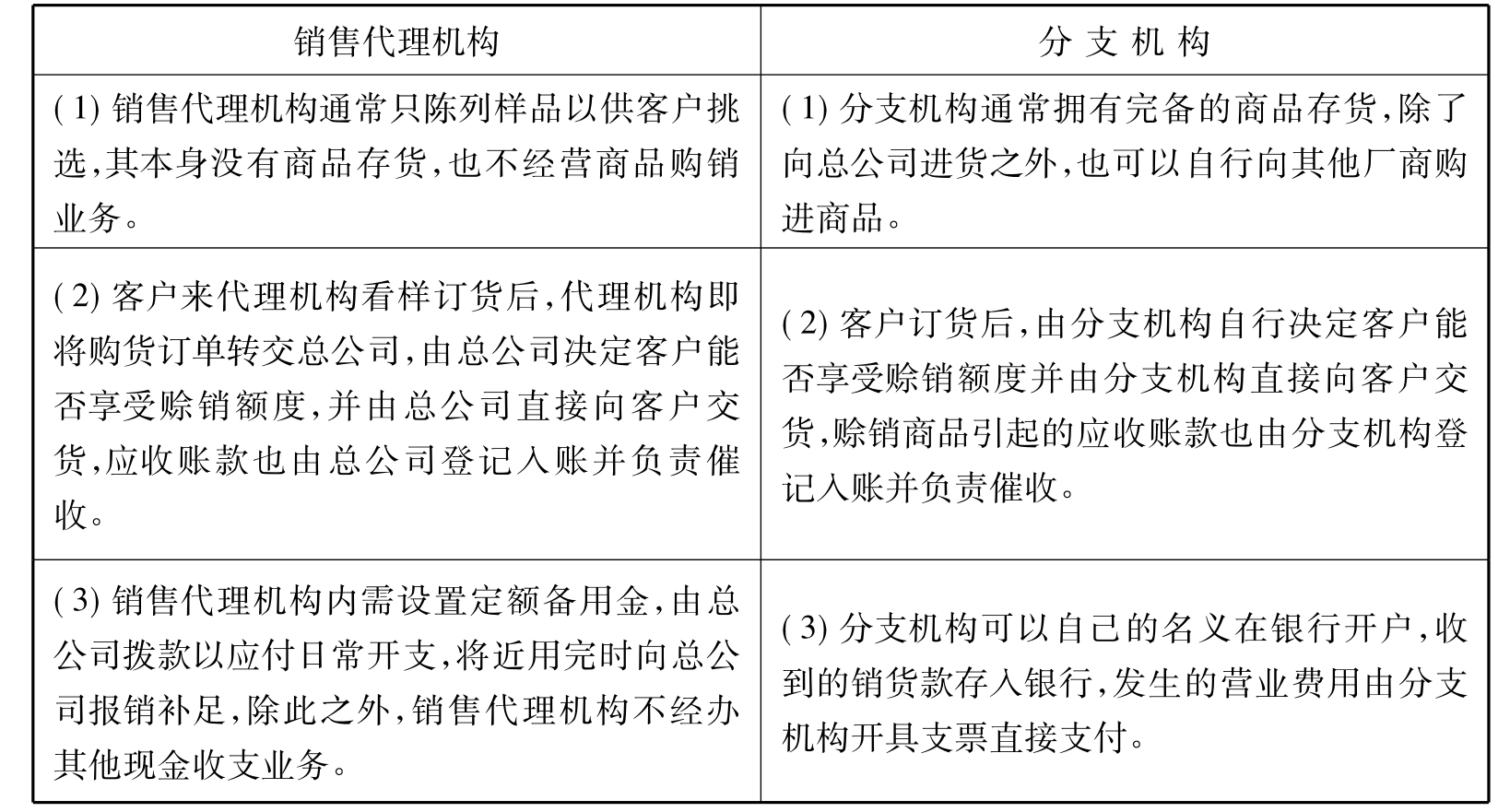

五、总公司下属销售代理机构的处理

1.销售代理机构与分支机构的区别。总公司由于拓展业务的需要可能在其他城市或地区建立销售代理机构。销售代理机构与分支机构不同,两者的主要区别在于其经营自主权的大小。销售代理机构通常不具有独立经营的自主权,一切听从总公司的安排,而分支机构则可以独立从事商品购销业务。其具体区别见表8-15。

表8-15 销售代理机构与分支机构的区别

2.销售代理机构会计的特点。销售代理机构会计较分支机构会计简单,一般只需设置一本现金登记簿,用以记载由总公司拨付或报销补足的备用金收入,以及应付日常开支的备用金支出。至于总公司账上有关销售代理处业务的记录,需视代理机构的净收益是否要单独反映而定。如果不需要销售代理机构的详细资料,总公司则不单独确认代理机构的净收益,如果销售代理机构的净收益需单独反映,代理机构的营业收入和费用就应在记账时同总公司和其他代理机构的营业收入和费用划分清楚。

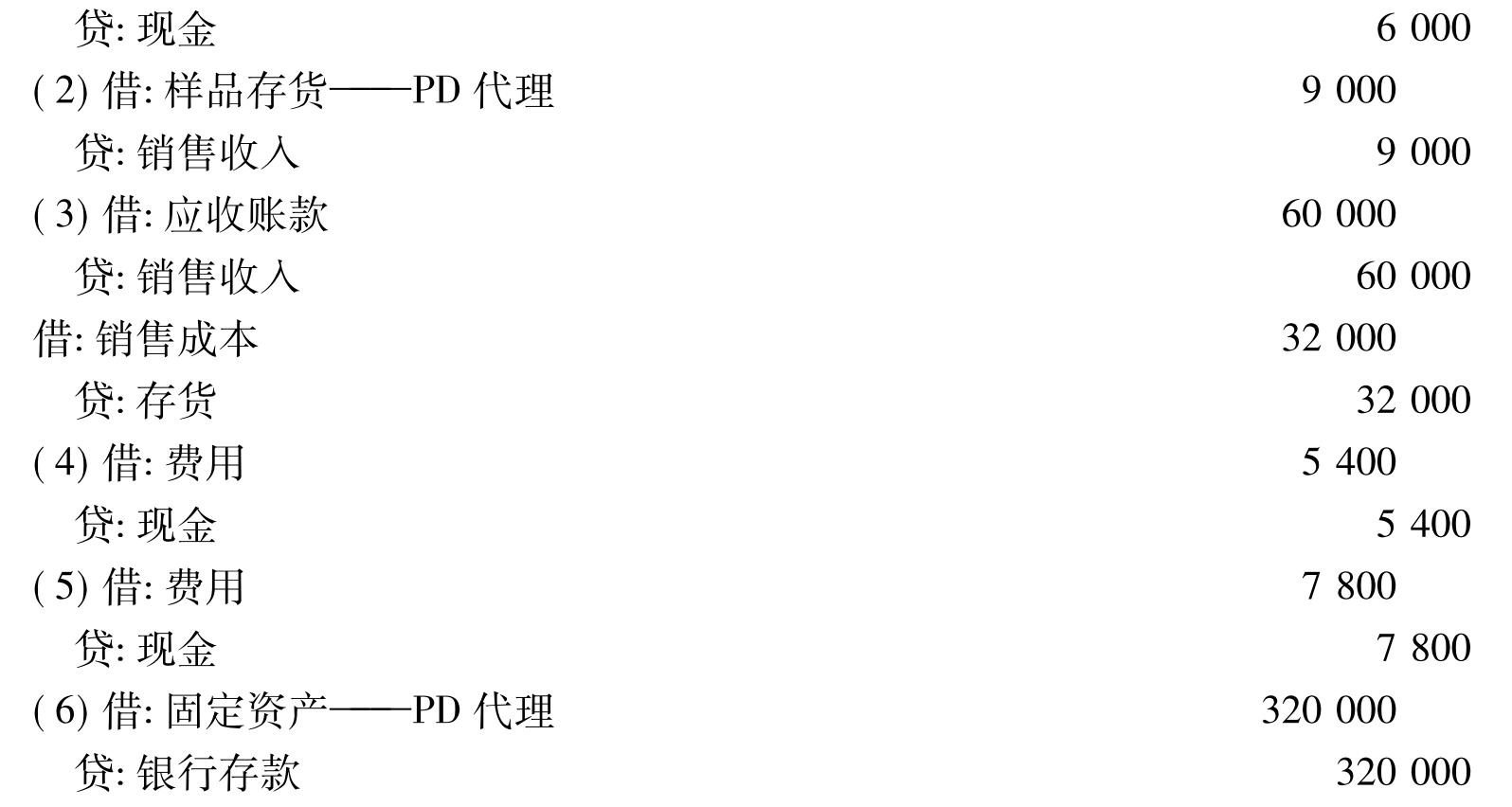

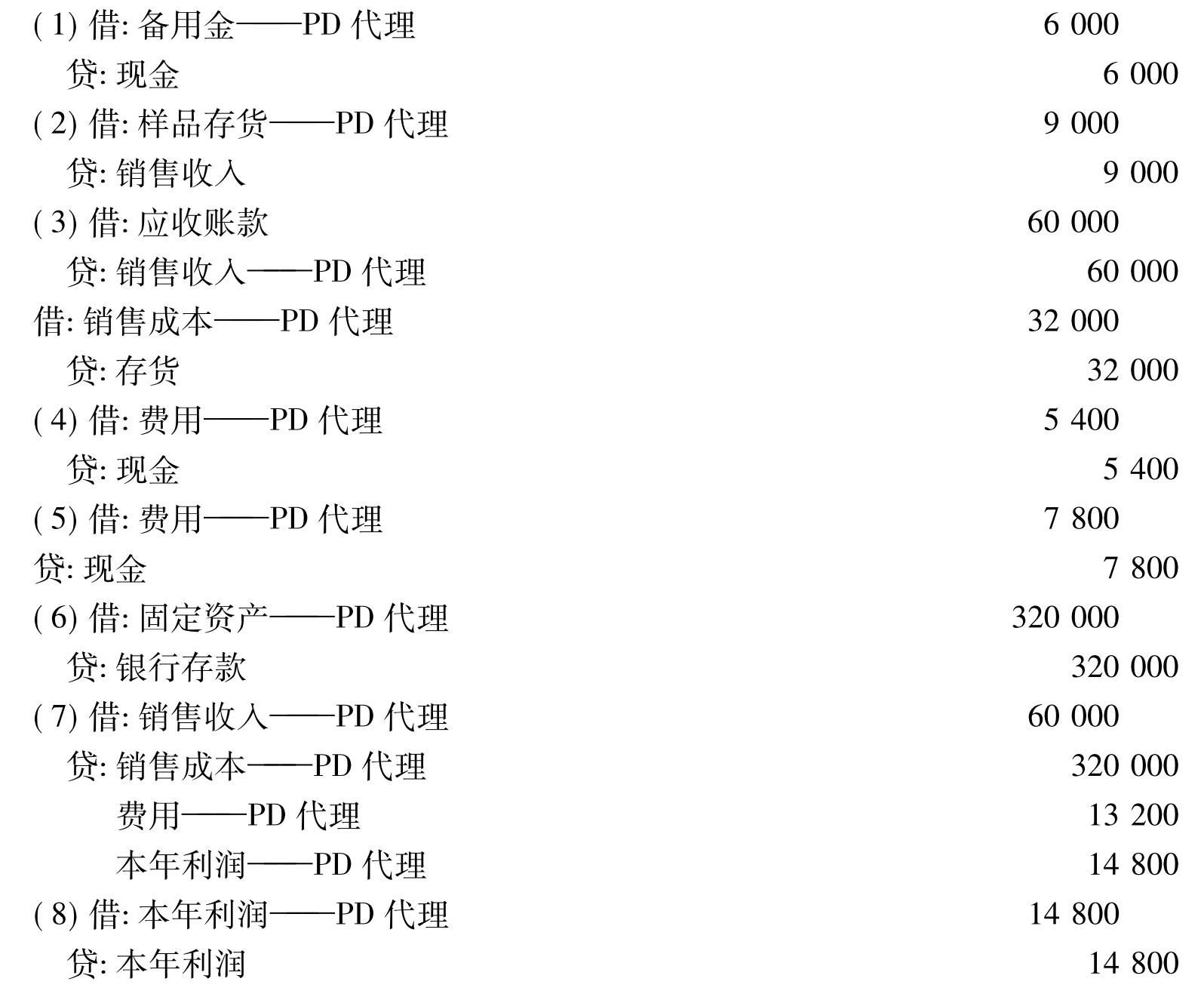

【例8-7】某企业在另一城市设立销售总代理机构PD,20×7年发生如下业务:

(1)核定定额备用金6000元,签发现金支票拨付;

(2)交付PD代理机构样品一批,成本9000元;

(3)PD代理机构推销商品一批,报由总公司发货,售价60000元,成本32000元;

(4)PD代理处报销费用5400元,总公司补足其备用金;

(5)总公司为PD代理机构支付费用7800元;

(6)总公司购置一辆小车,价值320000元,交付PD代理机构使用;

(7)期末代理机构利润转入总公司。

在代理机构不单独确认代理处的净收益下,总公司应编制的有关会计分录如下。

![]()

在代理机构单独确认净收益的情况下,总公司应编制的有关会计分录如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。