3.1 本章研究设计概述

本书对股权再融资价值效应的实证研究分为短期和长期。本章的研究目的在于评价股权再融资对股权价值的短期影响,即从再融资决策披露到实施完成这段时间的价值变化,虽然这一阶段历时可能超过一年,甚至两年,但因为不考虑其间投资经营活动可能对股权价值的影响,而被定义为“短期”。

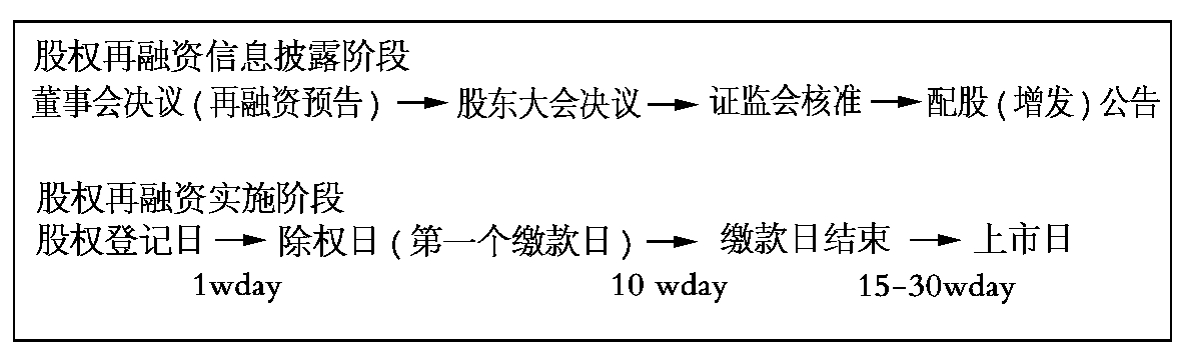

股权再融资从相关信息披露到实施完成是一个渐进的过程。我们把这一过程分为两个阶段:信息披露阶段和实施阶段(见图3.1)。信息披露阶段包括:董事会发布股权再融资预告,股东大会对此进行表决,融资方案获得证监会批准公告,发布配股(增发)说明书以及根据需要发布的再融资提示性公告等等。信息披露阶段是一个漫长的过程,往往需要1年以上的时间,在该阶段,配股方案的具体内容,例如发行股数、发行价格、法人股认购比例以及配股获批准情况渐次向市场公布。再融资实施阶段从股权登记日开始,历经除权日和缴款期,最后到上市日结束。图3.1中列示的时间间隔是经验意义上的。我们研究的样本中关于实施阶段总的时间长度平均值为42天,中位数是40天,最大值153天,最小值10天。

本章的研究范围包括了再融资预告的市场反应和再融资实施过程中股权价值的变化。以董事会决议形式发布的再融资预告是上市公司第一次将再融资决策向市场公开披露,因此对于投资者来说其信息含量也最为丰富。它主要包括了发行方式、预计募集资金额和对募集资金用途的大致描述,下面是大众交通(600611) 2001年3月9日披露的董事会决议中关于增发的预告,从中我们可以更清楚地了解再融资预告蕴含的信息。

图3.1 股权再融资信息披露阶段和实施阶段的操作流程

1.发行股票种类:境内上市的人民币普通股(A股)。2.每股面值:人民币1.00元。3.发行数量:不超过6000万股。4.发行对象:在上海证券交易所开设A股股东账户的自然人和机构投资者(国家法律、法规禁止者除外)。5.发行地区:全国所有与上海证券交易所联网的证券交易网点。6.发行定价方法:在一定价格区间内进行累计投标询价,最终发行价格提请股东大会授权董事会根据询价结果与主承销商协商确定。7.发行方式:根据询价的结果确定发行价格和机构投资者与社会公众投资者(含老股东)的配售数量。符合申购条件的老股东享有一定比例的优先认购权,网上、网下的发行数量可根据实际申购情况双向回拨。8.募集资金投向:本次增发预计募集资金约8.2亿元(含发行费用),计划投资于以下项目:(1)投资6 520万元建立大众上海地区城市物流配送网。(2)投资21 080万元建立大众物流全国快运网。(3)投资20 275万元建立大众物流上海基地第一期工程。(4)投资10 851万元用于海陆空全方位的大众货运代理服务及相关设施建设,其中:①投资5 500万元用于增加集装箱运输能力;②投资2 351万元用于建设浦东国际机场海关监管仓库;③投资3 000万元用于建设大众外高桥物流仓库。(5)投资3 500万元用于组建上海大众特种物流有限公司。(6)投资20 000万元用于发展市郊区域性出租汽车。上述项目将有力地推动上海及其周边地区现代物流产业的发展,符合国家产业政策。9.提请股东大会授权董事会全权办理与本次公募增发A股相关的如下事宜:(1)授权董事会按照本公司2000年年度股东大会审议通过的发行方案,根据具体情况决定询价区间、发行价格、发行数量和发行方式。(2)签署公募增发A股募集资金项目运作过程中的重大合同;在本次公募增发A股工作完成后对公司章程有关条款进行修改并办理工商变更登记。(3)在出现不可抗力或其他足以使本次增发计划难以实施、或者虽然可实施但会给公司带来极其不利后果之情形,可酌情决定本次增发计划延期实施。(4)增发完成后本次增发的股份申请在上海证券交易所挂牌上市。(5)办理与公募增发A股有关的其他事宜。10.关于滚存利润的分配:本次公募增发后,增发前滚存的未分配利润由新老股东共享。11.本次公募增发A股的决议有效期:提请股东大会同意本次增发A股的有效期为自本议案经公司2000年年度股东大会批准之日起一年内有效。本次增发A股的议案须经本公司2000年年度股东大会审议通过,并报经中国证券监督管理委员会核准后实施。

(摘自:www.cnlist.com)

虽然再融资预告常常被学者选用作为事件研究的事件日,但是仅仅考察市场对再融资预告的价格反应是不够的。因为预告中包含了太多的不确定性,融资的可行性以及融资方案的诸要素都很模糊。比如再融资计划是否能够通过证监会的发审会核准?再融资价格怎样?非流通股股东认购多大比例?这些问题都无法从再融资预告中获得答案。不确定性的存在,使得流通股价格的涨跌受到投资者风险态度以及预告时市场乐观或悲观程度的影响。

为了弥补上述不确定性带来的缺陷,本章还对再融资实施阶段的股权价值变化进行研究。在实施阶段,投资者面对的是一个确定的融资方案,唯一不确定的是发行的直接后果,即发行新股上市后的价格。用股东在这一过程中实现的收益或损失评价再融资方案是比较客观的,将它与再融资预告的市场反应相互对照,我们可以对再融资事件短期价值效应有更全面的认识。

除此以外,对实施阶段的研究有利于对不同类型股东在再融资过程中的短期利益进行比较,从而全面地评价再融资方案。对再融资信息披露的事件研究仅仅反映了上市公司流通股股东中原股东对再融资事件的态度,对于具有多种类型股权的上市公司来说,这肯定是不全面的。在对实施阶段的研究中,笔者从流通股股东、非流通股股东以及公司整体股权的不同角度考察相关的价值变化,又进一步将流通股股东分为不行使认购权的原有股东、行使认购权的原有股东以及增发中的新股东,分析再融资带给这三类流通股权价值的不同变化,据此对再融资方案的评价应该更加全面、客观。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。