第四节 报告分部的信息披露

运用数量标准确定了分部为应报告分部后,就该决定分部报告应披露哪些信息。美国第131号会计准则在第14号会计准则的基础上,对分部报告披露信息的范围作了较大的扩展。

美国第131号会计准则没有区分主要报告形式(primary reporting format)和次要报告形式(secondary reporting format),但要求如果地区信息和主要客户信息没有在分部报告中披露,则应该在企业的总括信息中披露地区和主要客户的信息。

一、业务分部的信息披露

业务分部的信息披露一般是分部报告的基本要求,第131号会计准则通常要求业务分部报告披露三大方面的信息。

(一)关于业务分部一般情况的信息

会计准则通常要求分部报告披露分部的总括情况,对于各分部赖以取得收入的产品或服务应有一个一般性的描述。如分部经营活动的性质类型、确定分部的依据或标准等。美国第131号会计准则要求披露的一般内容如下:

(1)用于区分和识别业务分部的因素;

(2)每一业务分部为取得收入所提供的产品或服务的类型。

(二)形成业务分部损益的收入和费用

构成业务分部损益的收入和费用是业务分部信息披露的重要内容,具体包括哪些内容各国的要求也有所不同,如美国和国际会计准则都要求分部收入的披露应将对外客户的销售收入同对内部的销售收入分开,分部报告应披露当期分部资产的折旧费和摊销费等。美国的第131号会计准则的要求具体包括:

(1)来自企业外部客户的销售收入;

(2)来自集团内其他分部间交易的销售收入;

(3)利息收入和利息费用(单独报告),如果这些数据用于内部评估财务公司可列示利息的净收入;

(4)折旧、摊销和折耗费用;

(5)包含于分部损益内的其他重大性非现金项目;

(6)非正常项目(终止经营和非常项目);

(7)所得税费用或收益。

(三)分部总资产和有关项目

对资产和其他相关项目的披露各国会计准则也不尽相同,例如国际会计准则要求企业在采用主要报告形式的情况下,应披露每个报告分部的分部资产的账面价值总额、每个报告分部的分部负债的账面价值总额,以及当期为购置预计在超过一个会计期间的期限内使用的分部资产而发生的总成本等。美国会计准则要求披露:

(1)对联属企业的权益性投资;

(2)对长期资产的追加支出。

由于分部间的收入对报告信息有很大的影响,因此一般应披露确定分部间收入的计价基础。在实践上,许多公司并不提供这一类信息披露。当分部间存在分配成本的情况下,企业如何分摊这些成本的信息披露对报表使用者来说也是有必要的。

应该指出的是,对提供分部信息也要顾及成本效益原则,因此一般同意企业只披露那些容易得到的信息,如管理会计信息等。其实分部报告在实际应用中,各公司的差别往往是来自它们的管理会计系统的不同。

(四)分部报告数据与合并报表信息之间的调整

分部报告通常还要求披露分部之间交易的会计基础,美国会计准则还要求提供分部数据与合并数据之间的调整信息。调整(reconciliation)信息一般应包括以下内容:

(1)列报分部的收入总额与合并收入总额;

(2)列报分部纳税前的损益与纳税前合并损益;

(3)列报分部的资产与合并资产总额;

(4)相对于合并报表数额列报分部的任何重大项目。

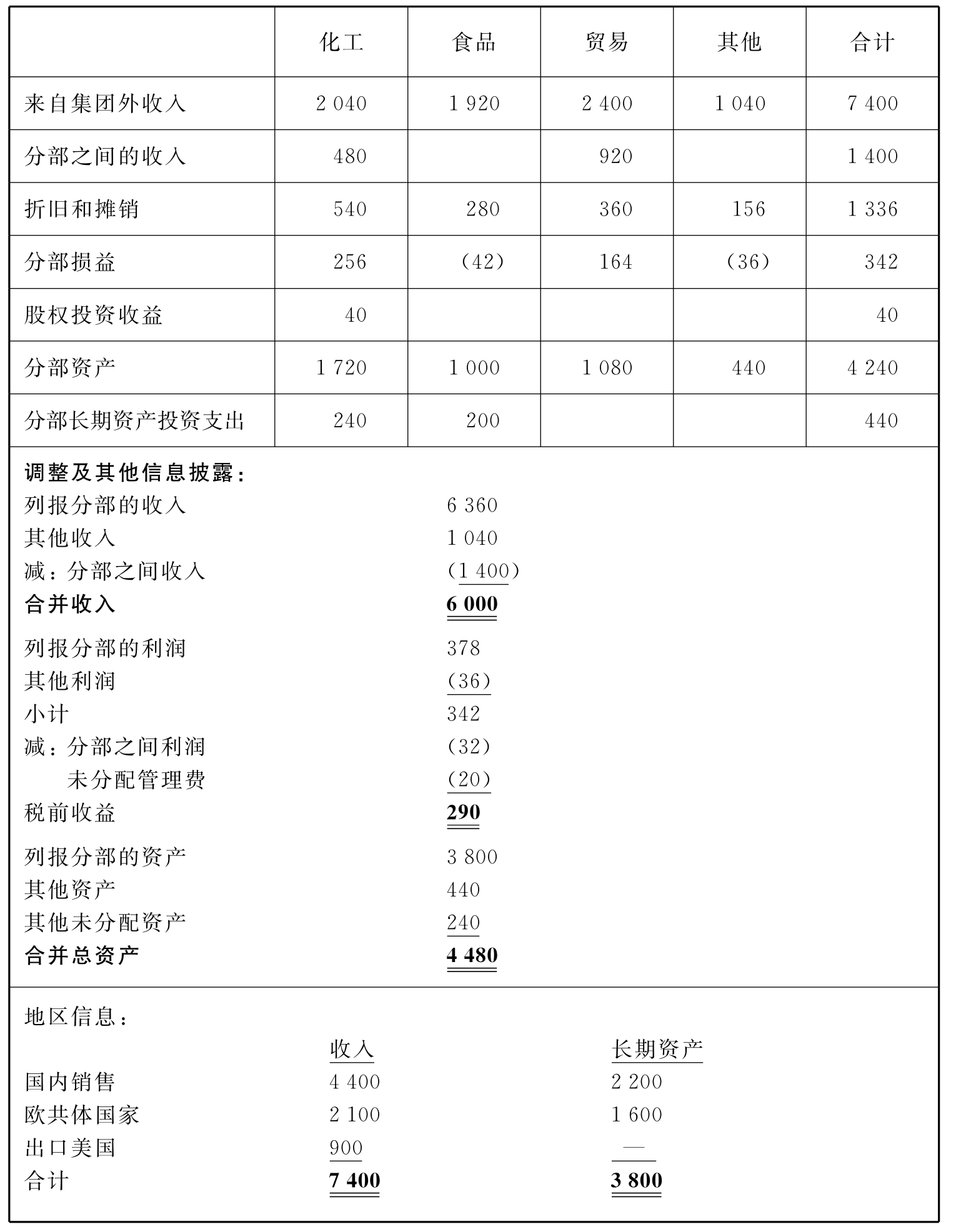

【例8-2】宏大集团公司分部信息披露和调整如表8-4所示。

表8-4 宏大集团公司分部信息 单位:万元

说明:(1)其他包括服装分部等,服装分部属于新建立的分部,主要生产儿童服装。

(2)分部之间销售以成本加成定价。

如调整信息不能明确显示分部损益与合并损益之间的某些差异,则要求另外披露说明。

二、地区分部报告

前已指出,国际会计准则规定地区分部可以确定为主要报告形式,也可以确定为次要报告形式。地区分部为主要报告形式时,应披露相同于业务分部为主要报告形式下应披露的信息。关于地区分部会计信息美国的第131号会计准则要求披露以下信息:

(1)从集团外部客户赚取的收入;

(2)拥有的长期资产。

美国会计准则允许同时列报业务分部和地区分部信息,实例1的宏大集团公司在报告业务分部信息的同时也列报了地区信息,如表8-4所示。

需要注意的是,外币报表折算对报告这些信息的影响很大。首先,对于分部的资产,由于各国的通货膨胀率不同,以及所用的外币折算方法的不同,最后的差别可能会很大。如果可辨认资产主要为固定资产,而且所处国家的通货膨胀率很高,将资产的账面净值按历史汇率折算成为本国货币,与按现行汇率折算就会导致相当大的差额。

假设一家美国公司,几年前在英国投资时的汇率为1美元等于0.625英镑,由于美元贬值,目前汇率已变为1美元等于0.526英镑,该公司在英国的某项固定资产账面净值为500万英镑,按历史汇率转换则为800万美元,按现行汇率则为950.57万美元,可见采用何种折算方法对报告信息是何等重要。

当各分部的收入都统一用本国货币来计量时,还应考虑这些国外分部的收益是否能自由兑换成本国货币并汇回本国,并且应对面临的汇率变动风险加以估计,否则,用本国货币来计量这样的国外收入也会产生误导。这也是要披露地区分部的原因之一,起码可以提醒报表使用者注意国外所面临的不同政治风险和经济风险。1997年爆发的东南亚金融危机就是一个明显的例子。

三、对出口销售的披露

在分部报告中通常还要求披露出口销售的有关信息。单独披露出口销售对会计信息使用者是重要的,设想某国内的公司的销售收入很大一部分要通过出口来实现,如果汇率发生不利的变动,或进口商品的国家增加了新的关税,出口销售就会受到影响。所以,如果出口销售占合并收入的很大一部分时,就应披露出口销售收入。判断出口销售所占份额是否应单独披露的数量标准仍然是10%,即出口销售达到或超过集团全部销售收入的10%时则应单独披露。

出口销售收入的计算不包括国外的地区分部的销售,而是指完全由国内分部对国外客户的销售。集团可以同时报告国外地区分部的销售收入和出口销售收入,有时出口销售是通过国外的子公司取得的,这就使得这些出口销售和国外分部的销售收入来自相同交易,这时应注意不要将其重复计算。宏大集团公司对美国出口超过集团收入的10%,出口披露如表8-4所示。

四、对主要客户的报告

美国第131号会计准则要求披露主要客户的情况。如本章第二节所述,在此不再赘述。

五、分部报告的其他问题

分部报告仍是一个有待发展的领域,各国的会计准则对它的规定一般都是建议性的,还需进一步地发展和完善。一些有关的专业协会和会计准则委员会都对其实际应用进行了大量的调查和研究,提出了许多的建议和意见。

分部信息是否报告关于企业面临的风险也是值得思考的问题,如评价企业出口方面的风险。只知道出口销售额是不够的,还应了解出口的具体地区和客户,但目前只有很少的国家要求对出口销售的客户所在地进行披露。

报告主要客户信息时,一般并不披露客户的名称,因为企业往往强烈反对披露客户名称,以免给竞争者提供太多的信息。但实际上,在一个行业内部,产品的主要客户是谁,各企业都是比较清楚的,真正不清楚这些的仍是外部投资者和财务分析者。

关于分部报告的具体会计准则的制定,从财政部发布的新会计准则中可以看出,我国关于分部报告的会计准则主要参照国际会计准则:以风险和报酬识别分部,并且区分主要报告形式和次要报告形式。看来我国在制定分部报告具体会计准则时,广泛借鉴和吸收了国际上已有的做法和经验,并结合我国的实践,既对业务分部和地区分部的信息披露提出了要求,也对出口销售和主要客户的信息披露作出了明确规定。目前我国上市公司一般披露行业分部和地区分部的收入、成本费用及损益等信息。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。