第三节 报告分部的确定

一、报告分部的确定及其测试的数量标准

可识别的分部(identifiable segment)并不一定需要单独列报,需要披露的分部,称为报告分部(reporting segment)或列报分部。作为报告分部,除了必须是可被单独识别外,还取决于其是否具有重要性,重要性的数量标准(quantitative thresholds)在不同的国家或地区其规定可能会有些不同。美国会计准则、国际会计准则和加拿大会计准则都提出了重要性的三项测试:收入、损益和资产的测试。

(一)三项测试的数量标准

多数国家将收入、损益和资产重要性测试的数量标准确定为10%,美国第131号会计准则仍保留了第14号会计准则的三项指标测试的10%数量标准。

1.收入测试

作为一个报告分部,其营业收入,包括对外营业收入和企业内其他分部的销售收入应达到集团全部营业收入(内部和外部销售)的10%或10%以上。

2.损益测试

作为一个报告分部,其利润或亏损应达到以下两项中绝对数额较大者的10%或10%以上:①未发生营业亏损的各分部,各分部全部营业利润总额;②发生营业亏损的各分部,各分部全部亏损总额。

3.资产测试

作为一个报告分部,其资产应占所有营业分部合并资产的10%或10%以上。

三个测试只要满足其中一个10%的条件就应作为报告分部。如果某一分部不满足以上任何一个条件,可以将其与另外的相关分部并在一起,或者并入“其他”类中。为了理解测试标准的应用,设例介绍如下。

【例8-1】假设宏大集团公司根据内部管理需要划分为:化工、食品、贸易、服装四个可识别分部。这些分部是否应为报告分部,分别就收入、资产和损益进行测试。

(1)收入测试

假设宏大集团公司收入有关测试如表8-1所示。

表8-1 宏大集团公司收入有关测试

所有分部对外销售总额为7200万元,分部之间销售额为1400万元,总计8600万元。以全部销售额10%的标准860万元测试,只有服装分部收入为840万元,小于测试值860万元,因此不是列报分部。

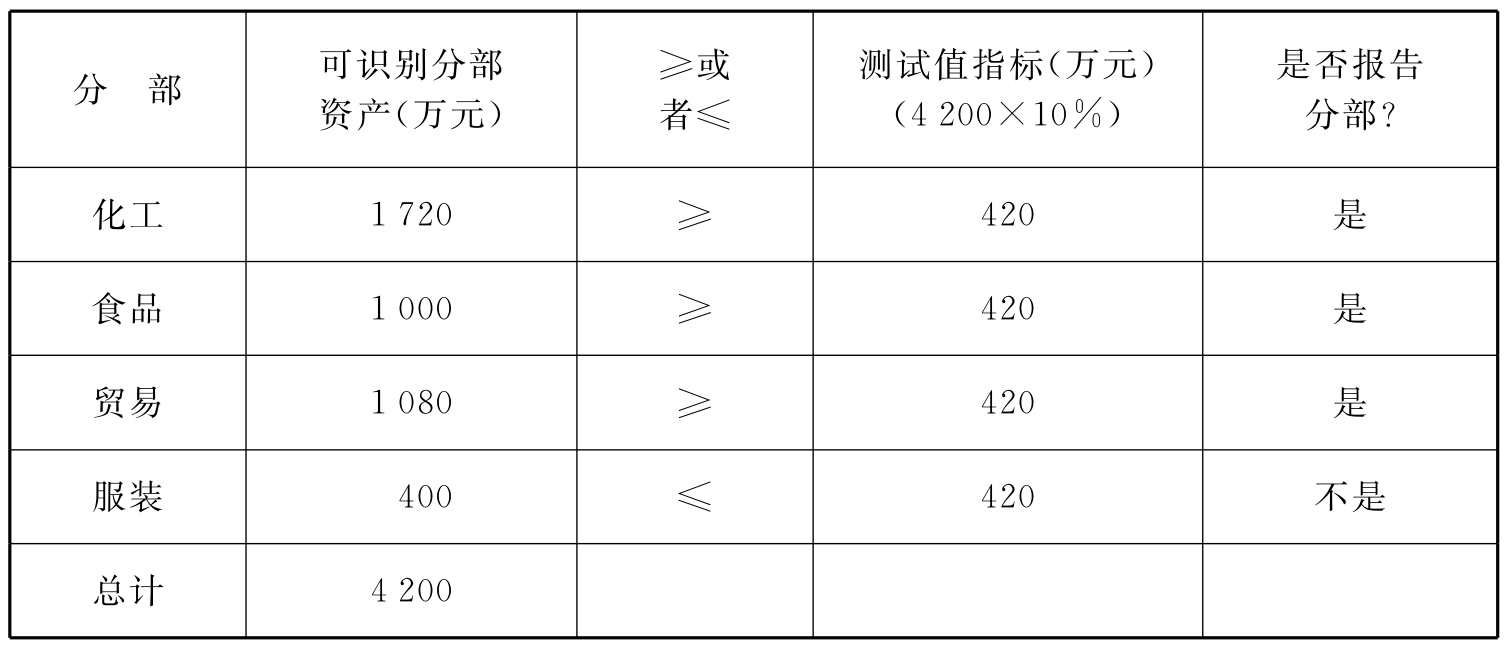

(2)资产测试

宏大集团公司各分部资产及测试如表8-2所示。

表8-2 宏大集团公司各分部资产及测试

所有分部的资产总额为4200万元,以全部资产总额10%的标准420万元测试,只有服装分部资产小于测试值,不是列报分部。

(3)损益测试

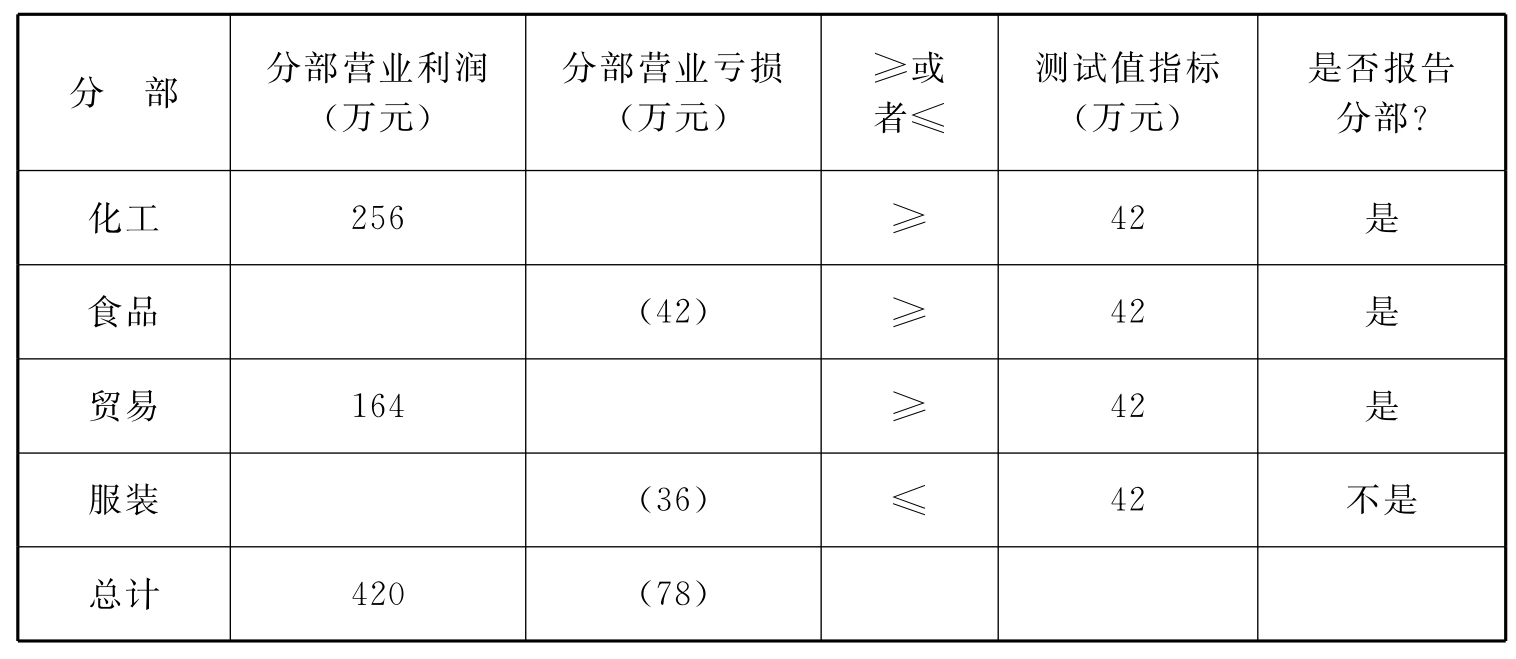

对于收入和资产的测试,在实际应用时不大会出现问题,但对营业损益应用10%的标准时,可能会遇到集团中有的分部亏损,有的分部盈利的情况,这样利润和亏损互相抵消,就会减少集团总利润或总亏损的数额,因此也降低了分部利润或亏损占总集团的10%的要求。对这一问题的处理方法是,应以①盈利分部的利润之和,或②亏损分部的亏损之和,两者中绝对值较大的为基础来衡量。例如,上述宏大集团公司四个可识别分部的损益情况如表8-3所示。

表8-3 宏大集团公司四个可识别分部的损益情况

如果简单地将营业利润和亏损相抵后的营业利润342(=420-78)万元的10%作为标准,则化工、食品、贸易和服装四个分部都是报告分部。实际上,盈利的化工和贸易分部的营业利润之和是420万元,亏损的食品和服装分部的营业亏损总和是78万元,营业利润的绝对值较大,以利润绝对值420万元的10%计算,测试值为42万元。化工、食品和贸易分部的利润或亏损都大于或等于42万元,都是应报告的分部,而服装分部以损益为测试标准时仍为非列报分部。

(二)总收入75%的标准

另外第131号会计准则还要求,集团公司合并收入的75%应通过分部报告来披露,也就是说,集团公司的业务分部通过上述三项测试,符合10%的数量标准被确认为报告分部后,这些报告分部对外披露的营业收入应达到合并总收入75%的比例。如果这些报告分部对外披露的营业收入未达到合并总收入的75%,则应增加报告分部的数量,直到全部报告分部对外披露的营业收入达到合并总收入75%的比例为止。例如,表8-1中整个集团的对外收入的75%为5400万元,三个报告分部即化工、食品和贸易的对外收入合计为6360万元,已超过合并收入的75%,因此不必再增加报告分部。服装分部无需单独列报,可以将其并入与之最相关的某一分部,或者将其与集团的其他活动(如以成本法或权益法报告的其他投资)一起列入其他类。

另外,如果集团某一分部的收入、资产和营业利润均占整个集团的90%以上,就没有必要进行分部报告,这样的分部叫做主导行业分部(dominant industry segment)。

(三)报告分部的个数要求

报告分部的数量不宜过多,通常要求单独列报的报告分部不宜超过10个。将过多的分部作为报告分部,势必导致过多会计信息的披露,且使得对外披露的会计信息流于琐细,反而不利于会计信息的使用,甚至导致信息使用者使用成本的增加。如果重要的业务分部或地区分部超过了10个,则应将某些相似的业务分部或地区分部予以合并,使对外披露的报告分部不超过10个。将两个或多个重要的业务分部或地区分部合并为一个对外报告分部时,应考虑它们实质上的相似。其实质上的相似,是指这些被合并的分部长期表现出相似的经营业绩,承担相似的风险及获取相似的报酬。具体表现为产品或服务的性质相似,产品的生产过程相似,产品和服务的客户相似,产品和服务的营销渠道相似,或者行业管制的环境相似等。

(四)列报地区分部

确定可列报的地区分部仍可应用10%的标准,即一个地区分部的销售收入是否占集团合并收入的10%,或者可识别资产是否占集团总资产的10%。与确定业务分部不同,确定一个地区分部是否可列报的标准一般不以营业利润作为标准,尤其是对于国外分部,因为国外的地区分部的收益可能很难独立计算,尤其当一个地区分部来自外部市场的收入很少时,其收益主要是通过内部转移价格来确定,单独计算收益的难度就会更为明显。

例如,某集团公司的一个地区分部是在中东某国家的原油开采,其大部分产品都是供应给集团内的其他分部。但如果这个原油开采代表了集团公司的一项重大投资,并占集团公司资产的较大比重,还是应该以一个分部来报告,因为它受该国的经济或政治环境的直接影响,面临该国的经济或政治环境变动的经营风险。

另外,即使当国外的业务是一个利润中心时,它的经营成果仍会受到跨国经营中的转移价格机制的很大影响。国际转移价格的设定往往是有其他目的的(如进行国际避税),而不是为了业绩评价。另外,将国外子公司的经营成果转换为本国货币时的外币折算方法也影响着分部利润。

上述的这些数量标准看起来很明确,但在应用时仍需要职业判断。确定某一分部是否作为报告分部,应注意与其他会计期间的比较,注意保持报告分部在不同会计期间的一致性。可能某个分部在某一年份因特殊事项符合某项10%的标准,而在正常情况下都不符合报告分部的标准,该年度则不能将此分部确定为报告分部。相反,若某一分部在正常情况下都作为报告分部对外披露信息,但在某一年份因特殊事项不符合10%的标准,该年度则仍应将此分部作为报告分部。因此,确定可列报分部应以多于一年的数据为基础。如果一个分部的测试项目经常是超过10%的标准,就应该每年都将其作为报告分部列报,除非该分部发生了重大变化,将永久性地低于报告分部的数量标准。如果将一新涌现的分部在集团中的重要程度增加了,达到了分部报告的数量标准,而且预测以后的会计年份也将符合报告分部的数量标准,那么该分部应作为报告分部,对外披露相关信息。在这种情况下,通常要求对该分部以前年度相关的会计信息进行重编,以保证会计信息的可比性。

二、国际会计准则关于报告分部的识别

国际会计准则识别应报告分部分两个步骤:首先,将可识别分部区分为主要分部还是次要分部,然后应用数量标准确定分部是否为应报告分部以及应披露哪些信息。

分部报告的主要报告形式,是指在财务会计报告中按各报告分部披露其基本信息。不作为主要分部报告形式披露分部信息的,则属于次要报告形式,次要报告形式要求披露的信息范围、详略程度相对低一些。企业可以将营业分部作为主要报告形式,也可以将地区分部作为主要报告形式,确定主要报告形式或次要报告形式的基础主要是企业内部的组织与管理结构以及内部财务报告体系。如果内部管理的组织结构是产品和地区市场的混合模式,第14号国际会计准则倾向于营业分部优先于地区分部被区分为主要报告形式,也可以将营业分部和地区分部都作为主要报告形式,但不赞成将地区分部作为主要报告形式而将营业分部作为次要报告形式。

确定了主要报告形式或次要报告形式后,分部是否为应报告分部还要应用一定指标的数量标准加以判断。关于测试指标与数量标准第14号国际会计准则与美国第131号会计准则基本一致,即收入、损益和资产三项指标的10%和总收入75%的数量标准。

企业在确定采取主要报告形式还是采用次要报告形式时,应考虑各分部所承担的经营风险和风险性质,以及各分部获取的报酬和报酬的来源,另外还应考虑企业内部的组织和管理结构等因素。

三、我国会计准则关于报告分部的规定

我国于2006年2月15日发布的《企业会计准则第35号——分部报告》,规定企业应当以业务分部或地区分部为基础确定报告分部。业务分部或地区分部的大部分收入是对外交易收入,且满足下列条件之一的,应当将其确定为报告分部:

(1)该分部的分部收入占所有分部收入合计的10%或者以上;

(2)该分部的分部利润(亏损)的绝对额,占所有盈利分部利润合计额或者所有亏损分部亏损合计额的绝对额两者中较大者的10%或者以上;

(3)该分部的分部资产占所有分部资产合计额的10%或者以上。

业务分部或地区分部未满足本准则上述规定条件的,可以按照下列规定处理:

(1)不考虑该分部的规模,直接将其指定为报告分部;

(2)不将该分部直接指定为报告分部的,可将该分部与一个或一个以上类似的、未满足上述规定条件的其他分部合并为一个报告分部;

(3)不将该分部指定为报告分部且不与其他分部合并的,应当在披露分部信息时,将其作为其他项目单独披露。

报告分部的对外交易收入合计额占合并总收入或企业总收入的比重未达到75%的,应当将其他的分部确定为报告分部(即使它们未满足本准则第八条规定的条件),直到该比重达到75%。

企业的内部管理按照垂直一体化经营的不同层次来划分,即使其大部分收入不通过对外交易取得,仍可将垂直一体化经营的不同层次确定为独立的报告业务分部。

对于上期确定为报告分部的,企业本期认为其依然重要,即使本期未满足本准则第八条规定条件的,仍应将其确定为本期的报告分部。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。