第二节 财产清查的方法

一、货币资金的清查方法

(一)库存现金的清查

现金清查采用实地盘点法进行清查,即通过盘点库存现金的实存数,然后再将实存数与现金日记账的账面余额核对,以查明账实是否相符及盈亏情况。

库存现金的清查主要有两种情况:由于现金收付业务频繁,容易出现差错,出纳人员应在每日业务终了后,清点库存现金实有数,并与现金日记账结余额相核对,做到账实相符,这是出纳人员所做的经常性现金清查工作。这种清查方法比较省时、省力,但这种库存现金的清查方法不够严密,容易出现漏洞。因此,在实际工作中,除了由出纳人员对现金进行经常性清查外,还应由清查小组对库存现金进行定期或不定期清查。清查小组清查时,出纳人员必须在场,现钞应逐张查点,清查人员还应认真审核现金收付凭证和有关账簿,注意有无违反现金管理制度(如白条抵库、挪用现金等)的情况;检查账务处理是否合理合法,账簿记录有无错误,以确定账存与实存是否相符等。

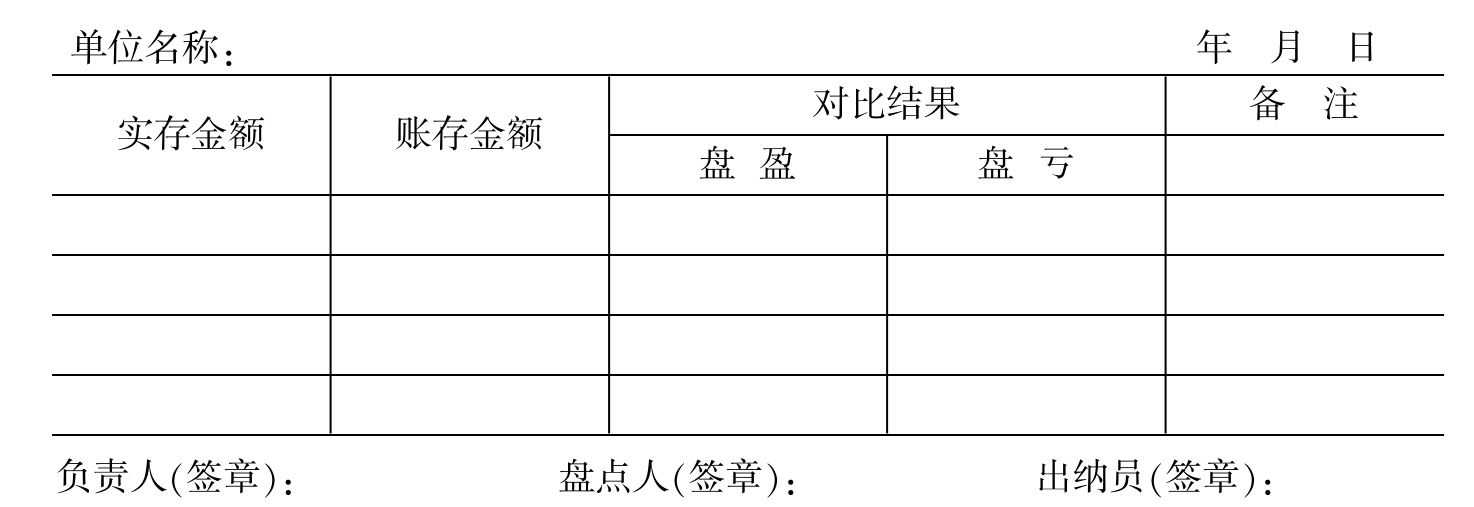

在盘点时,如果发现溢余或短缺,必须会同出纳人员当场核实金额。盘点结束后,应当根据盘点结果,编制“库存现金盘点报告表”,并由清查人员和出纳人员签章。库存现金盘点报告表兼有盘存单和实存账存对比表的作用,是证明库存现金实有数额的重要原始凭证,也是查明账实不符原因和据以调整账簿记录的重要依据。库存现金盘点报告表一般格式如图表7-1。

图表7-1 库存现金盘点报告表

有价证券的清查与库存现金的清查方法相同。对有价证券进行清查时,应当逐一盘点并与账面核对,要查明有无盘盈、盘亏,还要查明是否有违反财经法规和非法买卖等情况。

(二)银行存款的清查

银行存款的清查,是通过与开户银行转来的对账单进行核对,查明银行存款的实有数额。企业单位应当定期或不定期地进行银行存款的清查。清查前应先检查本单位银行存款日记账的正确性与完整性,然后将银行存款日记账与开户银行转来的对账单逐笔核对,以查明银行存款的收入、支出和结余的记录是否正确。导致不一致的原因可能是存在未达账项,同时也可能存在记账有错误的问题。

由于办理结算手续和凭证传递的原因,银行对账单上的存款余额常常会与本单位银行存款的账面余额不相符合,这种差异主要是“未达账项”所造成的。所谓未达账项,是指企业与银行之间,由于凭证传递上的时间差,造成一方已登记入账,而另一方尚未登记入账的款项,包括以下四种情况:

(1)企业存入银行的存款,企业已经登记入账,增加了银行存款,但银行因尚在办理手续,在编制对账单时还未入账以增加企业的存款。

(2)企业开出支票或其他支款凭证,企业已经登记入账,减少了银行存款,但银行在编制对账单时尚未办理支付或转账手续,还未入账以减少企业的存款。

(3)企业委托银行代收款项和银行已经结算的企业存款利息,银行已经入账,增加了企业的存款,但企业因尚未接到银行的转账通知而尚未入账。

(4)企业委托银行代付的款项和银行已经结算的企业贷款利息,银行已经入账,减少了企业的存款,但企业因尚未接到银行的转账通知而尚未入账。

为了查明本单位银行存款的实际余额,必须将银行的对账单与本单位的银行存款仔细加以核对,发现错账、漏账应立即加以纠正。对于各种未达账项应编制“银行存款余额调节表”,以查明可以动用的银行存款的实际余额。

银行存款余额调节表的编制方法,是在双方账面余额的基础上,补记对方已记账而自己未记账的各项经济业务(包括增加金额和减少金额),然后验证经过调节以后的双方账面余额是否相等的。

现举例说明银行存款余额调节表的编制方法如下。

【例7-1】假定某企业2012年6月30日银行存款日记账的余额为100000元,开户银行对账单的存款余额为105000元。经核对,有下列几项未达账项:

(1)6月29日,企业销售产品收到转账支票一张,计3000元,将支票存入银行,银行尚未办理入账手续;

(2)6月29日,企业采购原材料开出转账支票一张,计1000元,企业已作银行存款付出,银行尚未收到支票而未入账;

(3)6月30日,企业开出现金支票一张,计1000元,银行尚未入账;

(4)6月30日,银行代企业收回货款9000元,收款通知尚未到达企业,企业尚未入账;

(5)6月30日,银行代企业支付电费2000元,付款通知尚未到达企业,企业尚未入账;

(6)6月30日,银行代企业支付水费1000元,付款通知尚未到达企业,企业尚未入账;

根据上述未达账项,应即编制银行存款余额调节表(见图表7-2)如下:

图表7-2 银行存款余额调节表图表7-2

上表所列调整后的存款余额,是根据双方账面余额和未达账项调节后的余额,是企业实际可使用的存款数额。银行存款余额调节相符后,对未达账项一般暂不作账务处理,对于银行已经入账而企业尚未入账的各项经济业务,不能根据银行存款余额调节表来编制会计分录进行记账,必须在接到银行的收付款结算凭证后才能入账。所以银行存款余额调节表只是为核对银行存款余额而编制的一张工作底稿,不能作为账簿记录的凭证,它是及时查明本单位和银行双方账目记载有无差错的一种清查方法。但对长期存在的未达账项,应当查明原因及时处理。

如果调节后双方余额不一致的,说明一方或双方记账有错误。对于核对中发现有记账错误情况的,属于企业方面的记账错误,经确定后应立即更正;属于银行方面记账错误的,则应通知银行更正。

其他货币资金的清查方法与银行存款的清查方法基本相同。由于货币资金流动性强、涉及业务多、出现错弊的风险高,同时,货币资金计量精确,收付手续严格,正常情况下不会出现账实不符的情况。因此如果发现货币资金账实不符,哪怕只是细微的差错也不能忽略,尤其不能用个人资金抵补短款,以免掩盖货币资金的收付、核算或者管理过程中的错误和漏洞。

二、实物的清查方法

实物财产包括具有实物形态的各种财产:如材料、半成品、在产品、产成品、低值易耗品、包装物、委托加工产品、委托代销商品、固定资产等。对实物财产的清查应从数量和质量两方面进行。从数量方面讲,针对实物财产的数量多、品种杂、储备状态复杂、计量单位各异、价值高低相差悬殊等特点,一方面要分清轻重缓急,掌握重点,照顾一般,合理安排清查时间;另一方面,对不同的清查对象,要选择合适的清查方法。

企业、单位对财产物资盘存核算方法有“永续盘存制”和“实地盘存制”两种。在这两种不同的盘点方法下,各项财产物资在账簿中的记录方法和清查盘点的目的是不同的。

永续盘存制又称为账面盘存制,就是对各项财产物资的增加数和减少数,都要根据原始凭证和记账凭证连续地记入有关账簿,并随时结出账面结存数的方法。它的计算公式为:账面结存数=账面期初结存数+本期增加数-本期减少数。采用永续盘存制,要求财产物资的收发都要有严密的手续,便于加强会计监督;在有关账簿中连续登记,可以随时了解财产物资的收、发、存情况,有利于加强财产物资的管理。其不足之处在于核算工作量较大,容易产生账实不符的情况。因此,需要对各项财产物资进行定期清查,以查明账实是否相符,以及账实不符的原因。在实际工作中,除少数情况之外,财产物资的核算一般都采用永续盘存制。

实地盘存制是平时只在账簿中登记财产物资的增加数,不登记减少数,月末,对财产物资进行实地盘存,将盘点的实存数作为账面结存数,然后倒计算出本期减少数,据以登记账簿的一种方法。它的计算公式为:本期减少数=账面期初结存数+本期增加数-期末实地盘存数。采用实地盘存制,它所确定的本期耗用量不一定符合实际情况,成份复杂,除正常耗用量外可能还包括毁损和丢失的;而且平时在账面上不能反映出各项财产物资的减少数和结存数,难以加强对财产物资管理。因此,非特殊原因,一般不宜采用实地盘存制。

在进行实物资产的清查时,常用的清查方法有:

(一)实地盘点法

实地盘点法。是指在财产物资存放现场逐一清点数量或用计量仪器确定其实存数的一种方法。即通过点数、过磅、丈量等方法,确定实物财产的实有额,这种方法适用于包装好的原材料、产成品和商品以及机器设备等的清查。

(二)技术推算法

技术推算法。是指利用技术方法推算财产物资实存数的方法。对于大堆物资,有时难以逐一点清,可以先测算其总体积,再测算其单位体积,然后再计算总重量的方法。例如散装的化肥、饲料、皮棉等都可以采用这一方法。

(三)抽样盘存法

抽样盘存法。对于价值小、数量多、重量比较均匀的实物财产,一般不便于逐一点数,这时可以采用测算其总体积(或总重量),再抽样盘点其单位体积(或单位重量),然后计算确定其总数量的方法。

(四)外调核对法

外调核对法。对于委托外单位加工、保管的材料、商品等,可以采用去信函、去人调查,并与本单位账存数相核对的方法。

至于实物财产的质量检验,可采用各种技术方法,检查其质量情况,并依据其质量状况合理作价。对于实物财产的盘点还应注意以下几点:(1)盘点时必须有实物保管人员在场;(2)逐一盘点,不要遗漏或重复;(3)要注意有无缺损、霉烂、变质等情况;(4)注意半成品部件的成套性;(5)注意不要把本企业代其他单位保管的财产物资混为本企业的财产物资。

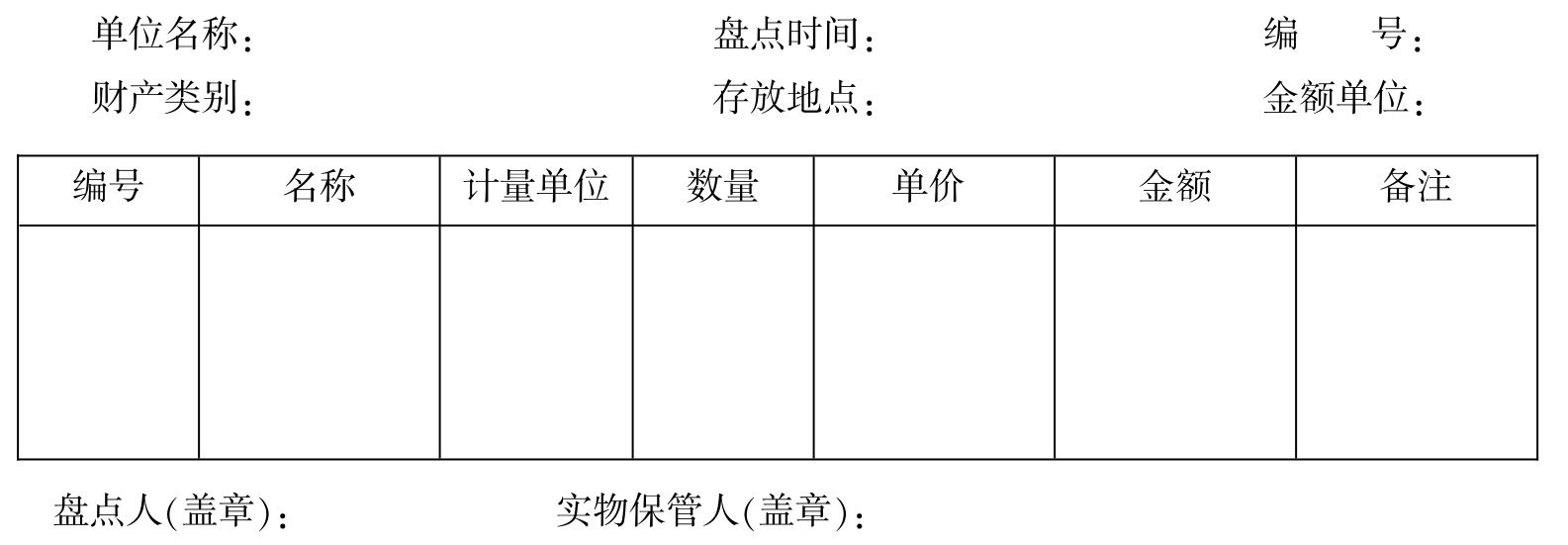

在财产清查中,为了明确经济责任,应设置“盘存表”,如图表7-3。“盘存表”是实物财产盘点结果的书面证明,也是反映实物财产实有数额的原始凭证。为保证盘点结果的可靠性,参加清查的人员和实物保管人员均应在“盘存表”上签名或盖章。

图表7-3 盘存表

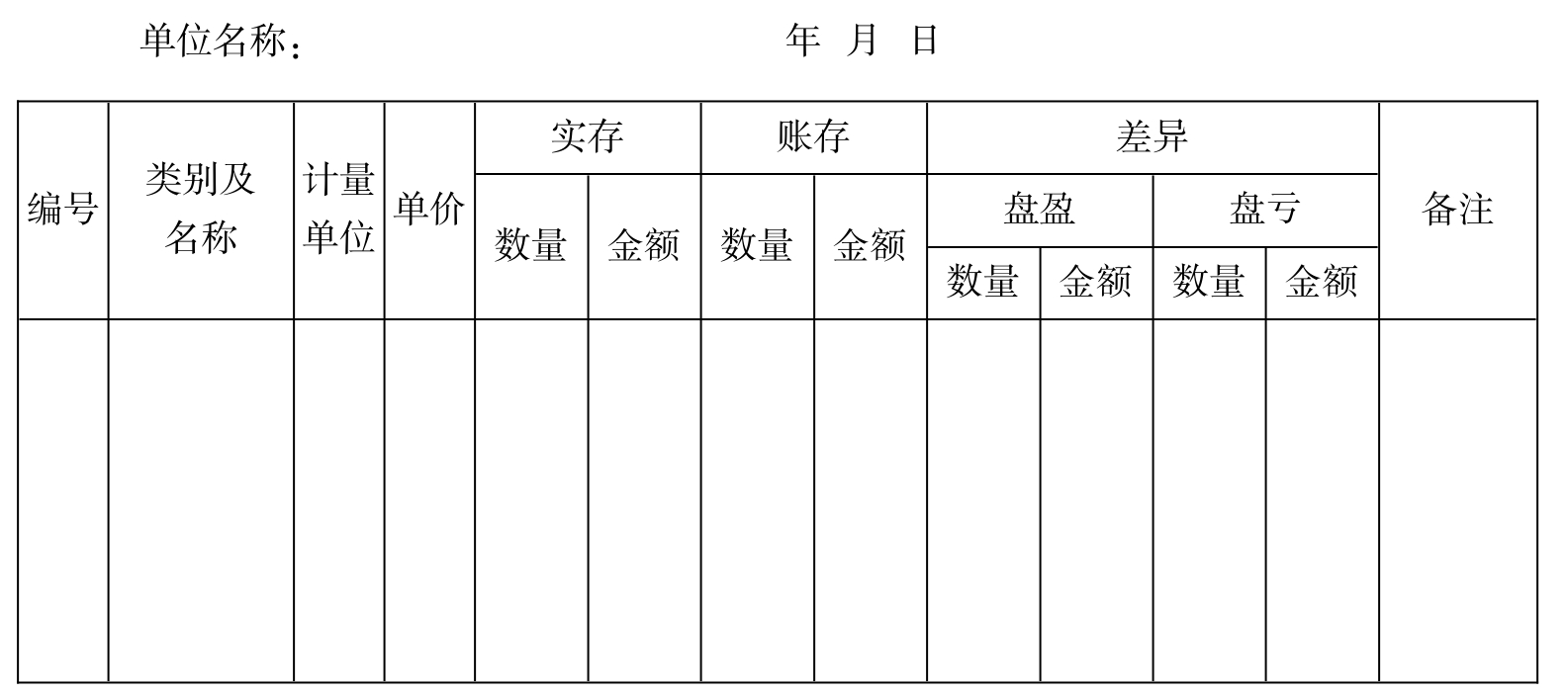

为了明确实物盘点结果与有关账面结存是否相符,应根据“盘存表”和有关账簿记录,编制“实存账存对比表”,基本格式见图表7-4。

图表7-4 实存账存对比表

“实存账存对比表”是调整账簿记录的原始凭证,同时也是分析账实不符原因和明确经济责任的书面说明。为简化手续,实际工作中可只对账实不符的实物财产编制“实存账存对比表”,而对账实相符者不再编制该表。

存货、固定资产盘点结果如果与账面记录不符的,应于期末前查明原因,并按照企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在期末结账前处理完毕。

三、往来款项的清查方法

往来款项是指各种债权债务结算款项,主要包括企业、单位的应收、应付款项和预收、预付款项等,既有对其他企业的结算款项,也有对有关个人的结算款项;既有对外单位的结算款项,也有对本单位内部各个部门和个人的结算款项,情况是比较复杂的。在财产清查中应当区别情况,采用不同的方法加以查核。对于外部各单位的应收、应付款项,一般可以采用发函询证的方法进行核对。

清查的一般方法是:

首先确认本单位的往来款项记录准确无误,总分类账与明细分类账的余额相等,各明细分类账的余额相符。

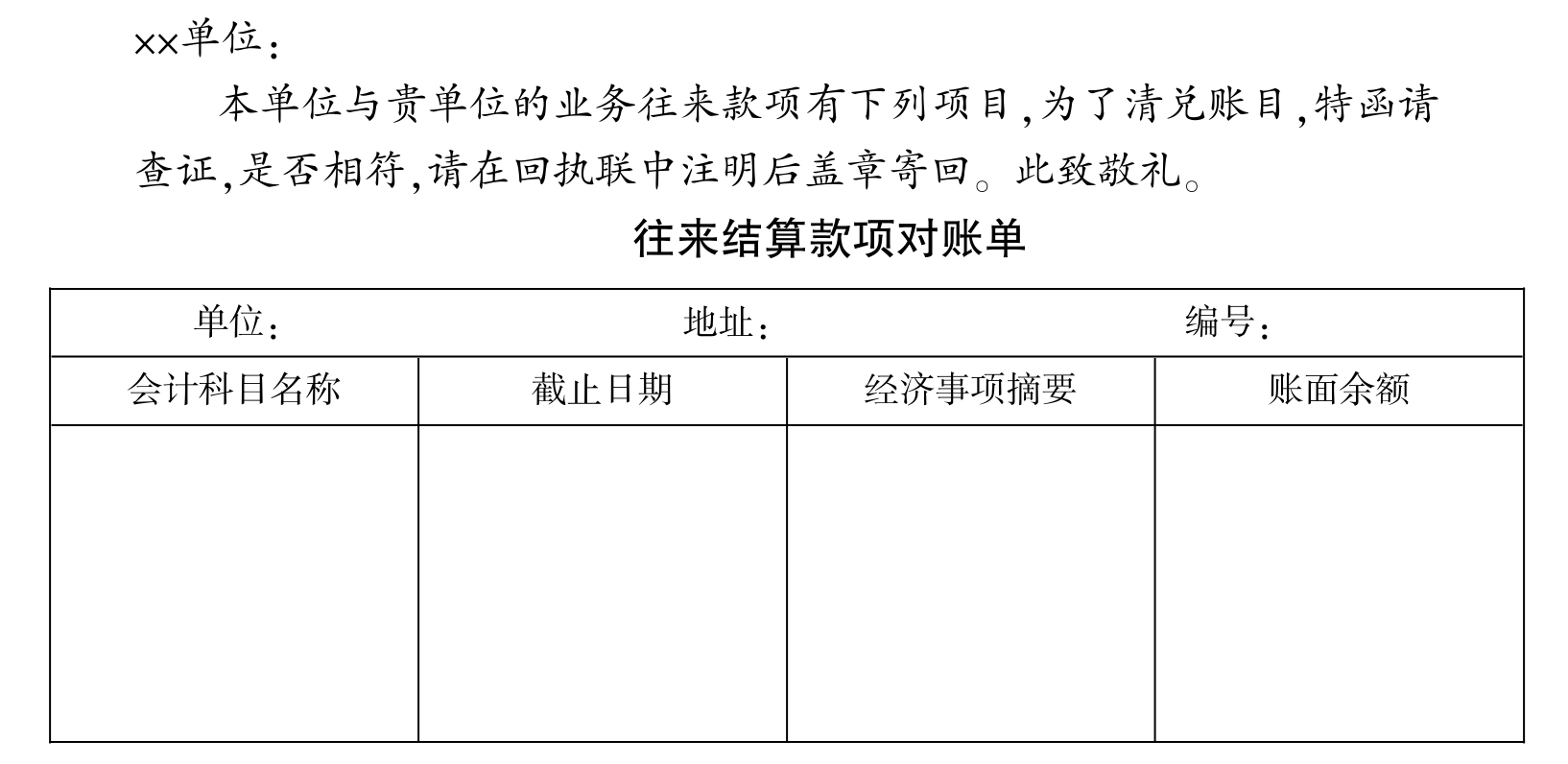

在保证往来账户记录完整正确的基础上,编制“往来结算款项对账单”,通过电函、信函或面询等方式,请对方单位核对。对账单应按明细账户逐笔摘抄,一式二联,其中一联是回单。对方单位核对后,盖章退还本单位。如果发现双方账目不相符,应在回单上注明,以便进一步查对。函证信的格式一般如图表7-5。

图表7-5 函证信

收到上述回单后,要据此编制“往来款项清查表”,由清查人员和记账人员共同签名盖章,注明核对相符与不相符的款项,对不相符的款项按有争议、未达账项、无法收回等情况归类,并针对具体情况及时采取措施予以解决。“往来款项清查表”的格式如图表7-6。

图表7-6 往来款项清查表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。