四、会计报表的格式及编制说明

(一)月度和季度会计报表

合作社的月份或季度会计报表包括科目余额表和收支明细表,它们分别是反映合作社截止报告月份或季度的各账户发生额、余额和财务收支情况的会计报表。

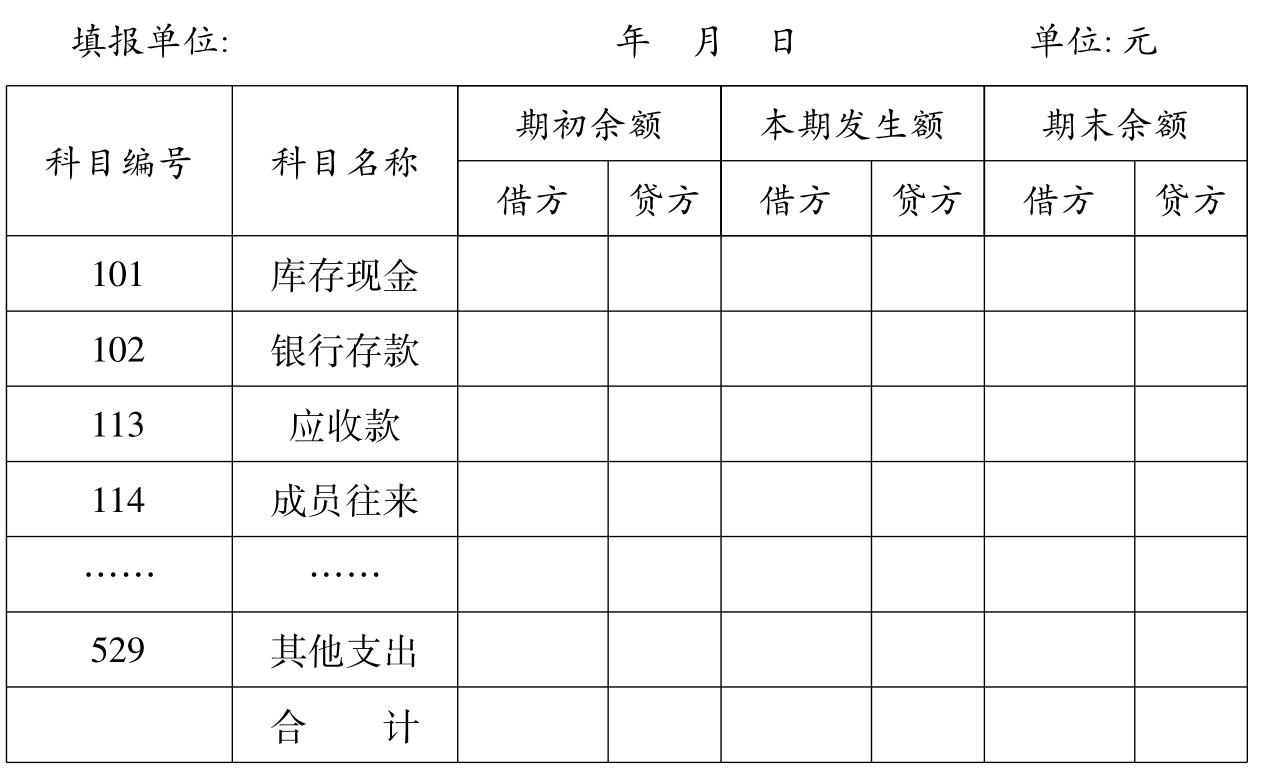

1.科目余额表格式:

科目余额表是合作社按月或按季度编制,用以反映月末或季度末各会计科目余额的会计报表。通过科目余额表,可以检查账目记录是否正确,分析合作社的财务状况和收支情况。

科目余额表一般格式是,从左至右分为“科目编号”、“科目名称”、“期初余额”、“本期发生额”和“期末余额”五大栏,除科目编号和科目名称外,其余三栏又分别分“借方”、“贷方”两小栏,每个大栏的借方合计等于其贷方合计,如表6-1所示

表6-1 科目余额表

2.科目余额表的编制方法:

(1)“科目编号”应根据合作社财务会计制度规定的科目编号及其顺序,逐个科目对应编列。

(2)除“成员往来”科目外,其他各科目的“期初余额”、“本期发生额”、“期末余额”应在月末结账后,根据总账各科目的期初(借方或贷方)、本期发生额(借方或贷方)、期末余额(借方或贷方)逐个科目填列。

(3)“成员往来”科目,应按往来明细账户,分别汇总借方余额和贷方余额合计,填入期初余额和期末的借方和贷方。

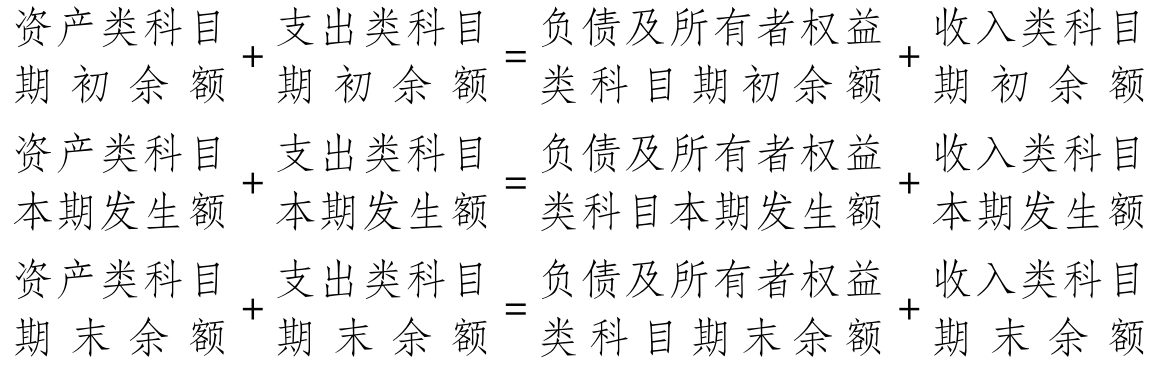

3.科目余额表试算平衡等式:

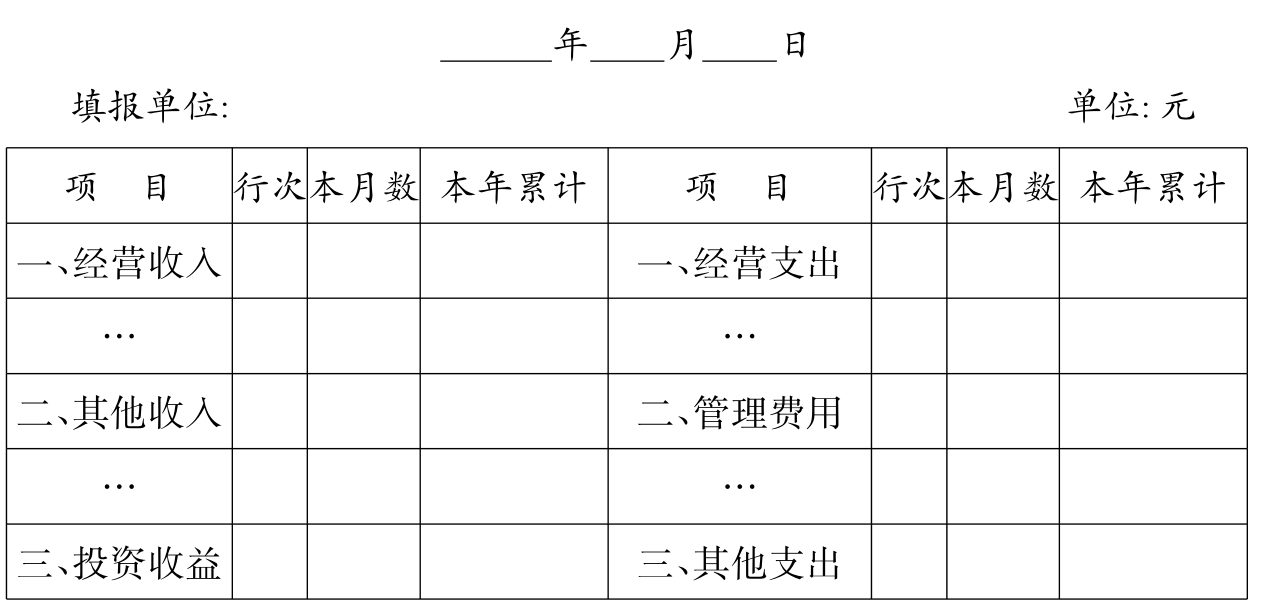

4.收支明细表格式:

收支明细表是反映合作社各月及年内至每个月末累计发生的各项收入和各项支出情况的会计报表。

本表由收入和支出两大部分组成,各项收入合计减各项支出合计等于各项收支差额,反映每个月及年内至每个月末累计实现的收益数额。本表各项目“本期数”和“本年累计数”,分别根据损益类各账户及所属明细账户的本期发生额和期末余额以及账务处理记录分析填列,如表6-2所示。

表6-2 收支明细表

5.本期收益的计算公式:

本期收益=本期收入合计-本期支出合计

若本期收益为净亏损,则应当用“-”号列示。

本期收入合计=经营收入+其他收入+投资收益

本期支出合计=经营支出+管理费用+其他支出

(二)年度会计报表

年度会计报表是全面反映合作社年度财务状况和经营成果的报表。包括资产负债表、盈余及盈余分配表和成员权益变动表。

1.资产负债表的格式(表6-3)及编制说明:

表6-3 资产负债表

补充资料(见表6-4):

表6-4 资产负债表补充资料

资产负债表编制说明:

(1)本表反映合作社某一日期(某一时点)全部资产、负债和所有者权益的状况。

(2)本表“年初数”栏内各项数字,应根据上年末资产负债表“年末数”栏内所列数字填写。如果本年度资产负债表规定的各个项目的名称和内容与上年度不一致,应对上年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内,并加以书面说明。

(3)本表“年末数”各项目的内容及其填列方法:

①“货币资金”项目,反映合作社库存现金、银行结算账户存款等货币资金的合计数。本项目应根据“库存现金”、“银行存款”科目的年末余额合计填列。

②“应收款项”项目,反映合作社应收而未收回和暂付的各种款项。本项目应根据“应收款”年末余额和“成员往来”各明细科目年末借方余额合计数合计填列。

③“存货”项目,反映合作社年末在库、在途和在加工中的各项存货的价值,包括各种材料、燃料、机械零配件、包装物、种子、化肥、农药、农产品、在产品、半成品、产成品等。本项目应根据“产品物资”、“受托代销商品”、“受托代购商品”、“委托加工物资”、“委托代销商品”、“生产成本”科目年末余额合计数填列。

④“对外投资”项目,反映合作社的各种投资的账面余额。本项目应根据“对外投资”科目的年末余额填列。

⑤“牲畜(禽)资产”项目,反映合作社购入或培育的幼畜及育肥畜和产役畜的账面余额。本项目应根据“牲畜(禽)资产”科目的年末余额填列。

⑥“林木资产”项目,反映合作社购入或营造的林木的账面余额。本项目应根据“林木资产”科目年末余额填列。

⑦“渔业资产”项目,反映合作社购入或培育的鱼花、鱼苗、成品鱼等账面余额。本项目应根据“渔业资产”科目的年末余额填列。

⑧“固定资产原值”项目和“累计折旧”项目,反映合作社各种固定资产原值及累计折旧。这两个项目应根据“固定资产”科目和“累计折旧”科目的年末余额填列。

⑨“固定资产清理”项目,反映合作社因出售、报废、毁损等原因转入清理但尚未清理完毕的固定资产的账面净值,以及固定资产清理过程中所发生的清理费用和变价收入等各项金额的差额。本项目应根据“固定资产清理”科目的年末借方余额填列;如为贷方余额,本项目数字应以“-”号表示。

⑩“在建工程”项目,反映合作社各项正在建设且尚未完工或虽已完工但尚未办理竣工决算和交付使用的工程项目实际成本。本项目应根据“在建工程”科目的年末余额填列。

“无形资产”项目,反映合作社持有的各项无形资产的账面余额。本项目应根据“无形资产”科目的年末余额填列。

“无形资产”项目,反映合作社持有的各项无形资产的账面余额。本项目应根据“无形资产”科目的年末余额填列。

“短期借款”项目,反映合作社借入尚未归还的一年期以下(含一年)的借款。本项目应根据“短期借款”科目的年末余额填列。

“短期借款”项目,反映合作社借入尚未归还的一年期以下(含一年)的借款。本项目应根据“短期借款”科目的年末余额填列。

“应付款项”项目,反映合作社应付而未付及暂收的各种款项。本项目应根据“应付款”科目年末余额和“成员往来”各明细科目年末贷方余额合计数合计填列。

“应付款项”项目,反映合作社应付而未付及暂收的各种款项。本项目应根据“应付款”科目年末余额和“成员往来”各明细科目年末贷方余额合计数合计填列。

“应付工资”项目,反映合作社已提取但尚未支付的人员工资。本项目应根据“应付工资”科目年末余额填列。

“应付工资”项目,反映合作社已提取但尚未支付的人员工资。本项目应根据“应付工资”科目年末余额填列。

“应付盈余返还”项目,反映合作社按交易量(额)应支付但尚未支付给成员的可分配盈余返还。本项目应根据“应付盈余返还”科目年末余额填列。

“应付盈余返还”项目,反映合作社按交易量(额)应支付但尚未支付给成员的可分配盈余返还。本项目应根据“应付盈余返还”科目年末余额填列。

“应付剩余盈余”项目,反映合作社按成员账户中记载的出资额和公积金份额,以及本社接受国家财政直接补助和他人捐赠形成的财产平均量化到本社成员份额合计数为依据计算的、应支付但尚未支付给成员剩余盈余。本项目应根据“应付剩余盈余”科目的年末余额填列。

“应付剩余盈余”项目,反映合作社按成员账户中记载的出资额和公积金份额,以及本社接受国家财政直接补助和他人捐赠形成的财产平均量化到本社成员份额合计数为依据计算的、应支付但尚未支付给成员剩余盈余。本项目应根据“应付剩余盈余”科目的年末余额填列。

“长期借款”项目,反映合作社借入尚未归还的一年期以上(不含一年)的借款。本项目应根据“长期借款”科目年末余额填列。

“长期借款”项目,反映合作社借入尚未归还的一年期以上(不含一年)的借款。本项目应根据“长期借款”科目年末余额填列。

“专项应付款”项目,反映合作社实际收到国家财政直接补助而尚未使用和结转的资金数额。本项目应根据“专项应付款”科目的年末余额填列。

“专项应付款”项目,反映合作社实际收到国家财政直接补助而尚未使用和结转的资金数额。本项目应根据“专项应付款”科目的年末余额填列。

“股金”项目,反映合作社实际收到成员投入的股金总额。本项目应根据“股金”科目的年末余额填列。

“股金”项目,反映合作社实际收到成员投入的股金总额。本项目应根据“股金”科目的年末余额填列。

“专项基金”项目,反映合作社通过国家财政直接补助转入和他人捐赠形成的专项基金总额。本项目应根据“专项基金”科目年末余额填列。

“专项基金”项目,反映合作社通过国家财政直接补助转入和他人捐赠形成的专项基金总额。本项目应根据“专项基金”科目年末余额填列。

“资本公积”项目,反映合作社资本公积的账面余额。本项目应根据“资本公积”科目的年末余额填列。

“资本公积”项目,反映合作社资本公积的账面余额。本项目应根据“资本公积”科目的年末余额填列。

“盈余公积”项目,反映合作社盈余公积的账面余额。本项目应根据“盈余公积”科目的年末余额填列。

“盈余公积”项目,反映合作社盈余公积的账面余额。本项目应根据“盈余公积”科目的年末余额填列。

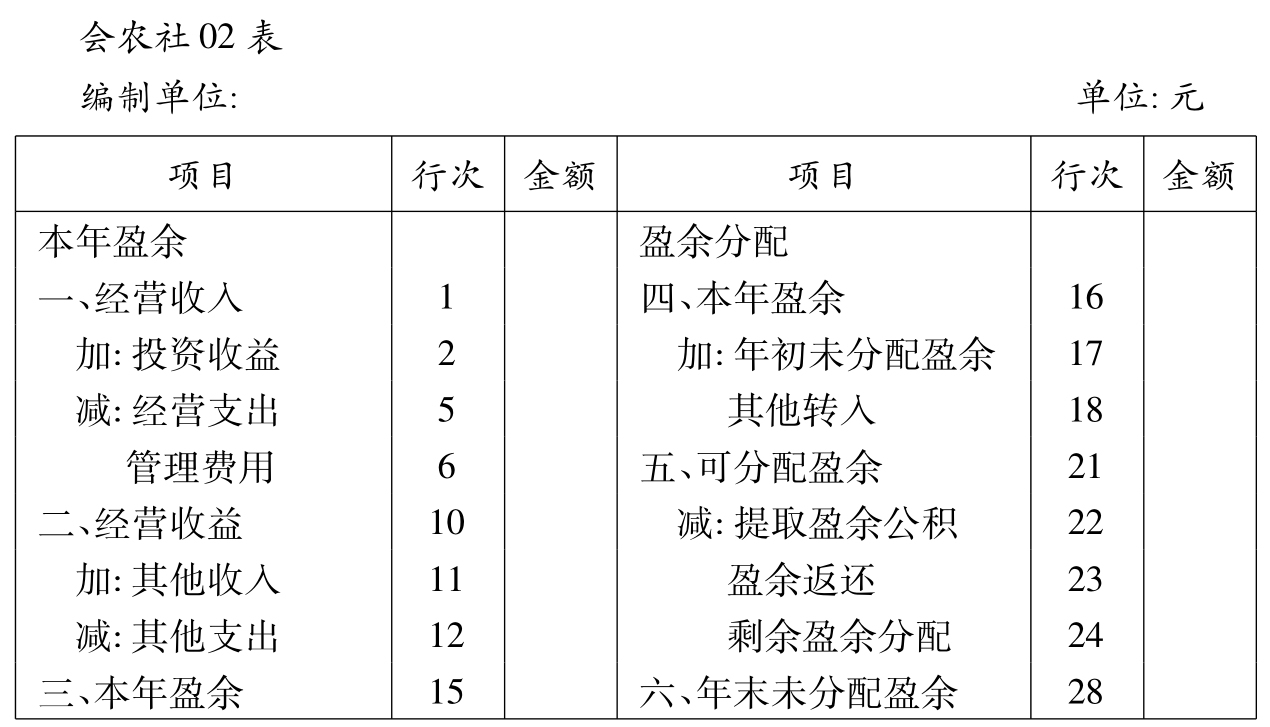

“未分配盈余”项目,反映合作社尚未分配的盈余。本项目应根据“本年盈余”科目和“盈余分配”科目的年末余额计算填列;未弥补的亏损,在本项目内数字以“-”号表示。2.盈余及盈余分配表(表6-5):

“未分配盈余”项目,反映合作社尚未分配的盈余。本项目应根据“本年盈余”科目和“盈余分配”科目的年末余额计算填列;未弥补的亏损,在本项目内数字以“-”号表示。2.盈余及盈余分配表(表6-5):

表6-5 盈余及盈余分配表

盈余及盈余分配表说明:

(1)本表反映合作社一定期间内实现盈余及其分配的实际情况。

(2)本表主要项目的内容及填列方法如下:

①“经营收入”项目,反映合作社进行生产、销售、服务、劳务等活动取得的收入总额。本项目应根据“经营收入”科目的发生额分析填列。

②“投资收益”项目,反映合作社以各种方式对外投资所取得的收益。本项目应根据“投资收益”科目的发生额分析填列;如为投资损失,以“-”号填列。

③“经营支出”项目,反映合作社进行生产、销售、服务、劳务等活动发生的支出。本项目应根据“经营支出”科目的发生额分析填列。

④“管理费用”项目,反映合作社为组织和管理生产经营服务活动而发生的费用。本项目应根据“管理费用”科目的发生额分析填列。

⑤“其他收入”项目和“其他支出”项目,反映合作社除从事主要生产经营活动以外而取得的收入和支出,本项目应根据“其他收入”和“其他支出”科目的发生额分析计算填列。

⑥“本年盈余”项目,反映合作社本年实现的盈余总额。如为亏损总额,本项目数字以“-”号填列。

⑦“年初未分配盈余”项目,反映合作社上年度未分配的盈余。本项目应根据上年度盈余及盈余分配表中的“年末未分配盈余”数额填列。

⑧“其他转入”项目,反映合作社按规定用公积金弥补亏损等转入的数额。本项目应根据实际转入的公积金数额填列。

⑨“可分配盈余”项目,反映合作社年末可供分配的盈余总额。本项目应根据“本年盈余”项目、“年初未分配盈余”项目和“其他转入”项目的合计数填列。

⑩“提取盈余公积”项目,反映合作社按规定提取的盈余公积数额。本项目应根据实际提取的盈余公积数额填列。

“盈余返还”项目,反映按交易量(额)应返还给成员的盈余。本项目应根据“盈余分配”科目的发生额分析填列。

“盈余返还”项目,反映按交易量(额)应返还给成员的盈余。本项目应根据“盈余分配”科目的发生额分析填列。

“剩余盈余分配”项目,反映按规定应分配给成员的剩余可分配盈余。本项目应根据“盈余分配”科目的发生额分析填列。

“剩余盈余分配”项目,反映按规定应分配给成员的剩余可分配盈余。本项目应根据“盈余分配”科目的发生额分析填列。

“年末未分配盈余”项目,反映合作社年末累计未分配的盈余。如为未弥补的亏损,本项目数字以“-”号填列。本项目应根据“可分配盈余”项目扣除各项分配数额的差额填列。

“年末未分配盈余”项目,反映合作社年末累计未分配的盈余。如为未弥补的亏损,本项目数字以“-”号填列。本项目应根据“可分配盈余”项目扣除各项分配数额的差额填列。

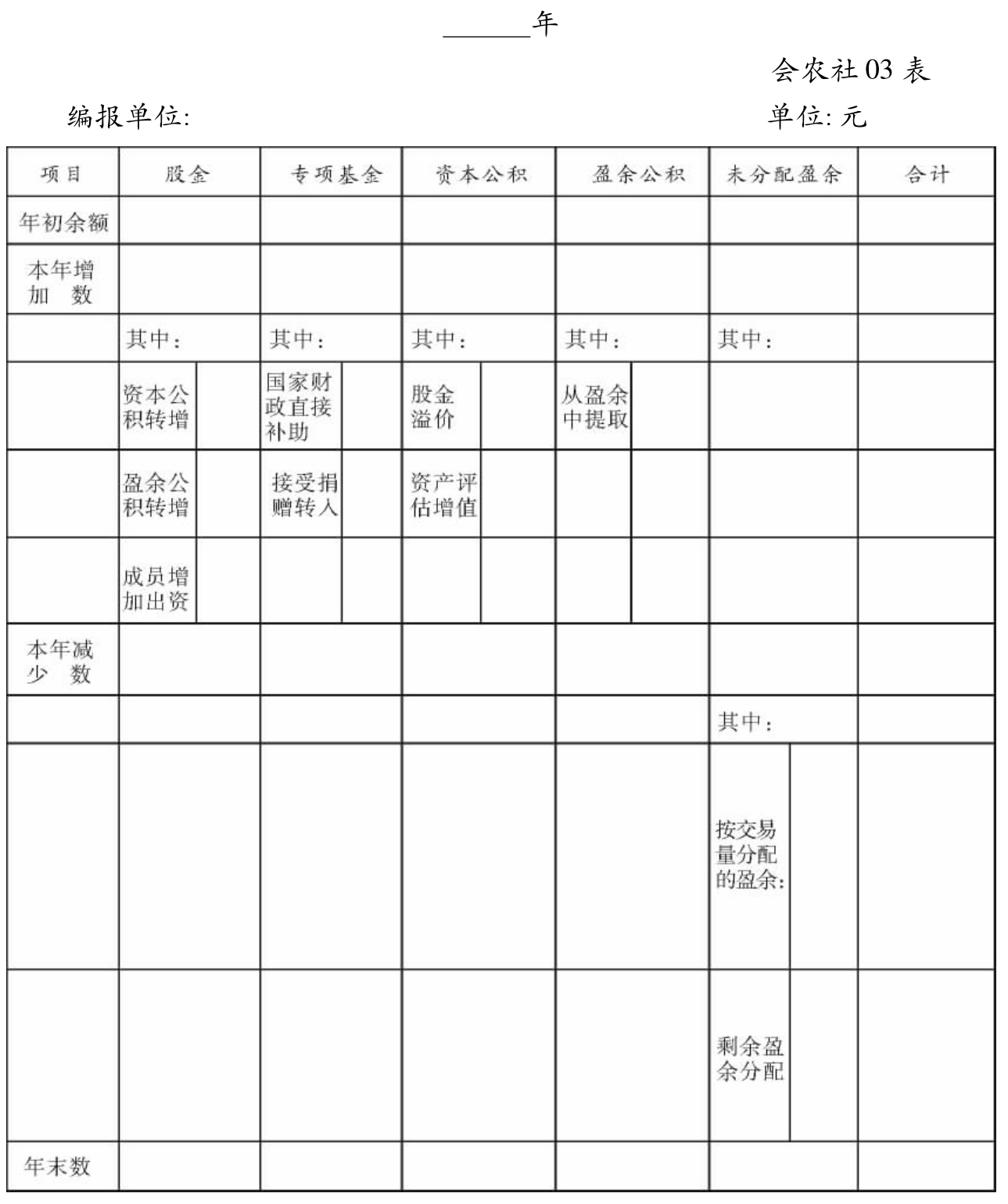

3.成员权益变动表(表6-6):

编制说明:

(1)本表反映合作社年末成员权益增减变动的情况。

(2)本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“盈余分配”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)

表6-6 成员权益变动表

4.成员账户表(表6-7):

反映合作社成员入社的出资额、量化到成员的公积金份额、形成财产的财政补助资金量化份额、捐赠财产量化份额、成员与本社的交易量(额)以及返还给成员的盈余和剩余盈余金额。

表6-7 成员账户表

(1)本表反映合作社成员入社的出资额、量化到成员的公积金份额、成员与本社的交易量(额)以及返还给成员的盈余和剩余盈余金额。

(2)年初将上年各项公积金数额转入,本年发生公积金份额变化时,按实际发生变化数填列调整。“形成财产的财政补助资金量化份额”、“捐赠财产量化份额”在年度终了,或合作社进行剩余盈余分配时,根据实际发生情况或变化情况计算填列调整。

(3)成员与合作社发生经济业务往来时,“交易量(额)”按实际发生数填列。

(4)年度终了,以“成员出资”、“公积金份额”、“形成财产的财政补助资金量化份额”、“捐赠财产量化份额”合计数汇总成员应享有的合作社公积金份额,以“盈余返还金额”和“剩余盈余返还金额”合计数汇总成员全年盈余返还总额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。