第三节 会计核算的方法

会计方法是指进行会计核算和监督所使用的专门技术和手段。会计方法随着经济的发展、科学技术的进步、管理要求的提高而不断地改进和完善。

会计方法由会计核算方法、会计分析方法和会计检查方法组成。其中会计核算方法是会计方法中最基本的方法,本书仅介绍会计核算方法。

会计核算方法是指对会计对象进行连续、系统、完整记录和计算,反映和监督所采用的专门的、特殊的技术和手段。会计核算内容与核算资料是进行会计分析和检查的基础与条件。会计核算方法包括以下内容:

一、设置账户

设置账户是进行其他会计核算工作的基础。会计核算和监督的内容很多,要对经济业务进行系统、分类的核算,提供分门别类的会计信息,前提就是要对复杂的经济业务按照一定的标准进行分类,标记名称,每个账户有固定的格式和结构。有了账户,会计就可以连续地、分类地记录和计算各项经济业务,提供管理所需的各种会计资料。

二、复式记账

复式记账是指对每一项经济业务都以相等的金额,同时在两个或两个以上相互联系的账户中进行登记的一种记账方法。

复式记账法可以使每项经济业务所涉及的两个或两个以上的账户之间产生一种平衡关系。这样,一方面可以通过账户的对应关系来了解有关经济业务内容的来龙去脉;另一方面还可以通过账户的平衡关系来检查有关业务记录的正确性。

三、填制和审核凭证

会计凭证是记录经济业务,明确经济责任,作为记账依据的书面证明。

会计凭证分为原始凭证和记账凭证。会计要向信息使用者提供真实、可靠的会计资料,就必须取得合法、合理的原始凭证,在审核无误后,据以填制记账凭证,并作为记账的依据。因此,填制和审核会计凭证既是会计核算的方法,也是保证会计资料真实性的必不可少的重要环节。

四、登记账簿

账簿是由专门格式的账页组成的,用来连续、系统、全面记录经济业务的簿籍。

登记账簿是会计核算的专门方法。登记账簿应以审核无误的会计凭证为依据,采用专门的登账方法,在账簿中完整地记录发生的经济业务,期末进行对账,在保证账簿记录无误的前提下,进行结账,为编制会计报表提供依据。

五、成本计算

成本计算是指在生产经营过程中,按照一定的对象归集和分配发生的各种费用,以确定该成本计算对象的总成本和单位成本的一种专门方法。

进行成本计算,可以核算和监督生产经营过程中所发生的各项费用是否节约,并据以确定企业盈亏。因此,做好成本计算工作,有利于充分挖掘降低成本的潜力,以尽可能少的耗费,取得尽可能好的经济效益。

六、财产清查

财产清查是指通过盘点实物,核对往来账目,来查明财产物资实存数额的一种专门方法。为了保证会计账簿的记录正确可靠,做到账实相符,企业必须定期或不定期地对各项财产物资、往来账项进行清查。在清查中,如果发现账实不符,应及时调整账簿记录,使账存数与实存数相一致,并查明账实不符的原因,进一步明确责任。如果发现财产物资有积压、残损等情况,应及时提出加强管理的建议,确保企业财产物资的安全完整和有效利用。

七、编制会计报表

会计报表是根据日常核算资料,反映单位在特定日期的财务状况和一定时期的经营成果的书面报告性文件。

单位以会计账簿资料为依据编制会计报表,为会计信息的使用者提供全面的、综合的会计资料。会计报表提供的信息,既是考核单位生产经营计划的完成情况,评价单位工作业绩的依据,也是投资者、债权人了解单位财务状况和经营成果,以便决策的依据。因此,编制会计报表不管是对单位领导、单位职工、投资者、债权人,还是其他与单位相关的部门都是十分必要的。

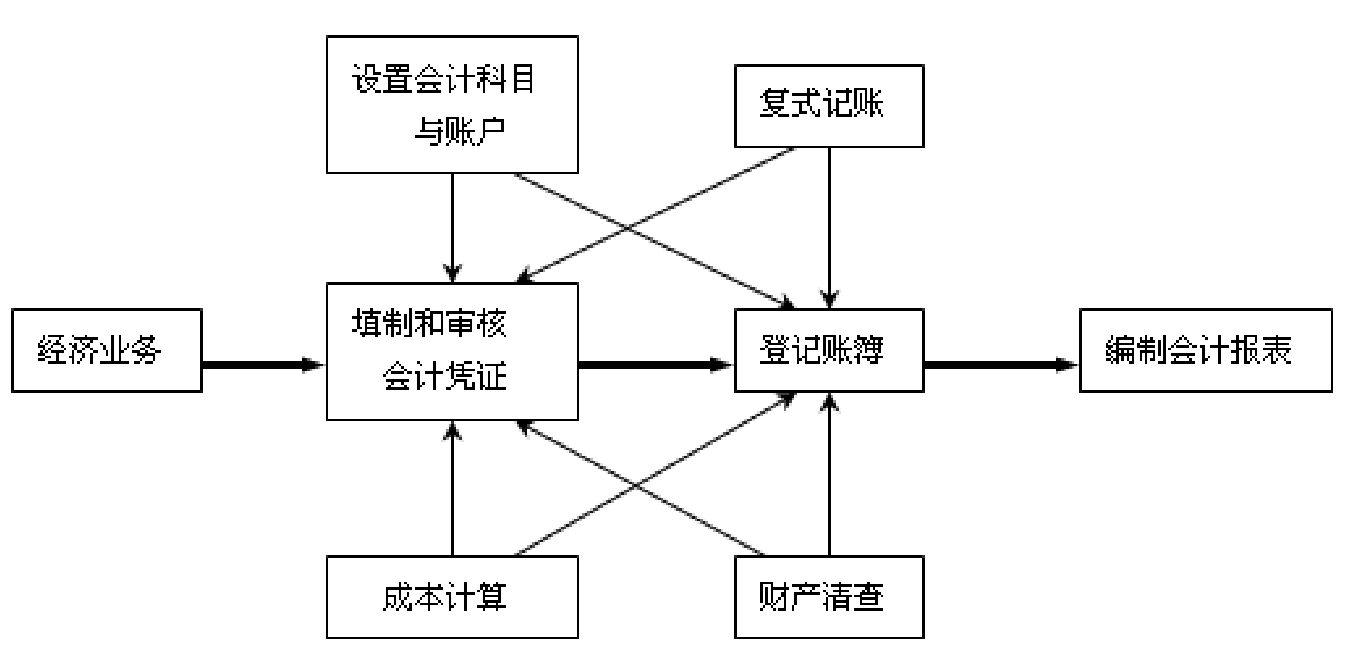

上述各种会计核算方法既相互联系、密切配合,又相对独立,构成了一个完整的方法体系。要全面、完整、真实地核算和监督单位的经济活动,就必须运用这些方法。但在运用这七种会计核算方法时,有些方法可以同时使用,有些方法使用时有先后顺序。其关系是:根据发生的经济业务填制和审核会计凭证;根据审核无误的会计凭证,采用复式记账方法登记账簿;根据归集的费用计算成本,期末进行财产清查,在保证账实相符的基础上编制会计报表。

会计核算方法之间的关系如图1.2所示。

图1.2 会计核算方法之间的关系

【 本章小结 】

会计是人类社会生产发展到一定阶段的产物。它随着人类社会的需要和生产管理的要求而产生,随着生产的发展而发展。它由古代的“结绳记事”、“四柱清册”、“龙门账”和“四脚账”等发展到现代的复式记账、管理会计、会计电算化。

会计是以货币为主要计量单位,运用专门的方法,对企业、事业等单位的再生产过程进行核算和监督,以提高经济效益为目标的一种管理活动。会计的对象是指会计所反映和监督的内容。会计的职能是指会计所固有的功能。其基本职能是核算和监督。会计核算和监督均分为事前、事中和事后三个部分。

会计核算的基本前提包括:会计主体、持续经营、会计分期、货币计量。会计主体规范了会计工作的空间范围;持续经营是假设企业可以无限期地、持续正常地经营下去,不会面临破产清算;会计分期是指会计主体持续不断的生产经营过程被人为地划分为若干等份的时间段;货币计量是在会计核算过程中采用货币作为计量单位,计量、记录和报告会计主体的生产经营活动。

会计基础主要有两种:权责发生制基础和收付实现制基础。权责发生制也称应计制。权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。收付实现制也称现金收付制或现金制。收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用等的依据。

会计核算方法是指对会计对象进行连续、系统、完整记录和计算,反映和监督所采用的专门的、特殊的技术和手段。它包括设置账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查和编制会计报表等七种。

【 思考题 】

1.什么是会计?如何理解?

2.会计的基本职能和主要特点是什么?

3.会计假设包括哪些内容?如何理解?

4.简述会计基础的内容。

5.会计核算有哪些方法?它们之间的关系如何?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。