一、观点多样化的计量

一般来说,可能导致相关信息缺乏从而出现多样化观点的因素有以下几个:规模收益的递增使得在某个行业里面只有少数几家企业;从政策的采用到意识再到政策的成功或失败之间的时期一般比较长;技术的变革是重要的,并且是迅速的。

Varian分析了在阿罗—德布鲁经济中观点多样化对资产价格的影响,并得到了三点结论:①均衡时,资产价格仅仅取决于总消费和主观信念的概率分布;②资产价值是任一个体信念概率的递增函数;③投资者信念概率差异的加大是增加还是减少均衡资产价值取决于其效用函数的参数,较一般的情况是减少资产价值。

Allen和Gale按照理性的、贝叶斯分析方法建立了一个观点多样化的模型来界定观点的多样化。观点多样化意味着知情的投资者并不需要就某一项投资达成一致意见。Allen和Gale从只有单一项目的情况开始分析,不考虑该项目的可用资金数额的大小。假定:

(1)有一个由M I个风险中立的投资者组成的闭联集,每个投资者只有一个单位的资本可用来投资。

(2)有一个需要投入I单位资本的单一项目,该项目最初由企业家所有,该企业家缺乏资本而从投资者那里筹集资金。

(3)假设M I>I,使得企业家获得项目的所有剩余收益,而投资者承担机会成本,并假定投资者的最好选择是零报酬率的安全资产。因此,对每一个单位的原始投资,最后只收回一个单位的资金。

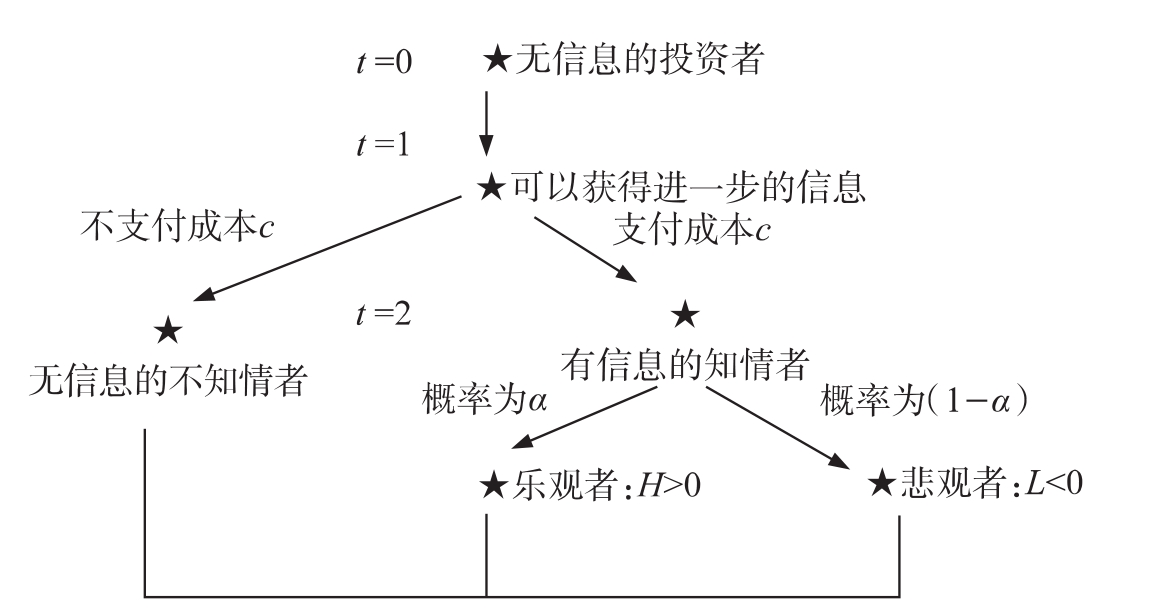

(4)投资者最初对项目的盈利的概率具有对称的信息。投资者通过支付成本c>0,可以获得有关项目盈利概率的更多信息。该成本支付后,投资者要么预期单位投资的回报为H>0从而对项目持乐观态度,要么预期单位投资的回报为L<0从而对项目持悲观态度(这些回报为原始投资的净额)。某个知情的投资者成为乐观者的概率用α表示。如果投资者没有支付任何成本,那么直到投资决策做出之后才能明确他是乐观者还是悲观者。

图4-1表示了这些事件的结果。在初始时期t= 0,所有投资者都缺乏有关新项目详细特征的信息,在时期t= 1,出现了一些有关新项目的信息,则每个投资者有两种可能的行动,第一种是依然对该项目不知情,第二种是支付成本c从而成为该项目详情的知情者。投资者通过支付成本c,能在他们做出投资决策之前就明确他们是乐观者还是悲观者。此时,尽管投资者接受的是相同的信息,但他们对信息的理解却不同,结果他们有不同的信念,承认存在意见分歧。我们用随机选择的知情投资者不愿意成为乐观者的概率来衡量观点多样化的程度。如果一个随机选择的知情投资者是乐观者,另一个随机选择的知情者和他的观点一致的概率用β表示。换而言之,如果给定第一个投资者是乐观者,则β为两个投资者都是乐观者的概率。因此,(1-β)就可以看成是观点多样化的计量标准。

图4-1 投资者信念演变的时间结构

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。