三、几种信用衍生品的定价

(一)信用差价

为了在收益和承担的信用风险之间寻求平衡,贷款者或其他授信方必须做出提供信用的决策。信用额度越大或信用期限越长,信用风险就越大。为了对信用风险进行补偿,有违约可能(defaultable)的债务人必须提供高于无风险利率的收益,高出的这部分收益称为信用差价。

对于商业银行来说,为了既具有竞争性又能补偿违约风险,首要的工作是选择可以承受的信用风险,接下来是决定适当的信用差价。若信用价差过高,则缺乏竞争力;而过低则不足以补偿风险。对于进行债券融资的企业来说,过高的信用差价显然会增加企业的资金使用成本,因而增加了企业的违约概率;信用差价过低,则不足以吸收投资者。

在理论研究中,假定有k个资信等级,其中第1级无违约风险,第i级的违约概率大于第(i-1)级(i=2,3,…,k)假定无风险利率满足随机微分方程:

drt=μ(t)dt+σ(t)dWt

第i级融资者的借贷利率gi(t)满足随机微分方程:

dgi(t)=μi(t)dt+σi(t)dWt (i=2,3,…,k)

自然要求

gk(t)>gk-1(t)>…>g2(t)>rt

其中gi(t)-rt就是信用价差(i=2,3,…,k)。

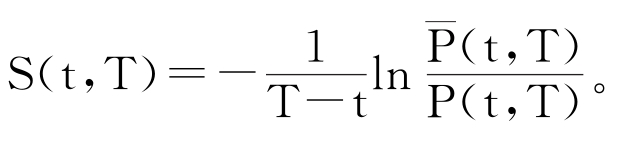

假定P(t,T)是T时到期的无风险零息票债券ZCB在t时的价格,S(t,T)>0为收益价差,它依赖于负债公司的信用等级和债券的剩余期限,信用等级越低或剩余期限越长,收益价差就越大。以P(t,T)表示在T时到期的有违约风险的零息票债券的价格,若S(t,T)为常数,则 P(t,T)e-s(t,T)(T,t),从而有

P(t,T)e-s(t,T)(T,t),从而有

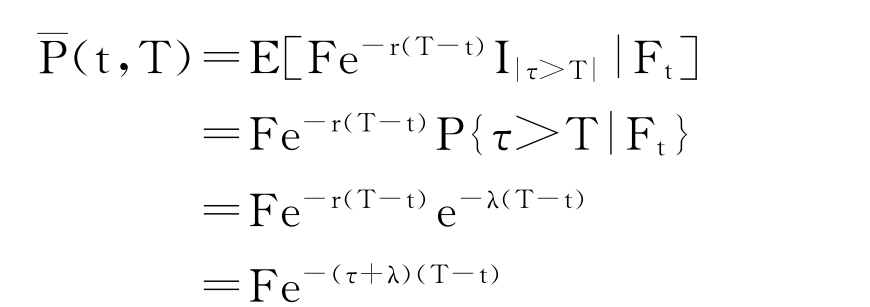

在强度模型中,从风险中性零补偿无息票债券的价格计算,

可知其收益差价S(t,T)=λ。

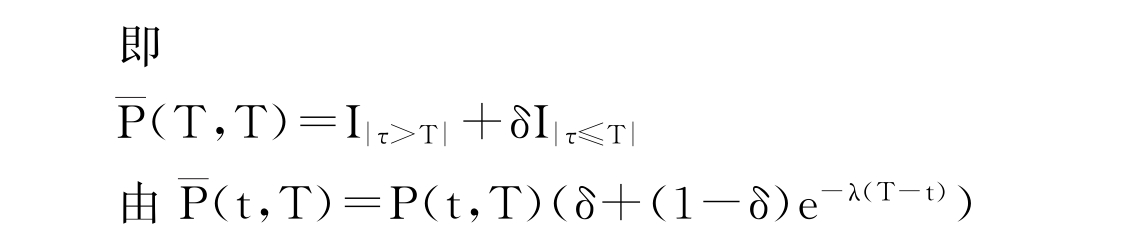

如果在债券到期日T,补偿额按债券面值的一定比例ε计算,

可知其收益差价

一般情况下,对于同一资信等级的企业,没有一个确定的收益价差。对各种到期日及资信等级,可以观察到P(t,T)和P(t,T),由此可以估计收益价差的一般水平。

(二)信用违约互换

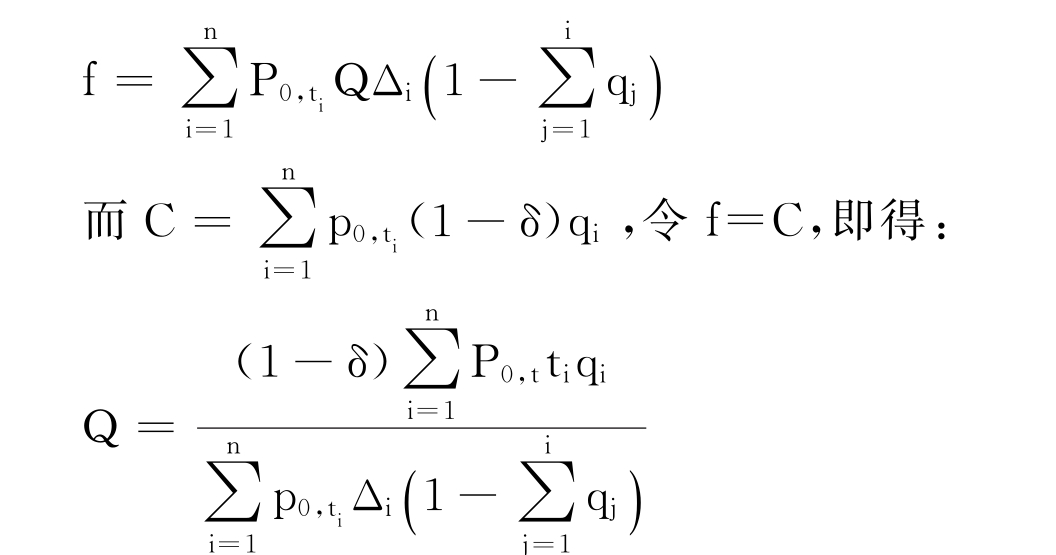

为了给信用违约互换定价,需要计算买方支付的总费用f以及当信用参照事件发生时卖方支付给买方的交割额C,然后让二者相等便可确定互换协议的价格。

假定参照信用事件只能在t1<t2<…<tn时发生(即协议双方只在这些日期对负债公司的业绩进行考察),费用也只在这些日期支付,以τ表示参照信用事件发生的时刻, 记 ,则信用参照事件不发生概率为

,则信用参照事件不发生概率为 以Q表示互换协议的买方在单位时间内应支付的费率, P0,ti表示ti时到期的无风险零息票债券的价格,(1-δ)表示互换协议的卖方为每单位面值支付的交割额,Δi=titi-1,则有:

以Q表示互换协议的买方在单位时间内应支付的费率, P0,ti表示ti时到期的无风险零息票债券的价格,(1-δ)表示互换协议的卖方为每单位面值支付的交割额,Δi=titi-1,则有:

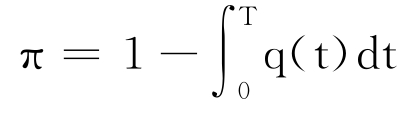

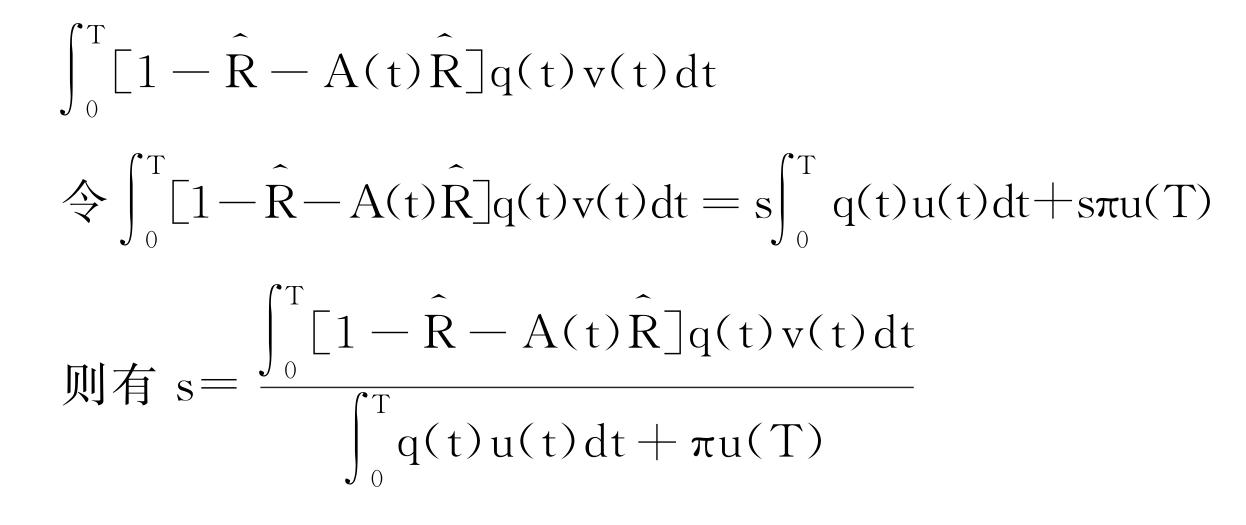

考虑一种连续时间情况:假设协议的到期日为T, q(t)为风险中性的违约概率密度,那么,在协议有效期内信用参照事件发生的概率为 ,在协议有效期内信用参照事件不发生的概率为

,在协议有效期内信用参照事件不发生的概率为 ,以s表示互换协议的合理价格(单位时间内单位债券面值应支付的费用),v(t)表示t时收到的单位货币的现值

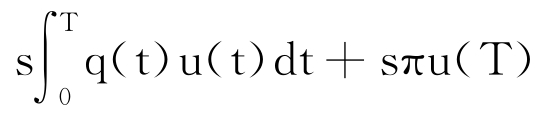

,以s表示互换协议的合理价格(单位时间内单位债券面值应支付的费用),v(t)表示t时收到的单位货币的现值 表示风险中性的期望补偿率,u(t)表示直至t时互换协议以买方为单位债券面值支付的总费用的现值,A(t)为以百分比表示的在t时获得的债券利息。如果参照事件发生于t时(t<T),则协议买方应支付费用的现值为su(t);如果在协议的有效期内参照事件未发生,协议买方应支付费用的现值为su(T),所以协议买方应支付费用的风险中性期望值为

表示风险中性的期望补偿率,u(t)表示直至t时互换协议以买方为单位债券面值支付的总费用的现值,A(t)为以百分比表示的在t时获得的债券利息。如果参照事件发生于t时(t<T),则协议买方应支付费用的现值为su(t);如果在协议的有效期内参照事件未发生,协议买方应支付费用的现值为su(T),所以协议买方应支付费用的风险中性期望值为 。另一方面,如果参照事件发生于t时,交割额的风险期望值为:

。另一方面,如果参照事件发生于t时,交割额的风险期望值为:

![]()

所以,交割额的风险中性期望值的现值应为:

(三)信用违约互换期权

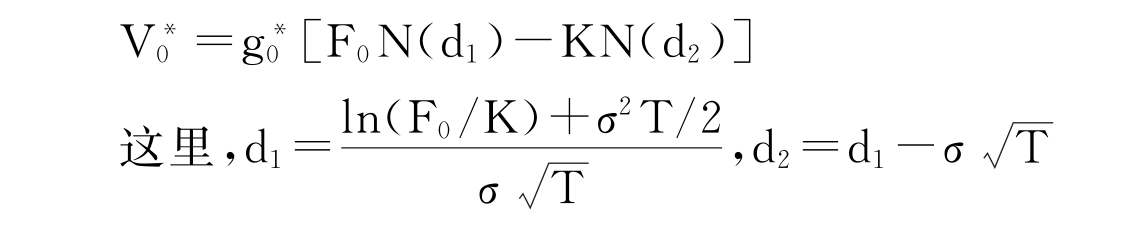

考虑一个以信用违约互换为基础资产的欧式看涨期权合约,该合约赋予期权持有人在时间段[T,T∗]内购买信用违约互换的权利,如果负债公司在时间段[0,T]内发生违约,期权合约即废止。假定互换协议的名义本金为1,互换价差为K,令f为互换协议的卖方以单位名义本金支付的交割额的现值,f∗为负债公司在时间段[0,T]内未发生违约的情况下互换协议的卖方以单位名义本金支付的交割额的现值;g为互换协议的买方在单位时间内以单位名义本金支付的费用的现值,g∗为负债公司在时间段[0,T]内未发生违约的情况下互换协议的买方在单位时间内以单位名义本金支付的费用的现值;ST表示在T时实现的互换价差;V为信用违约互换期权的价值,V∗0为负债公司在时间段[0,T]内未发生违约的情况下信用违约互换期权的初始价值。如果负债公司在时间段[0,T]内未发生违约,ST服从对数正态分布,且D(lnST)=σ2T,则:

因为负债公司在时间段[0,T]内不发生违约的概率为π(T),所以有

![]()

于是V0=g0[F0N(d1)-KN(d2)],这就是期权买方为签订信用违约互换期权应支付的费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。