第七节 衍生品市场

所谓衍生品是指从原生事物中派生出来的事物,如豆浆就可以称为大豆的衍生品。金融衍生品是指从过去传统的金融业务中派生出来的交易形态。

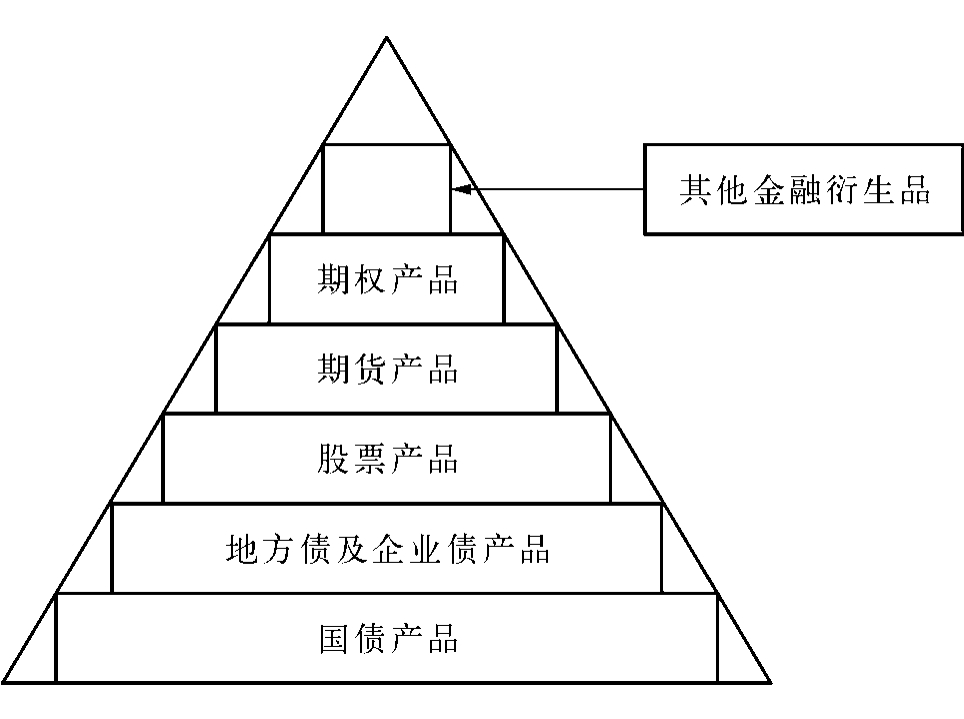

按风险大小,衍生品处于证券市场的金字塔尖(如下图)。实际上,西方发达市场也是循着“国债市场→地方债及公司债市场→股票市场→期货市场→期权市场→其他金融衍生品市场”的发展路径。

衍生品只有20多年历史,主要分为期货和期权两种。期货交易的是一份合约,交易双方约定在未来某个时间,以约定的价格和方式交割一定标准数量的金融资产的标准化合约,期货又可分为商品期货和金融期货,后者主要包括货币期货、利率期货和指数期货。期权交易的是一种权利,即按约定的条件,赋予期权购买者在未来约定的一段时间内获得某种权利,如上市股票同时可发行配股权证、认购权证、认沽权证等。而比期货和期权更“高级”的还包括资产证券化等衍生产品。

进入21世纪以来,处于金字塔最顶端的金融衍生品交易迅速膨胀,2006年底,全球金融衍生品市场已达20万亿美元,是两年前的3倍,2000年的20倍,据估计2008年将超过30万亿美元,甚至会接近40万亿美元(2007年11月4日新华社电)。衍生品市场的迅猛发展带来了极大风险,终于引爆2008年全球金融风暴。

在中国,20世纪90年代初开设过国债期货,此后因爆发“3·27”违规事件而停办;目前开设有黄金期货等金融产品;股票指数期货则一直在拟议中迟迟未予开设。而在期权方面,到目前为止还只有股票权证这一品种。本来,股票已经是将实物资产给证券化了,是一种虚拟资本;权证,更是虚拟资本的“再虚拟”,是作为“原生品市场”即基础证券市场的一种衍生,离实物资产所代表的真实价值的距离更远,未来不确定性更大,价格变动更不易把握。因此,权证通常是高风险的投机品种。

即以武钢股份为例,2005年11月进行股改时,公司推出了每10股流通股送2.5份认购权证+2.5份认沽权证的方案,共4.74亿份认购权证+4.74亿份认沽权证;其中认购权证行权价为2.90元,认沽权证行权价为3.13元,两种权证的存续期均为1年。这就是说,当武钢股份的“正股”价格为3元时,每10股流通股可以按2.90元/股的价格买进2.5股,每股赚进0.10元,还可以按3.13元的价格卖出2.5股,每股再赚进0.13元。而当“正股”价格低于2.90元,认购权证就成了一张废纸;同样,当“正股”价格高于3.13元,认沽权证也成了一张废纸。推出既有认购又有认沽的“蝶式权证”,其宗旨就是为了维护股价不至于过高也不至于过低。一般来说,不管是“认购”还是“认沽”,权证的理论价格就也就几毛钱而已,谁知权证最高炒到2元多,有几天几种权证的交易金额加起来甚至超过1300多家股票的交易总额。权证之疯狂由此可见一斑。

案例分析

累股合约陷阱

相比股票市场等大众化投资市场,衍生品市场专业性更强,在报道时更要强调通俗性和故事情节。如2008年10月,由荣智健掌舵的一向稳健的中信泰富因购买一种叫“累股合约”的金融衍生产品,爆出157亿港元的巨亏,在内地和香港市场引发地震。“累股合约”是什么东西?为什么杀伤力如此之大?普通投资人如何应对?《中国证券报》记者从“累股合约”(Accumulator)的谐音别名就是“我迟点杀死你”(I kill you later)着手,娓娓道来,同时通过国内上市公司深南电与国际投资大行高盛签订的石油期货合约为例,说明这份合约给深南电带来的最大收益不过748万美元,而只要石油价格每桶跌价超过10美元,22个月内深南电亏损就将达8800万美元,“油价跌得越多,公司亏损越大”,从而使读者形象地体会到解累股合约“被蝇头小利所吸引,却忽略了反向趋势下的巨大风险”的实质。最后通过采访专家,得出的结论是,如果我对“这个衍生品及交易背后的风险看不懂、不理解,请慎重签约”。

例文

面对投资风险无知不可无畏

投资风险无处不在,结果取决于面对风险时的态度。多位风险投资家都曾指出,他们在甄别项目的可投资性上,第一感觉不好的,多半就不会投。这其实就是对风险的一种本能反应,也是基于常识、逻辑分析、同业比较的初步判断。

最近,有不少境内外公司遭受了投资损失,包括香港的中信泰富、美国三大乙醇生产商之一的Vera Sun Energy Corp、澳门柯为湘的九龙建业,内地的深南电也面临巨大的风险敞口。他们之所以身陷困境,说到底,是没能看懂一种金融衍生工具Accumulator(累股合约),在没有搞清楚其背后隐藏的巨大风险时,就贸然从事相关交易。

在香港,Accumulator有个形象的谐音别名,叫“I kill you later”,意思是“我迟点杀死你”。这种产品以低价吸引投资者,较小溢价幅度之上锁定收益,但如果标的证券、外汇或商品价格跌破某一位置,投资者就须双倍买入,承担跌价风险。由于当初标的价格正在上涨,贪心者往往被蝇头小利所吸引,却忽略了反向趋势下的巨大风险。

以深南电与高盛杰润公司签订的第二份石油期货合约为例,油价变化给深南电带来的最大收益不超过748万美元,但下跌至目标价位以下所带来的损失却非常高,如果石油跌价超过10美元,理论上的22个月内深南电最大亏损可达8800万美元,油价跌得越多,公司亏损越大。而对高盛杰润来说,业内专家指出,通过复杂计算和设计,高盛杰润很可能已通过签订另外的市场合约,用以对冲这两份合约中的潜在损失,消解了风险敞口,从而能够近乎无风险地获取油价大幅下跌所带来的巨额收益。

美国康奈尔大学金融学教授黄明先生曾指出,如果企业是出于套期保值目的,简单的衍生产品就够用了,没有必要参与这类复杂的衍生品交易,以免落入“陷阱”。

事实上,金融衍生工具近30年来发展迅速,运用期货、期权、掉期等要素组合设计的商品金融衍生产品令人目不暇接。衍生产品设计之复杂,也出乎很多投资者的意料,其套期保值、规避风险的功能已经让位于投机的功能,投资者由于不掌握衍生产品的设计与定价知识,在交易中往往处于弱势地位,暴露巨大的风险敞口而不知自补。

在很多人看来,金融机构在销售这类复杂衍生产品时,也可能有意无意忽视了风险提示,但无论如何,从事投资或理财的人,还是应该牢牢记住一句话:“天下没有免费的午餐”。这类结构性产品的复杂性应引起企业和投资者的高度警惕,面对具有设计、定价优势的金融机构,切不可抱着投机的心理进行交易,同时还应自问:我真的理解这个衍生品及交易背后的风险吗?如果答案是看不懂、不理解,请慎重签约。

吴铭/文,摘自《中国证券报》2008年11月12日

【注释】

(1)以上数据引自Statistical of Abstract of the United States1999,第518页。

(2)参见《上海证券报》2005年10月14日。

(3)这里多有重叠,如股民投资上海和深圳股市需分别开户,同样一个基民购买多只基金也有多个账户,因此,1.2亿个股票账户、1.1亿个基金账户并不代表中国有1.2亿股民、1.1亿基民。

(4)海外信托基金模式引入内地资本市场,成立了国内第一只证券投资类信托计划,抄到了市场的大底,旗下信托与香港基金管理的资金最高时达到30亿元。2007年底,当A股市场达到5000多点时,赵丹阳认为“目前A股市场已找不到既安全又有投资价值的股票”,毅然将旗下5只私募基金全部清盘。有媒体统计,截至2007年底,成立最早的深国投·赤子之心1期(成立于2004年2月20日)累计加权收益率为367.27%;而稍晚成立于2004年8月11日的公募基金华夏大盘,截至同一时间,累计收益率高达601.71%,增速大大超过了赤子之心。但此后A股市场急转直下,赵丹阳的看法得到了市场的印证。私募界普遍认为,是赵丹阳把私募信托的方式引入国内,让私募基金发展避开了法律障碍,因而有“中国私募教父”之称。2008年6月,赵丹阳又以211万美元的高价,拍下当年与股神巴菲特共进午餐的机会,继续成为媒体追逐的传奇人物。

(5)私募指的是向特定对象发行募集资金。在中国,私募不得超过200人,在募集时不得采用广告、公开劝诱以及变相公开等方式。

(6)江晖,2001—2003年,由江晖掌舵的基金兴和和基金兴华,业绩连续三年名列基金前三名,荣获明星基金经理称号,并被多家基金公司“挖角”。2007年5月从工银瑞信基金管理公司投资总监位置上“下海”,在深圳注册成立了深圳星石投资顾问有限公司,7月,星石投资联手深国投发行第一只信托私募基金“星石投资1期”。在晨星(中国)和《证券市场周刊》的私募排名中,星石投资旗下的私募产品绩效均名列前茅。

(7)摘自《上海证券报》2008年6月3日。

(8)1985年黑石集团以四位员工、40万美元起家,代表SONY公司出价20亿美元收购美国哥伦比亚唱片公司,赚取了不算多的第一桶金。此后美国保险和证券巨头保德信公司(Prudential),通用电气、大都会人寿、日本日兴证券以及其他几个大企业的退休金等纷纷入伙,经过二十多年的发展,黑石现已发展成为美国和全球顶尖的私募股权投资集团,其核心业务除了私募股权基金外,还包括房地产基金、对冲基金的基金、夹层基金、高级债券基金、私人对冲基金和封闭式基金等。截至2005年12月31日,共管理约4527亿美元的资产,据统计其股权投资的年回报率为22.8%(自1987年起),房地产业务的年投资回报率为29.2%(自1991年起),号称“华尔街赚钱大王”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。