(二)配股3个事件日及其后价格效率

1.配股3个事件日的价格效率

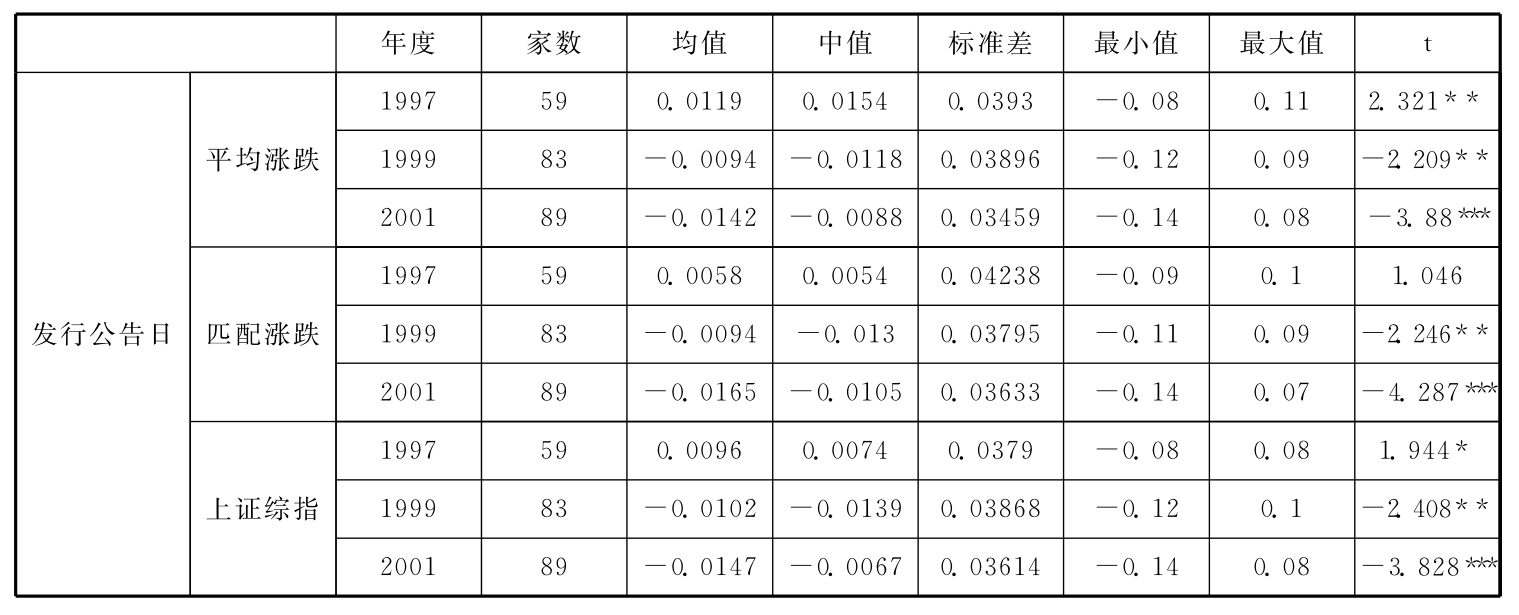

由表4-6可见,以3个基准计算的预案公告日的1997年、1999年和2001年的超额收益均没有通过显著性检验;在股东大会决议公告日,2001年配股公司以3个基准计算的超额收益均通过了显著性检验,其他两年则未通过显著性检验;在发行公告日,1997年、2001年配股公司以3个基准计算的超额收益均通过显著性检验,1999年则未通过显著性检验。以上统计表明,市场对配股公司发行公告日的股价反应最为明显,从不同年度市场表现看,1999年配股公司股价反应最弱,1997年次之,2001年最为显著。2001年股价反应明显的原因,与核准制实施后政策放低SEO门槛,上市公司通过SEO“圈钱”动机加剧,加之SEO效率下降有关。由此可以验证本章的假设,即不同政策背景下上市公司SEO的价格效率存在显著差别,也说明3个不同事件日期的市场反应有所不同。

表4-6 3个事件日超额收益统计

续表

资料来源:根据WIND资讯整理。注:右上标*、**和***分别表示10%、5%和1%水平下检验显著。

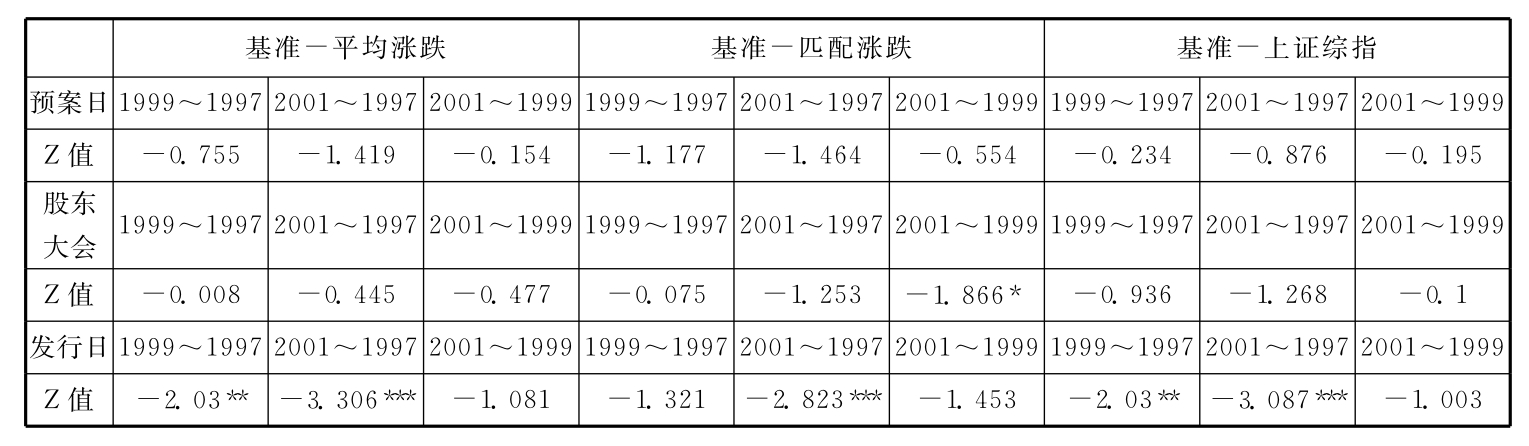

运用Wilcoxon配对符号秩检验,对各年度3个事件日的超额收益差异进行分析,结果如表4-7所示。3个年度AAR在预案公告日并无显著差异,1997年和2001年配股公司在股东大会决议公告日和发行公告日有显著差异,1997年和1999年配股公司发行公告日有显著差异。

表4-7 3个事件日超额收益差异显著性检验

资料来源:根据WIND资讯整理。注:右上标*、**和***分别表示10%、5%和1%水平下检验显著。

2.配股3个事件日后2日价格效率

由表4-8可见,预案公告日后2日,只有1997年配股公司的CAR通过显著性检验;股东大会决议公告日,1999年和2001年配股公司的CAR通过显著性检验;发行公告日,3个年度配股公司CAR通过显著性检验。以上统计表明,市场对配股公司发行公告日的股价反应最为明显,股东大会决议公告日次之,最后是预案公告日。从不同年度的市场表现看,发行公告日和股东大会决议公告日,1999年和2001年配股公司股价反应最明显。2001年股价反应明显的原因,与核准制实施后政策放低SEO门槛,上市公司通过SEO“圈钱”动机加剧,加之SEO效率下降有关。由此进一步验证本章的假设,即不同政策背景下上市公司SEO价格效率存在显著差别,也说明3个事件日的市场反应不同。

表4-8 3个事件日后2日CAR统计

续表

资料来源:根据WIND资讯整理。注:右上标*、**和***分别表示10%、5%和1%水平下检验显著。

如表4-9所示,运用Wilcoxon配对符号秩检验,对各年度3个事件日CAR差异分析的结果,3个年度在预案公告日后2日CAR并无显著差异,股东大会决议公告日后2日,1999年和2001年的CAR有显著差异,在发行公告日后2日,1997年和1999年、1997年和2001年配股有显著差异。

表4-9 3个事件日后2日CAR差异显著性检验

资料来源:根据WIND资讯整理。注:右上标*、**和***分别表示10%、5%和1%水平下检验显著。

3.配股3个事件日后20日的价格效率

由表4-10可见,预案公告日后20日,只有2001年以3个基准计算的CAR通过显著性检验,其他两个年度仅有匹配涨跌为基准计算的CAR显著;股东大会决议公告日,3个年度配股公司以匹配涨跌为基准计算的CAR显著,1999年以上证综指为基准的CAR通过显著性检验;发行公告日,2001年配股公司以3个基准计算的超额收益都通过了显著性检验,其他两个年度CAR未通过显著性检验。以上统计表明,不同年度的配股公司3个事件日的股价均有所反应。从不同年度的市场表现看,2001年配股公司股价反应仍最为明显。

表4-10 3个事件日后20日CAR统计

资料来源:根据WIND资讯整理。注:右上标*、**和***分别表示10%、5%和1%水平下检验显著。

运用Wilcoxon配对符号秩检验,对各年度3个事件日的CAR分析如表4-11所示,3个年度配股公司在3个事件日后20日CAR的差异,仅在以平均涨跌为基准计算的有关年度通过显著性检验,以上证综指和匹配涨跌为基准计算的则均未通过显著性检验,因此,各年度在3个事件日后20日CAR没有显著性差异。

表4-11 3个事件日后20日累计平均超额收益差异显著性检验

资料来源:根据WIND资讯整理。注:右上标*和***分别表示10%和1%水平下检验显著。

4.配股3个事件日前后CAR相关性

由表4-12可见,发行日前2日CAR与股东大会决议公告日前2日CAR显著负相关,而与后2日CAR显著正相关;发行日前247日CAR与股东大会决议公告日、预案公告日前2日CAR显著正相关;股东大会决议公告日前2日与后2日CAR显著负相关;发行公告日前247日与后247日CAR显著负相关;预案公告日前后2日CAR与前1日至后1日CAR显著正相关。

表4-12 配股各事件日前后CAR相关性分析

续表

资料来源:根据WIND资讯整理。注:右上标*和**分别表示10%和5%水平下检验显著。

5.配股3个事件日前后CAR差异

如表4-13所示,同第3章的分组标准,按资产规模分组的上市公司价格效率各期间差异显著。以上证综指为基准的发行公告日后247日的CAR,大规模组公司为负,小规模组公司为正。大小规模组公司以上证综指为基准比较的结果是,股东大会决议公告日前2日、发行日后2日、发行日前后247日差异显著;以匹配公司为基准的比较,发行日前2日、发行日后2日、发行日后247日三个期间的差异显著。此外,统计结果明显检验到了小公司现象,小公司对总样本的异常收益贡献要大,比大公司具有更高的超额收益。

表4-13 按资产规模分组的公司股价表现差异

续表

资料来源:根据WIND资讯整理。注:右上标*、**和***分别表示10%、5%和1%水平下检验显著。均值采用T检验,中值为Wilcoxon-Z检验。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。