(二)增发公司价格效率影响因素分析

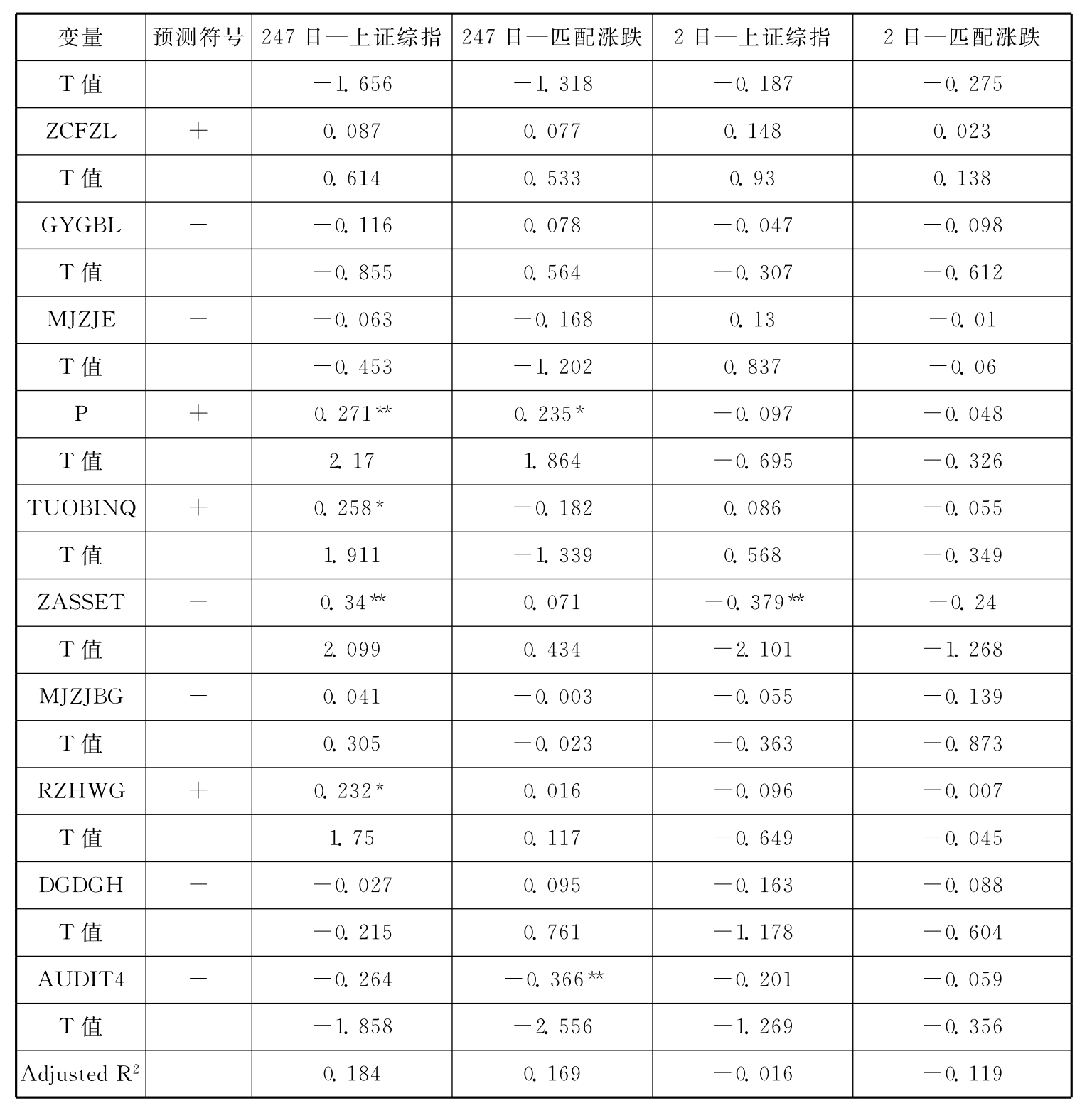

沿用模型4-13,检验有关因素与增发3个事件日期间CAR的关系。首先以发行公告日后2日、247日CAR为因变量,采用进入法(Enter)将全部解释变量和控制变量一步引入方程。如表4-19所示,回归结果与配股情况有所不同。以上证综指为基准的融资后247日CAR,与Tobin’s Q值、P、资产规模、融资后违规被查处显著正相关。以匹配涨跌为基准的发行公告日后247日CAR,与P和非标准审计意见关系显著。以上证综指为基准的融资后2日CAR,与资产规模负相关。

表4-19 发行公告日后2日、247日的CAR回归结果

续表

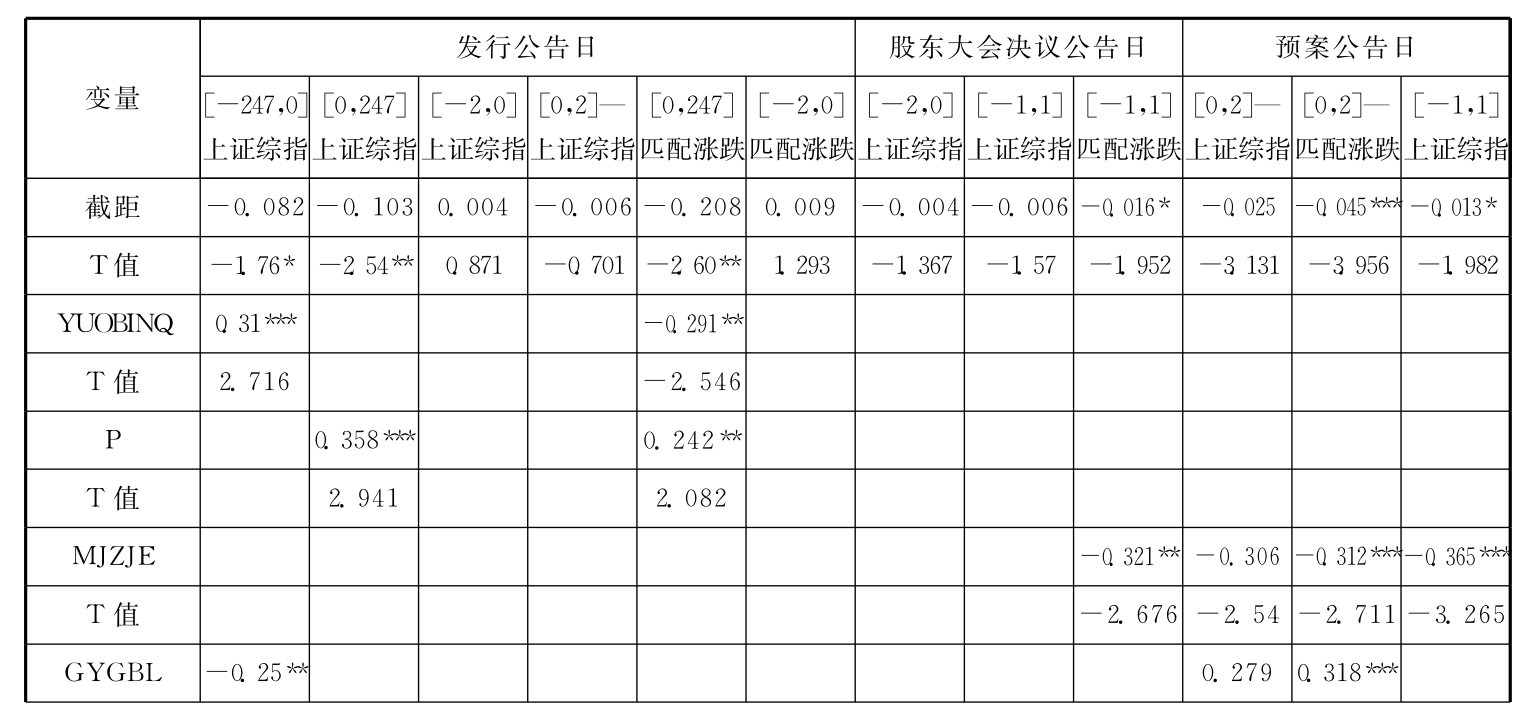

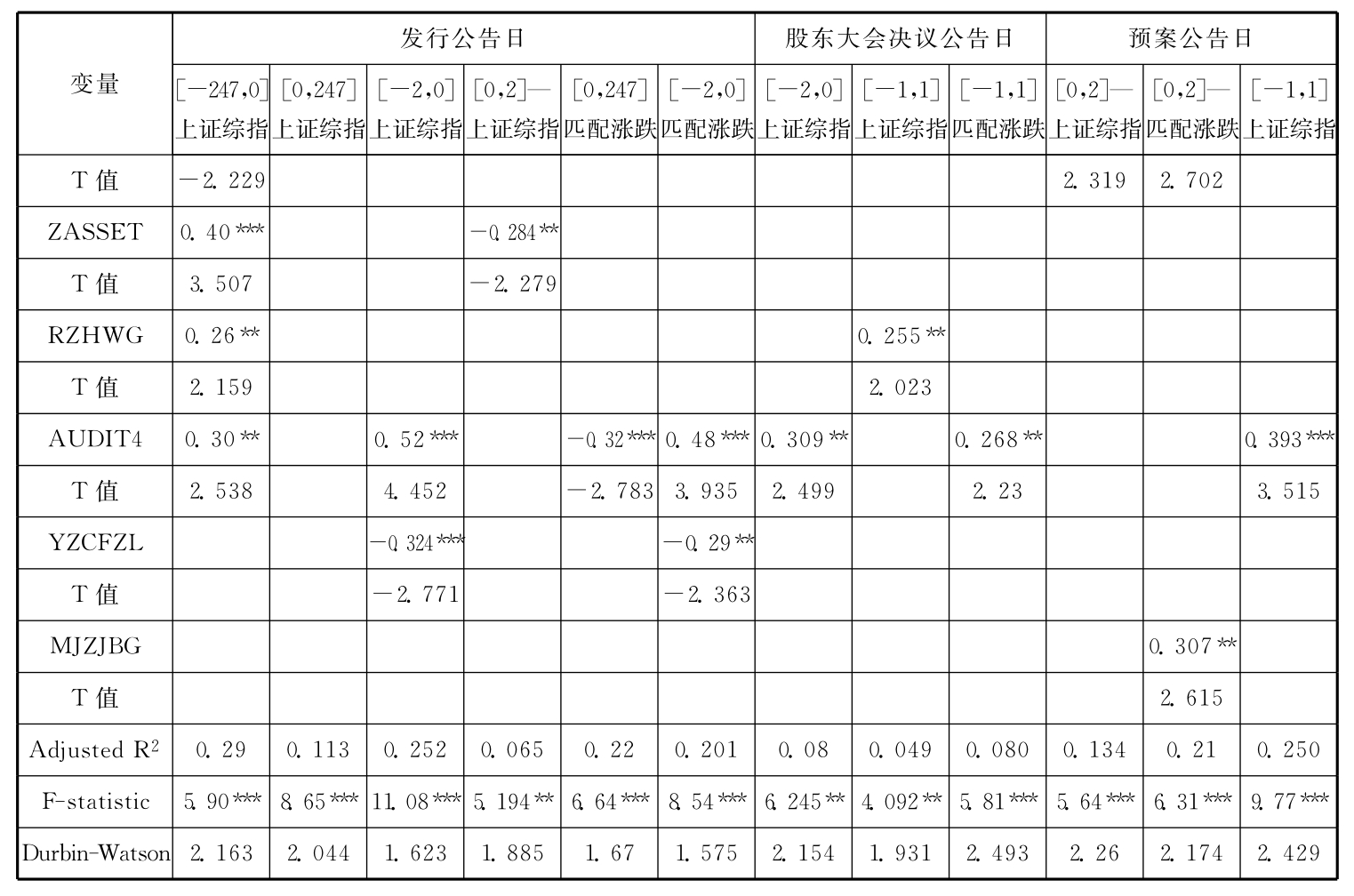

接下来采用逐步回归法(Stepwise)进行分析。表4-20是回归检验结果。需要说明的是,对发行公告日前后2日、247日,股东大会决议公告日,预案公告日的前后2日均作了回归,表中没有列示的因变量均未进入回归方程。从检验结果可见,各回归模型的显著性相对配股的显著性有很大提高,最高的Adj-R2为29%。而不同期间的CAR,与各解释变量的显著关系有很大不同。Tobin’s Q值与发行公告日前247日CAR显著正相关,与后247日的CAR显著负相关,而后者在配股时的情况恰好相反,说明市场对不同融资方式的反应不同,这也是市场对增发非理性融资的极端厌恶表现;经营业绩P与发行公告日后247日CAR显著正相关,验证了市场对业绩的认可程度;募集资金规模与股东大会决议公告日前后1日,预案公告日前后1日、后2日CAR均显著负相关,募集资金变更与预案公告日后2日CAR均显著正相关,一方面说明市场对“圈钱”的反感程度,另一方面说明为了争取实现融资目标,上市公司融资前可能存在过分夸张募集资金项目的情况;国有股比例与发行公告日前247日显著负相关,与预案公告日后2日CAR显著正相关,后者与配股不同;公司资产规模与发行公告日前247日CAR显著正相关,与后2日CAR显著负相关。与配股的情况不同之处还有,增发后违规被查处与发行公告日前后1日、前247日CAR显著正相关;非标准审计意见与发行公告日前后2日、前247日,股东大会决议公告日前2日CAR,预案公告日前后1日CAR显著正相关,与发行公告日后247日CAR显著负相关。融资前后迥然不同的表现,说明上市公司存在明显盈余管理动机;融资后资产负债率与发行公告日前2日CAR显著负相关,从而拒绝H4。

表4-20 3个事件日前后CAR回归结果

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。