四、第四代货币危机模型

由克鲁格曼提出的第四代危机模型,由于资产价格在其中起到至关重要的作用,所以可以将它看作一个更一般的金融危机模型。我们首先假设一个小型开放经济体,它只生产一种可贸易品,该经济体只存续两个时期。在T0时期,投资者可能借入也可能不借入资金投入运营:有N个潜在投资者,每人必须借资金B才能进行商品生产。借款的实际利率为r。设全部生产资源等于K,每个实际投资的人拥有相同份额的生产资源。在T1时期,进行初期投资的投资者根据生产函数F(k)选择生产,k代表投资者所拥有的生产资源。他用自己所拥有资源的一部分进行生产,以价格q出售剩余产品。资源的价格由一个竞争性市场决定。

假设可利用资源进行生产的投资者数量为n,且n<N个潜在投资者,则资源价格为:

![]()

(1)式意味着当n提高时,由于需求增加,资源价格q将上升。已借入资金的投资者将获取经济利润Ep:

![]()

其中,S(q)是在T1阶段挣得的在成本以上的剩余,这一成本包括使用资源的市场成本。因为S(q)随q下降,所以由式(1)和式(2)得出,当n提高,从而q上升时,投资者的实际收益率下降。因此,如果资本市场是完善的,那就会有一个特殊的均衡值n,它可能等于0或N,但也可能是一个内生解。

因为在T0阶段贷款者无法知道借款人使用贷款的情况,出于预警的考虑,贷款人对付不能还款的办法是获得权力在T1时期扣押借款人的可变现资源。因此,贷款者不会贷出比借款者提供的抵押品更多的钱。因为从借款者的角度看,借款人所能提供的抵押品的最低数量为(K/N),所以:

![]()

如果式(3)永远具有约束力,那么如果能借支启动资金,投资就总是能够获利。因为q随n上升,所以可以知道:只要有足够的投资者有投资欲望,使资源价格q达到一定水平,他们的抵押品的价值足以使贷款者借给他们必要的原始资金,每个投资者就能够进行投资。

这一模型的重要之处在于它指出:对国内资产价格的信心效应(不再是过去所强调的汇率和转移性问题)就可以导致由自我实现的悲观主义所引发的投资崩溃和金融危机。例如:如果投资者预期q将下降,对国内资产价格失去信心,则投资人数n将下降,造成资产价格q的实际下降,使投资者没有足够的抵押品借到启动资金,进而导致投资下降,而投资下降则使资产价格和信心进一步下降,最终造成经济的全面衰退。

上述模型可以转化一个封闭经济条件下的宏观经济模型(在这一经济体中,国内资产市场而非货币市场成为中心),从而与现实更加贴近。假设需求拉动经济,这等于假设了某种名义黏性,其中q决定投资,并通过乘数决定产出水平y,即:

![]()

下面来看q的决定因素:假设q随产出y上升,却随利率i下降,即:

![]()

因此,宏观经济的调控问题就归结为中央银行的行为,即如果产出水平Y下降,为了稳定资产价格,中央银行就应该降低利率,反之则提高利率。调整函数为:

![]()

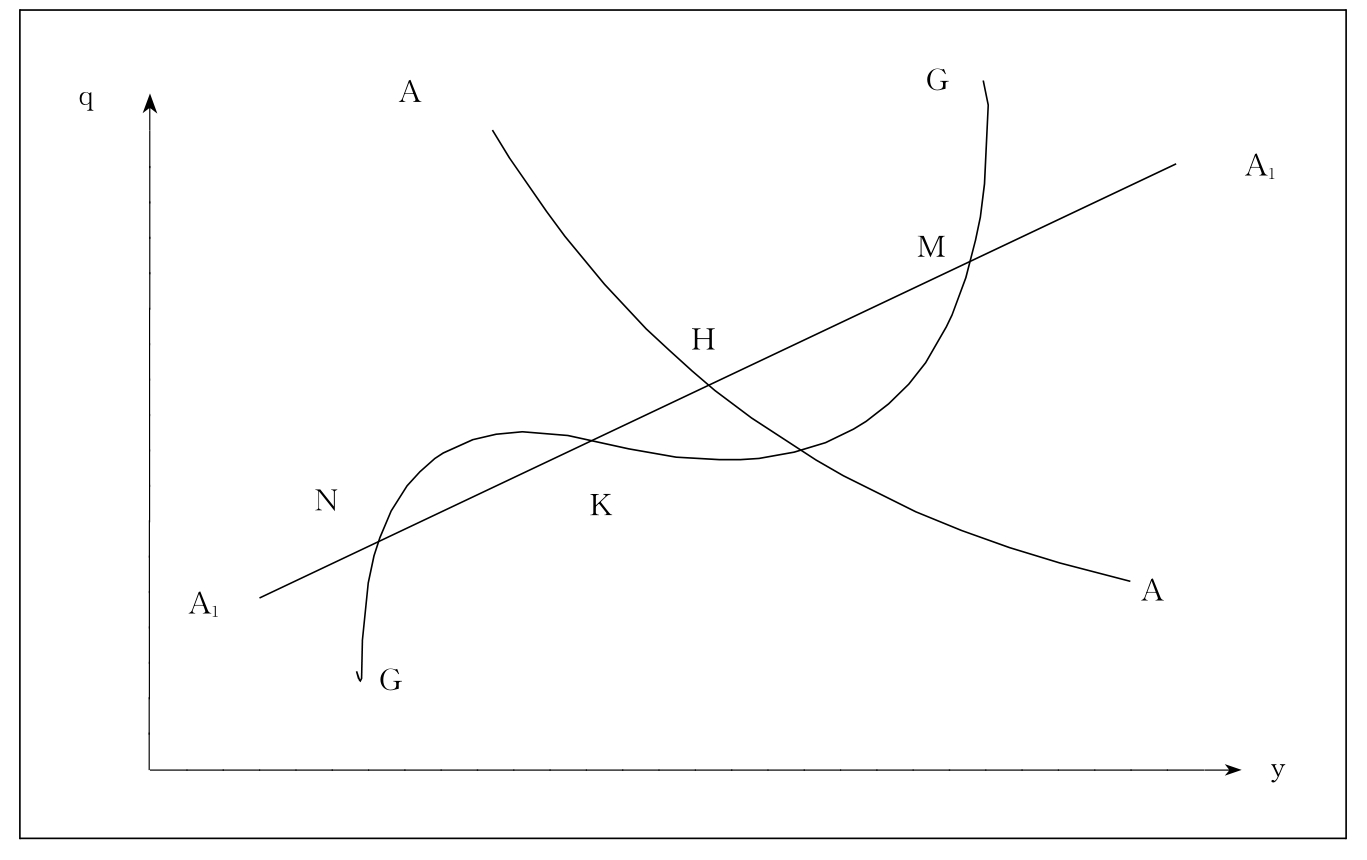

方程(4)将定义一个商品市场均衡,方程(5)、(6)一起决定资产市场均衡。根据非线性商业周期理论,q对Y的影响是非线性的。在总投资已经非常低(例如接近于零),q的进一步降低对y的影响很小;而当达到了生产能力上限或某些其他因素阻止了投资的进一步扩张时,再提高q也不会有影响。因此,我们可以得到图2—2。

GG线代表商品市场均衡,而考虑到中央银行的不同反应,资产市场均衡曲线可能向任何一个方向倾斜。如果货币当局对产出水平做出充分反应,资产市场线就是一条向下的曲线,如图2—2中AA线,这时出现一个惟一的均衡点H,没有金融危机的征兆;如果货币当局不能对产出水平做出充分反应,就会出现一条向上的资产市场线,如图2—2中A1A1线,因而就出现了多个均衡点。所以,经济中就存在了金融危机的隐患,经济可能会突然跌入不良均衡中去,而由于自我实现的悲观主义作祟,货币政策将难于对此加以挽救。

图2—2 第四代货币危机模型

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。