二、资本市场与公司理财

对投资项目的决策以及如何为筹措所需要的资金一直是公司理财的核心问题;而资本市场的发展,使其本身不仅仅是一个资金的集散地,且更多地成为公司决策函数中的一个重要变量。随着资本市场的不断发展,对评估和构造公司的投资方向和有价证券的结构方面,也变得复杂起来。优秀的公司理财人员能够充分利用不断发展的资本市场,并且能够从资本市场学习中吸取教训,将其应用到公司管理和公司战略中去。

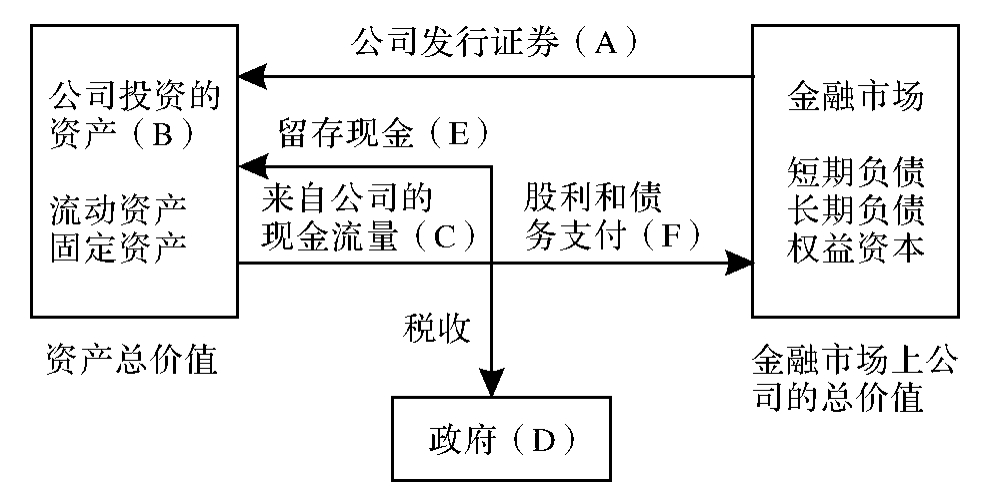

公司财务活动与金融市场的相互作用如图6-1所示。[3]

图6-1 公司财务活动与金融市场的相互作用

(A)代表公司发行证券进行的融资,包括长短期债务以及权益融资;[4]

(B)公司投资于资产,即进行的资本预算活动;[5]

(C)公司的经营活动创造了现金流量;

(D)公司将相应的税收支付给政府;

(E)公司将留存的现金投资于再生产;

(F)公司支付给投资者(股权投资者与债权投资者)的股利与利息。[6]

从公司创造价值的角度出发,只有当公司创造的现金流量大于资本预算中使用的现金流量时,公司的价值才会上升,并且,当公司的价值超过对债权人的支付时,股东的财富才会实现增值,才会拥有公司价值的剩余索偿权。这是公司存在的根本目的。而现金在公司与资本市场之间的往返是公司价值创造的关键点之一。

(一)资本市场对公司理财活动的影响

对于公司的理财人员而言,其核心的任务是制定公司的财务决策,促进公司的价值创造,并进而在公司的利益相关者,特别是债权投资者以及股权投资者之间进行价值的分配。从公司经营活动与资本市场的相互作用关系图中我们可以看到:几乎公司所有的经营活动都涉及了与资本市场的关系。为了实现公司制定的资本预算政策,则需要资本市场的资本提供。在资本提供的过程中,公司就需要对投资者要求的报酬率进行计量,需要对公司的融资能力进行评估,诸如此类问题的分析构成了公司融资决策的主要内容。公司的资本预算决策的制定及实施也需要资本市场提供的环境与条件,例如公司间的并购活动。公司股利政策的制定就是要满足资本市场上不同投资者的索偿权要求。

1.资本市场是公司筹集资金和进行间接投资的场所,对公司理财活动起着直接的制约和调节作用。资本市场可以调剂资金供求,为公司资产提供流动性,公司可以通过资本市场实现长、短期资金的相互转化。具体来说,资本市场的参与方能够根据发行人和投资人的需要设计出各种不同的金融工具,并通过金融机构的努力,将这些金融工具销售到不同类型的投资人手中,从而在资金的供给方和需求方之间建立起资金的传递机制。从科学理财的角度出发,要求资本市场提供的资本不仅要有数量上的保证,并且在融资的速度与质量方面也要符合公司的时间安排与低成本的意图。资本市场上的金融工具的灵活性以及低交易成本是公司融资时的重要考虑因素。

2.金融机构为公司的理财活动提供各种金融服务,降低了公司理财的成本,为公司提供了极大的便利。金融机构将资金的买者和卖者聚合在一起,以便利金融资产的交易,降低了交易成本,促进市场的成长。当买者和卖者分散时,买者和卖者之间的信息不对称,收集交换信息时必须付出相当的成本,这样交换便难以完成。金融机构由于其本身的专业性,可以通过有形的或无形的场所,将资金供求双方联系在一起,从而减少交易者的信息搜集费用,方便了交易者从事理财活动。同时还为公司理财提供有价值的信息,这些信息是公司进行生产经营和财务决策的重要依据。如资本市场上利率的变化反映了资金供求的状况,有价证券的市场行情反映了投资者对公司经营状况和盈利水平及前景的评价等。

3.资本市场为公司财务决策的实施提供了依据。公司的并购等活动需要适宜的市场环境与操作规则,而这些都是资本市场的重要构成要素。如果没有这些环境与规则作为依据,公司的财务决策将很难实施。同时,资本市场还在某种程度上向公司提供市场信号,市场的价格通常会称为引导资源向高效行业的流动。公司财务决策的制定不能脱离对市场信号的反应与分析。公司在资本市场上的表现,也就是公司市场价值的高低将称为对公司经营管理者进行奖惩的依据之一。

(二)资本市场对公司理财效率的体现

资本市场对公司理财效率的体现正是市场有效性理论的应用。在健全、有效的资本市场上,公司股票价格的变动应该能够体现经营业绩的变化。股票价格与公司业绩之间的相关程度表现了资本市场有效性的程度。

第一篇讨论市场有效性的著述是Gibson(1889)对这一假说的大致描述,但并没有提出这一概念。1990年Bachelier在其博士论文中提出了“随机游走”假设。1953年Kendall检验了英国19种工业股票指数与纽约棉花、芝加哥小麦的价格周变化后,明确提出了股票价格遵循一种随机游走。Samuelson(1965)与Mandelbrot(1966)首次认真研究了随机游走模型的市场有效性的关系,认为有效市场意味着“公平博弈”(Fair Game)预期收益模型,随机游走是市场有效性的充分但非必要条件。Fama(1965)提出了市场有效性的获得广泛接受的定义。但这一定义本身是不可检验的,因此就出现了对这一定义的不同角度的理解以及在此基础上的不同检验方法。Cootner(1964)出版了《股票市场价格的随机性》一书,奠定了市场有效性研究的基础。Roberts(1967)提出了基于不同层次可用信息集的市场有效性的三种形式:即弱式有效市场、半强式有效市场以及强式有效市场。Fama(1970)对20世纪70年代以前有效市场理论的发展与实证研究进行了总结,从自己1965年的定义出发,严格论证了有效市场与随机游走模型、公平博弈模型以及下鞅模型的关系,并对三个层次的实证研究从方法与文献两个方面进行了总结。

按照资本市场有效性理论,在弱式有效市场中,过去价格变化的时间序列中不包含任何有关未来价格变化的信息,经济学家将其诠释为“市场是没有记忆的”,研究过去的信息不会给投资者带来超常的收益。在这种情况下公司的经营业绩很难通过股票价格得到体现。股价高,经营业绩不一定好,反之亦然。而这可能只是庄家炒作的结果,或者是整个社会环境的变化、行业发展甚至可能得益于政府的支持。[7]也就是讲,在这种情况下,资本市场上公司股票价格的高低及其变化并不能反映公司理财的效率。投资者也就不能相信这种市场中的股票价格。资本市场上的价格传递机制不可能发挥作用。

如果市场是半强式有效的,则股票价格不仅反映了历史价格的信息,还反映了一切公开的信息,在这种情况下,价格会对诸如公司的兼并计划、新股的发行等所有公开的信息迅速做出反应,是可以令投资者相信的。如果投资者仅仅依靠阅读报纸、分析公司的年报等手段是不可能获取超额收益的。股票价格在一定程度上反映公司经营管理者的理财效率,管理者的理财能力在一定程度上可以通过资本市场的价格信号予以反映。也就使得资本市场的价格传递机制能够在一定程度上发挥作用。

如果市场是强式有效的,则股票价格反映了公司所有的相关信息,在这样的市场上,只有幸运与非幸运的投资者,不可能通过对信息甚至内幕信息的掌握来获取超额的收益。股价反映了公司的经营业绩,体现了公司的理财效率。公司经理人员的管理能力有可能通过资本市场的价格信号被充分反映出来。经营管理好的公司,其盈利水平就较高。通过资本市场的价格信号传递功能,市场上的投资者购买该股票的人就较多,而该股票价格自然会上涨。反之,管理差的公司,股票价格就下跌。即公司盈利水平的高低与管理人员业绩正相关,而公司经营业绩又与股票市场价格通过强式有效的资本市场相关。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。