9.4 完全积累制平衡的精算模型及测算

完全积累制指当年养老保险基金筹集的缴费收入完全用于养老保险基金积累,并全部记入职工个人账户,职工退休后从养老保险基金支取养老金的筹资模式。具体的做法是:职工从就业开始按国家养老保险制度规定缴费,企业或所有的单位都为职工缴纳一部分;社会保险机构为职工建立个人账户,职工及其所在单位缴费全部记入个人账户,缴费所筹集的资金交给养老保险经营机构进行投资以确保其增值,职工退休后按个人账户储存额(缴费及其利息)的一定比例发放养老金,直至身亡。可见,完全积累制是单个人的自我平衡。

9.4.1 完全积累制平衡的核算模型

对于完全积累制的醵出金、退休受益精算现值模型,我们在第二章就已经讨论和建立了。对于它的平衡精算模型只需在第二章的基础上稍加改进就可得到。

由公式(7.4),我们得到一个x岁职工未来醵出金现值为:

![]()

由公式(7.12)我们得到一个职工未来退休收益(年付一次)在x岁时的精算现值为:

![]()

由于PVx=APVx

![]()

9.4.2 完全积累制平衡测算结果和分析

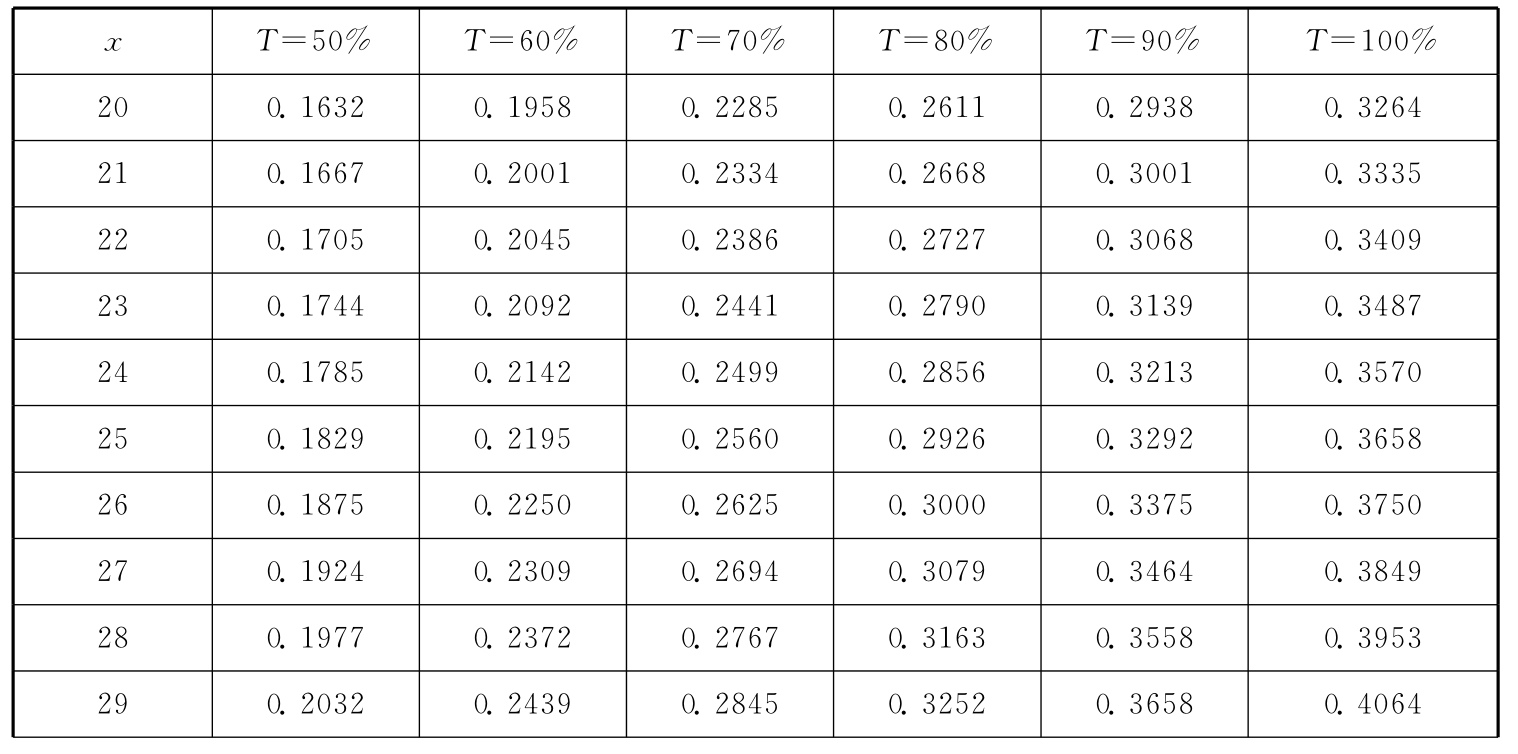

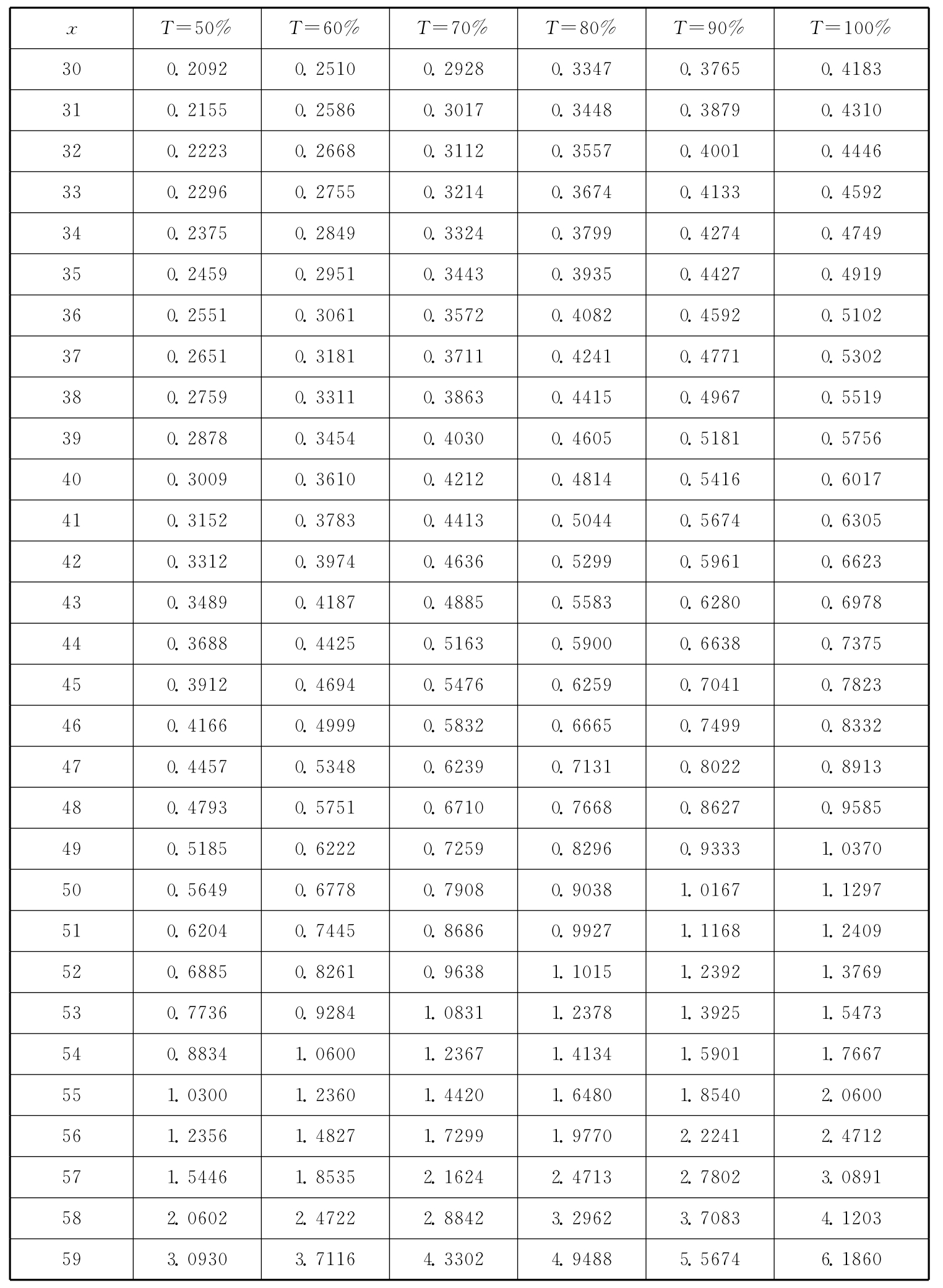

首先g1=1%,g=5%,i2=3%,i=5%,r-xPx由《全国市镇从业人员生命表(男性)(1989~1990)》得到,运用公式(4.3)得到表4.1,它说明在完全积累制下起始缴费年龄、替代率与缴费率的关系。

在以上假设下,为了不加重职工缴费负担,我们以缴费率为0.2为界限,若要保证退休后的替代率为50%,则该职工应在28岁左右开始缴费直至退休止,缴费年限约为31年;若保证T=60%,则职工应在20岁开始缴费直至退休止,缴费如表9.7所示。完全积累制的起始缴费年龄、替代率与缴费率的关系年限约为39年;当T≥60%时,即使职工一参加工作就加入社会保险计划,在缴费率为20%的情况下,仍满足不了退休后的退休金支出。要保证T>60%,则职工的缴费率必然要大于20%,比如,当职工从20岁开始缴费直至60岁退休止,缴费年限为40年,要使职工退休后的退休金替代率达到70%,则该职工的年缴费率为22.85%,这就超过了20%的临界线,加重了职工和企业的负担。

表9.7 在安全积累制下起始缴费年龄、替代率缴费率的关系

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。