7.4 社会养老保险精算现值测算与分析

为了便于研究和测算,根据我国经济和社会养老保险现状,做出以下几点假设:

①假定职工参加工作平均年龄为20岁,退休年龄为60岁。

②因资历增加导致的工资年增长率g1为1%。由于1990~1997年间,我国社会劳动生产率以每年平均7.6%的速度增长,职工平均工资实际增长为5.6%。在不考虑通货膨胀的情况下,假定我国未来工资增长率g2=5%,由于g3=0,所以g=5%。又由于我国社会养老保险制度规定退休金调整率在工资增加率的40%~80%,我们假定未来退休金年平均增长率为3%。

③根据我国实情,假定未来年均实际利率为5%。

④社会养老保险基金支出全部用于存活退休职工养老金的发放,不考虑养老保险基金用于管理费的支出和职工死亡时给付其家属的抚恤金支出。尽管我们建立了死亡给付的精算模型,但对于死亡给付对社会养老基金收支的影响,我们将在以后研究解决。

⑤假设个体生存及死亡分布符合《全国城镇就业人口生命表(男性)(1989~1990)》。

在以上假设条件下,根据上述模型,利用Excel电子表格软件,我们分别测算出不同年龄的未来醵出金精算现值,未来退休受益精算现值,并进行敏感性分析。

具体结果如表7.1至表7.4所示。

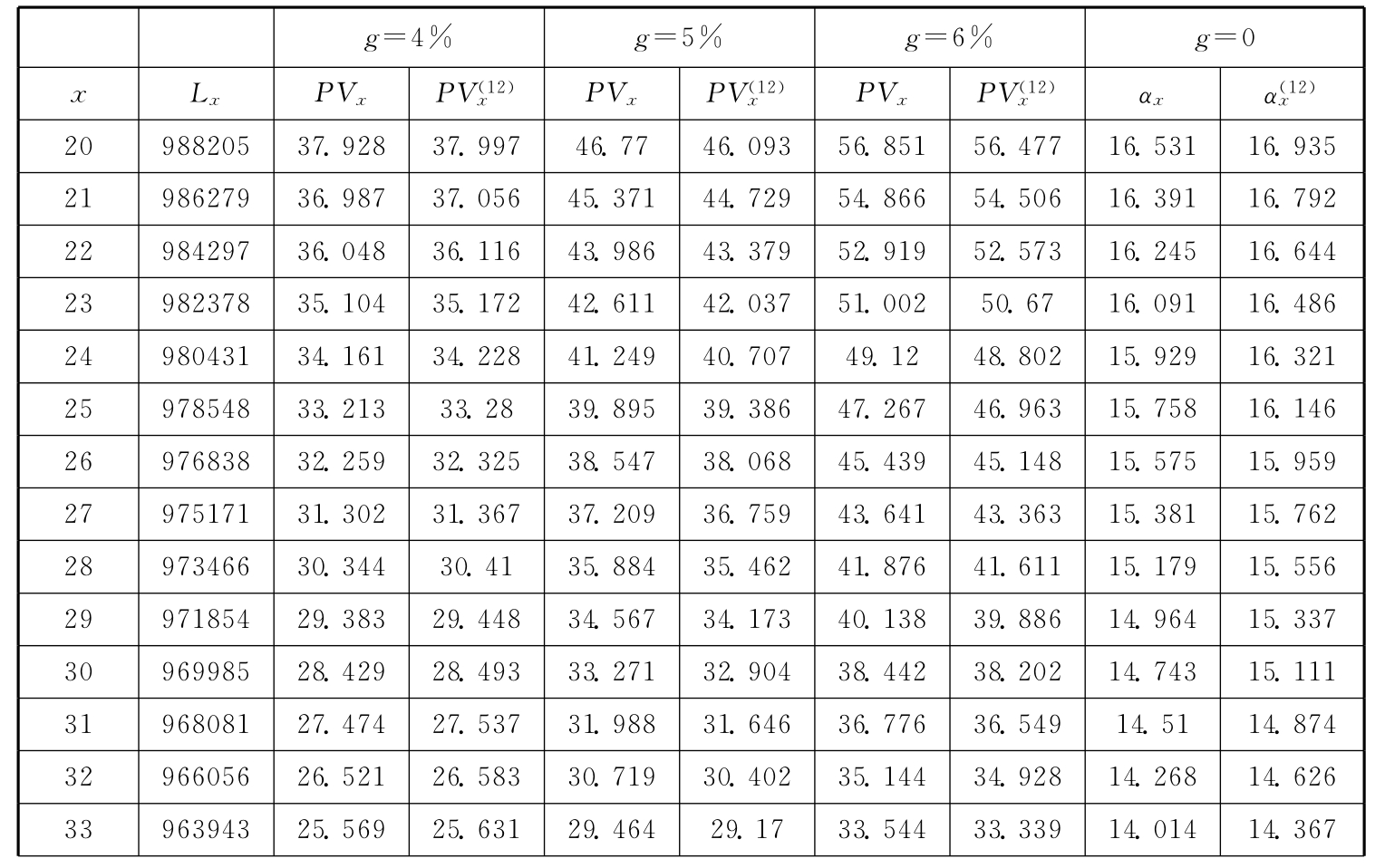

表7.1 当利率为5%时x岁职工未来醵出金精算现值 单位:元

续表

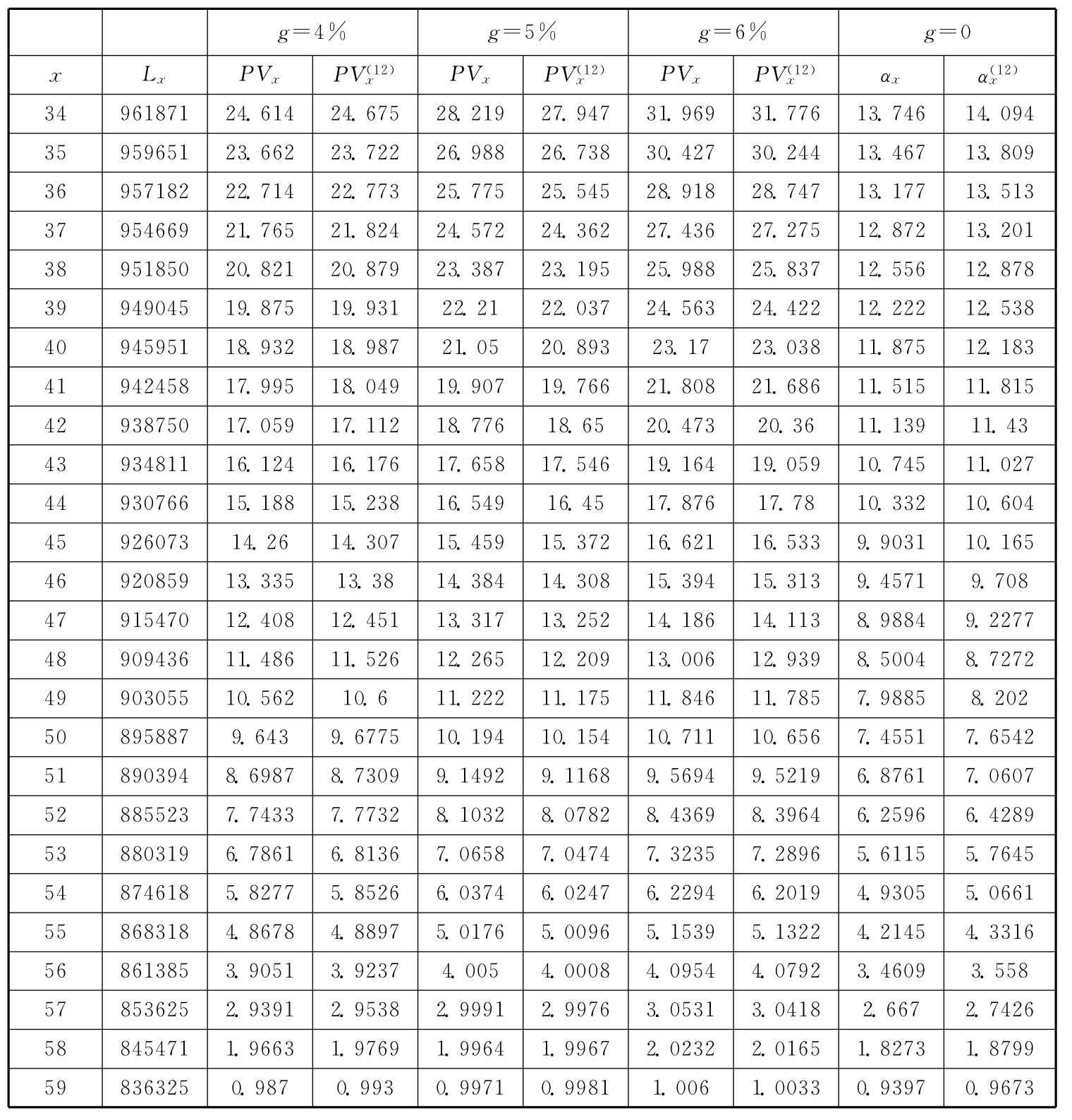

表7.2 g=5%时x岁职工未来醵出金精算现值 单位:元

续表

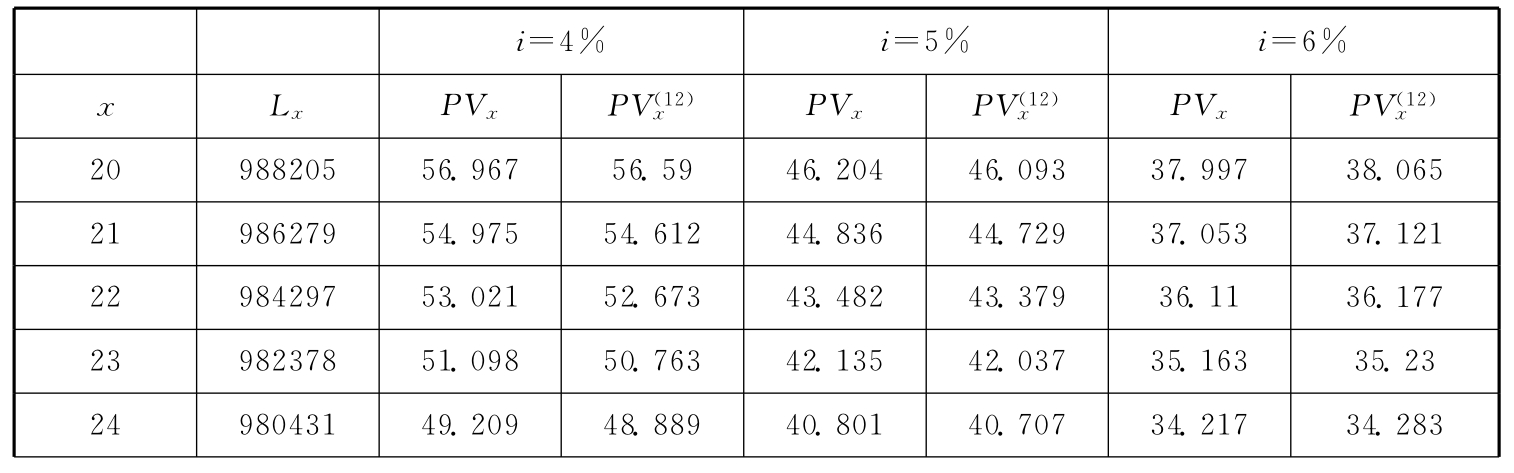

表7.3 当利率为5%时x岁退休人员未来退休收益精算现值 单位:元

特别要提醒注意的是:上述四表中的x岁人的醵出金和退休收益现值是指从x岁开始年支付1元,以后每年支付以i1比例增长的醵出金现值或以后每年以i2比例增长的退休受益现值。

以上四表中,第一列x代表年龄,第二列Lx表示封闭人口状态下各年龄段的生存人数,PVx,APVx分别表示每年支付一次的醵出金和退休受益的精算现值, ,

, 分别表示每年内按月支付的醵出金和退休受益的精算现值,αx,

分别表示每年内按月支付的醵出金和退休受益的精算现值,αx, 表示每年1元的一年支付一次或年内按月支付的生存年金现值。

表示每年1元的一年支付一次或年内按月支付的生存年金现值。

从表7.1可知,当利率固定为5%时,随工资增长率的增大,醵出金精算现值也增大,以20岁职工的精算现值为例,当工资增长率上升或下降1%时,精算现值上升21.6%或下降20%。当g=5%时,PVx=46.71元,而当g=0时,即将醵出金看做每年1元的生存年金时,a20=16.531元,两者相差30.169元,说明如果在计算醵出金现值时如果简单套用生存年金模型,会导致结果很大的误差,其误差随缴费时间的增长而增大。

从表7.2可知,当工资增长率固定为5%时,随利率的增大,醵出金现值反而减少。以20岁职工的精算现值为例,当利率增大或减少1%时,精算现值下降17.8%或上升23.3%。

从表7.3和表7.4可见,当利率固定时,养老金调整率的上升或下降,同样引起退休受益精算现值的上升或下降。而当养老金调整率固定时,利率的上升或下降使得退休受益精算现值反而减小或增大。只是由于养老金调整率总是低于工资增长率及退休受益支付年限少于醵出金上缴年限,使得利率变动或养老金调整率变动对退休受益精算现值的影响比起利率和工资增长率对醵出金精算现值的影响要小得多。同样,在计算退休受益现值时,如果简单套用生存年金的模型,会使其测算误差增大,支付年限越长,测算结果误差越大。

表7.4 当退休金调整率为3%时x岁退休人员未来退休受益精算现值

续表

最后,我们从上述四表中可以得到:当g和i固定时,一年内多次付款的醵出金精算现值总是小于每年一次付款的酿出金精算现值,而一年多次付款的退休受益精算现值总是大于每年一次付款的退休受益精算现值。明确这一点,对于我们准确测算社会养老保险的各项指标值是有益的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。