7.3 我国社会养老保险基本精算模型的构建

参加社会养老保险的人员可以是城镇各类企业的职工,也可以是个体劳动者,其福利包括年老退休福利、病退福利、死亡福利和辞职福利。职工为得到上述福利必须缴纳社会保险费,我们称之为醵出金。醵出金由企业和职工共同分担,比例由国家法规确定,且在职工仍然工作时按年或月支付,支付额为上年职工平均工资的一定比例。职工得到的各种福利称为受益,则分别有退休受益、病退受益、死亡受益和辞职受益。前两者为按年或月支付,后两者则采取一次性支付。

醵出金和受益金的精算现值平衡可以按个人计算,但经常是按所有参加者集体的某种综合为基础进行计算。但前者是后者的基础。本章主要研究个体社会养老保险参加者的受益金与醵出金的现值精算问题。综合值可以通过对所有参加者相加得到。

7.3.1 当前醵出金、退休受益测算模型的缺陷

社会养老保险往往被看做是购置延期生存年金及某些附属受益的一种体制,其购买方式为醵出金的某种定期定金,但它与人寿保险的一元生存年金存在明显不同。首先,作为醵出金,往往是以工资的一定比例缴纳,而工资则是因生产率提高、通货膨胀率上升而逐年增长的;其次,作为退休受益也因考虑以上两大因素,而逐年进行相应调整。因此,它与商业人寿保险生存年金是有明显不同的。

当前一些文章对社会养老保险的醵出金现值、退休受益现值进行测算时,直接套用了商业人寿保险一元生存年金精算模型。我们从第二章所述模型中可以看出,商业人寿保险一元生存年金精算模型只适用于符合以下两个条件的情况:第一,现值只与生存概率和利率两个因素有关;第二,每年支付金额相同,上面假设均为1元。作为社会养老保险的年醵出额及年受益额是按比例逐年增长的,故它除了与生存概率和利率相关外,还与职工工资增长率和退休金年调整率相关。

当前一些文章测算醵出金现值、退休受益现值时忽略了职工工资增长率和退休金年调整率两个因素,是不应该的。从历史上看,1990~1998年间,我国职工年平均实际工资每年平均增长5%,退休人员年平均实际退休金每年平均增长3%,其增长率是比较大的,如果忽略了这两个因素,随着测算年限的增长,将导致测算结果的巨大误差,不利于对社会养老保险的进一步分析和研究。

7.3.2 建立精算模型的几个假设函数

(1)多减因函数

社会养老保险精算的基础是在职职工受正常退休、病退、死亡、离职等减因影响的多减因表。如果不考虑病退、辞职因素,并规定在法定年龄r上退休,则公式(5.1)为:

![]()

(2)工资级别函数

社会养老保险的醵出金为职工年收入的一个确定比例,因此,为估计醵出金,必须预计未来的工资收入。在工资函数(5.2)的基础上,我们假设工资因资历增长而逐年以g1比例增长,因生产力的提高而逐年以g2比例增长。因通货膨胀而逐年增长的比例为g3,则公式(5.2)变为:

![]()

其中:1+i1=(1+g1)(1+g),g=(1+g2)(1+g3)。

(3)养老金级别函数

在养老保险计划中,参加者在工作期间的养老权利递增通常要经历40~45年,而退休后的年金给付则可能延续20年或更长。这中间物价的持续上涨,会导致养老金购买力的急剧下降;科学技术和生产改进又会大大提高生产率,通过比物价上涨速度更快的工资增长改善着在职职工的生活水平。为此,对在职者工资和退休者的养老金调整,成为转轨时期养老保险模式建立的重要方面。养老金调整的主旨在于有效保障老年人的生活水平。我们假设,退休人员养老金每年以i2比例增长,i2<g,则

(RS)r+h是一个r+h岁退休人员在当年的实际退休金

(ERS)r+h+t是个r岁退休,活到x+h+t岁时的退休人员的退休金

![]()

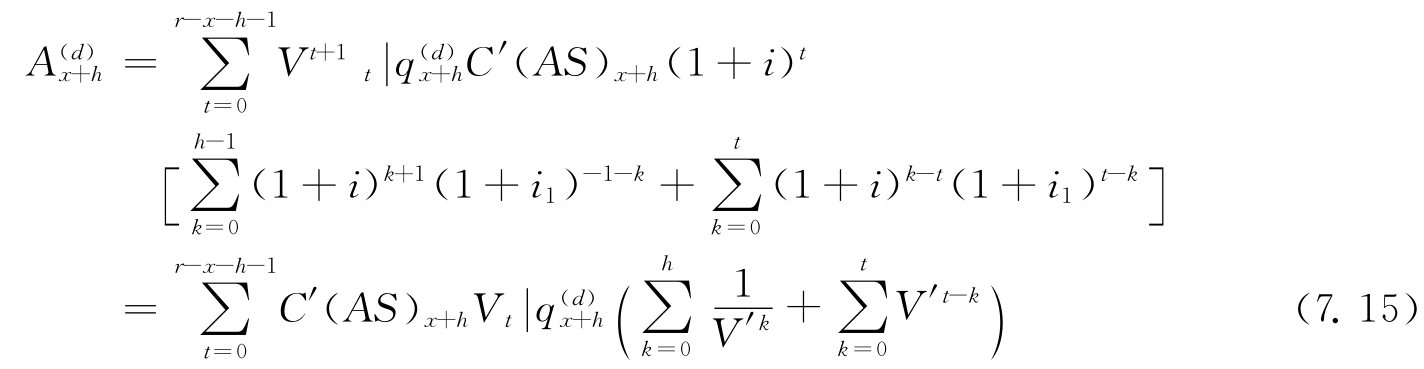

7.3.3 醵出金精算模型

根据实际醵出金支付在离散状态下,我们假设醵出金在生存年末缴纳,则(5.5)可写成:

![]()

其中,V′=V(1+i1)。

若醵出金每年分m次支付,假设年内的死亡是均匀的,则可以得到其未来精算现值为:

若令C(AS)x+h=1,则(7.5)式变为:

![]()

7.3.4 退休受益精算模型

年老退休金是指因达到法定退休年龄而获得的福利,它是一种延期的年金,通常从退休时开始支付。利用5.4节的原理,由于我国的R(x,h,t)仅与退休当年的薪水有关,故设退休金为退休前一年薪水的固定比率T,则

式(7.7)中i1为在职职工工资平均年增长率。

现在我们再回过头来讨论 的表达式。

的表达式。

是x+h+t岁参加者的终身生存年金,表达式为:

是x+h+t岁参加者的终身生存年金,表达式为:

为利率)

为利率)

我们知道养老保险与终身生存年金不同之处在于,终身生存年金支付额为1,而退休金支付额因受通货膨胀、生产力发展等因素的影响,需要作适当调整,也就是说退休年金支付额是逐年递增的。假设退休金支付额年平均增长率为i2,则

其中:V″=V(1+i2),i2=g(40%~80%)。

由此可见,年老退休金精算模型中的贴现因子V″与终身生存年金中的贴现因子V是不同的。

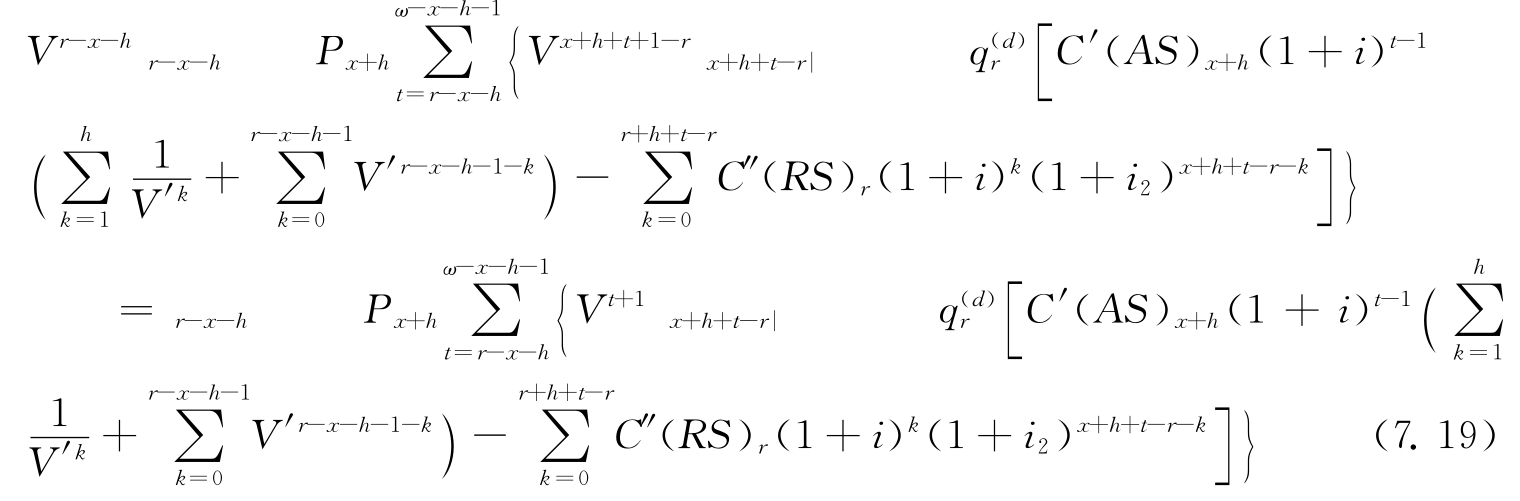

在离散情况下,我们假设退休金在退休年年初缴纳,法定退休年龄为r岁,则由公式(5.7)得

![]()

若退休金每年分m次支付,假设年内的死亡是均匀的,则可得

![]()

其中n为退休人员从r岁起至最终死亡的年限。

则由(7.9)和(7.11)得

![]()

又假设R(x,h,r-x-h)仅与退休当年的薪水有关,即

R(x,h,r-x-h)=T(AS)x+h(1+i1)r-x-h

那么

若令T(AS)x+h=1,则

![]()

7.3.5 死亡福利金精算模型

养老保险中的死亡福利金一般都采用一次性给付的形式,分为退休前和退休后死亡两种情况。我国社会养老保险制度规定职工或退休人员死亡,个人账户中的个人缴纳部分可以继承。假设个人缴费部分占工资总额的比例为C′。

当一个x岁加入计划,现年x+h岁,在x+h+t岁死亡的参加者,若x+h+t<r,则死亡时的个人缴费部分的积累额为:

其未来精算现值为:

若x+h+t≥r,即职工在退休后死亡,假设年退休金中由个人缴费部分支付额占退休金总额的比例为C″。

在x+h+t岁时,个人账户中个人缴费累积总额为:

个人账户中个人缴费部分已支付额累积值为:

![]()

则在x+h+t岁时,个人账户中个人缴费部分余额由(7.16)减(7.17)得出

在x+h岁时,其退休死亡的福利未来现值为:

7.3.6 关于疾病退休福利金和辞职福利金的处理

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。