劳工保证创投基金的模式分析

风险投资基金的组织形式大致可分为三类:合伙制、公司制和信托制。不同国家有不同的组织形式。在加拿大,传统的风险投资基金以有限合伙制为其组织形式,然而在20世纪80年代一种新型的组织形式-劳工保证创业投资基金(Labour Sponsored Venture Capital Corporations)在加拿大魁北克省兴起,20世纪90年代早期随之被引进其他省份。

由阿尔伯特大学商学院教授Douglas J.Cumming和多伦多大学法学院教授Jeffrey G.MacIntosh共同撰写的《比较风险投资治理结构:有限合伙制和劳工保证风险投资基金》(Comparative Venture Capital Governance:Private Versus Labour Sponsored Venture Capital Funds)一文对这种新型风投基金组织形式的管理模式、税收政策和对其他种类基金的挤出效应、在目标企业的资本结构和投资规模、资本累计情况以及经营业绩进行了分析。

LSVCC的治理结构

劳工保证创业投资基金以公司制为其组织形式,但又不同于一般意义上的公司制,其基本组织结构如下:工会充当基金的发起人,他们通过持有一种特定的股票获得基金的一定所有权,这种特定的股票无权获得基金分红或在基金破产清算时取得其剩余索取权。但作为基金的发起人他们被给予固定费率的或占基金资产一定比例的报酬。同时,工会有权任命公司董事会的大多数人,但不负责基金的经营管理,通常基金被一个由管理人员和咨询人员组成的团队经营,他们按契约规定为基金提供管理服务。我们可以把劳工保证创业投资基金看成是传统共同基金和风险投资基金的混合体。传统共同基金的投资集中于上市企业证券,但劳工保证创业投资基金主要投资于中小型私人企业。同时,与传统风险投资基金的资金来源(主要是机构投资者、企业和富有的个人)和组织结构(主要是有限合伙制,普通合伙人充当管理层)也不同,个人是劳工保证创业投资基金的主要投资者,且以公司制为其组织形式。与有限合伙制相比,劳工保证创业投资基金有如下特点:

首先,劳工保证创业投资基金以公司制形式设立,而非有限合伙制。由于劳工保证创业投资基金以公司制设立,其存续期无限,丧失了有限合伙制固定期限对管理层潜在约束的优势。同时,劳工保证创业投资基金也可将其利润直接分配给投资者,但对其管理者却征收高额的个人所得税,即劳工保证创业投资基金只是部分地吸收了有限合伙制的税收优惠政策。

其次,劳工保证创业投资基金受制于公司法,投资者必须一次性缴纳股款,不能分阶段注资,这就产生了巨大的机会成本,尤其是当劳工保证创业投资基金集中投资于低回报债券和货币市场工具时。法律规定,一旦资金募集完毕,基金在初创的一两年内必须将一定比例的资金(大概50%~80%)投资于合规业务,如果不按法规行事,基金将受到严重处罚,未来的筹资也会受限。

最后,劳工保证创业投资基金有其独立的法规体系,并非完全照搬有限合伙制中的契约条文。例如,法律规定,在曼尼托巴省劳工保证创业投资基金的封闭期为七年,而在除魁北克(股票必须持有至退休)以外的其他地区则为八年(有限合伙制通常为十年);投资者在封闭期内抽回资金将会失去税收优惠。较短的封闭期要求劳工保证创业投资基金必须保持足够的流动性,高的流动性可降低基金的风险但同时也降低了基金的预期收益率。同时,对四个省份的年筹资额也有一定的限制(2 000~4 000万加元),未能使其充分利用规模经济效应。为了避免将资金大量投资于国债这类低风险金融工具,法律还规定所有省份的劳工保证创业投资基金应在其初创一两年内将一定比例的资金投向合规业务。此外,劳工保证创业投资基金对基金的投资行为、资产和雇员情况也有明确的规定。

不难发现,不管是有限合伙制还是劳工保证创业投资基金都存在着所有权和经营权分离的现象。在有限合伙制下,有限合伙人作为基金的主要出资人,他们有动力对基金的管理者进行监管,这非常有助于克服搭便车行为;而在劳工保证创业投资基金中,由于投资者大多是出资额较小的个人(基本为5 000加元或者更少),难免会产生搭便车行为现象。不仅如此,相对于有限合伙人这些理性的机构投资者而言,参与劳工保证创业投资基金的个人通常是一些噪声交易者,他们往往不善于对管理者施行有效的监管。再者,普通合伙人按约定的附加收益补偿,通常会获得基金资产20%的溢价收入,因此他们有动力使自己的经营行为与有限合伙人的利益保持一致;但在劳工保证创业投资基金中,工会并非基金的经济利益主体,他们只是充当基金发起人,获得固定的或占基金净资产一定比例的报酬。固定年费对工会的激励效果我们可想而知,而基于净资产的可变报酬虽然类似于有限合伙制下的附加收益补偿,但由于可变报酬只占净资产的很小比例,因此也是一种高度不完善的激励机制。劳工保证创业投资基金的管理层激励方式与有限合伙制基金对管理层的激励类似,但由于管理层受制于拥有选举权的工会,并非真正意义上的基金管理者,因此激励效果也一般。由此可见,劳工保证创业投资基金管理效率低下,极易产生高的代理成本。

LSVCC的税收政策及挤出效应

为了吸引个人劳工保证创业投资基金的投资,加拿大各地区对参与此基金投资的个人提供了可观的税收优惠。表1.12介绍了安大略省的税收优惠政策情况。

表1.12 劳工保证创业投资基金节税表

续表

由表1.12可知,当个人的投资额为5 000加元时(以注册退休储蓄计划形式参与投资),可获得联邦和省级抵税额1 500加元,如果个人的税后收入高于100 000加元,此项投资还可获得2 320加元的节税额,即投资者总共可获得3 820加元(即1 500+2 320)的抵税和节税总额,其实际净支出成本仅为1 180加元(即5 000-3 820),故其收益率为323.73%[即(5 000-1 180)/1 180]。亦即当个人的投资额达到5 000加元时,他们不仅会获得30%的联邦和省级混合税收优惠,而且其投资可参与税收扣减,因此,5 000加元的初始投资在享受各种税收优惠后只需大约1 000~2 000加元的成本(取决于个人所得),如果投资者在规定的持有期内不抽回资金,则其收益率会达到100%多,即使基金到期不进行任何分红。优惠的税收政策有利于吸引个人参与投资,但却加大了政府的税收负担。Osbourne和Sandler就曾估算过仅1996年一年政府此类税收支出就达到了大约4.5亿加元。可观的税收优惠是近20年来加拿大劳工保证创业投资基金蓬勃发展的重要推动力。图1.6介绍了20世纪80年代以及90年代早期加拿大各省引入劳工保证创业投资基金前后处于不同发展阶段企业吸引风险投资基金的情况。

由图1.6可知,在引入劳工保证创业投资基金后,加拿大风险投资资本总量急剧上升,尤其是对处于初创期和扩张期企业的投资额迅速攀升。但同时Cumming以1977~2001年间风险投资资本额为研究对象,通过建立多变量的供求函数,并运用虚拟变量进行回归分析得到:劳工保证创业投资基金对其他类型的风投基金(包括有限合伙制)有挤出效应,这种挤出效应已经造成政府每年10亿加元的风险投资资本损失。

图1.6 加拿大不同发展阶段企业吸引风险投资基金的情况(1977~2001)

为什么劳工保证创业投资基金会产生挤出效应呢?其生成机制如下:劳工保证创业投资基金的投资者可获得税收补贴,所以即使基金不获利,投资者仍能获得可观的收益率。如前所述,在安大略,即使基金的获利为零,只要投资者不在规定的持有期内抽回资金就会实现将近100%的收益率。与此相反,即使有限合伙制的许多投资者是免税主体,但由于政府对参与有限合伙制风险投资基金的投资主体不提供税收补贴,则如果基金的回报为零,投资者也将获得零回报。那么20世纪90年代有限合伙制风险投资基金的发展踌躇不前也就不足为怪了。可以预见如果劳工保证创业投资基金在未来保持继续增长,则挤出效应将进一步恶化。传统意义上,机构投资者是风险投资的主要投资主体,但事实表明由于挤出效应的存在,加拿大的机构投资者开始远离这个市场,这值得政府深思。

LSVCC在目标企业的资本结构及投资规模

除了管理者自身能力不足之外,针对劳工保证创业投资基金的种种法律限制也是造成管理者决策欠优的一大原因。法律对劳工保证创业投资基金在目标企业的融资方式有明确的限制,如60%的筹资额必须投资于非负债性证券等。劳工保证创业投资基金倾向于将资金余额投资于负债类证券,主要基于以下两个原因:其一,虽然可观的税收优惠带来劳工保证创业投资基金的蓬勃发展,但极差的盈利收入使人们开始将目光转向其他类型基金。其二,权益类证券极差的回报使一些劳工保证创业投资基金开始寻求其他投资策略以获得可观的回报。经验表明,上述两个原因已经促使一些劳工保证创业投资基金将风险相对较低的负债作为对目标企业的投资工具,而非权益类证券。

同时,Cumming以214家风险投资基金作为研究对象,主要考虑基金的融资交易特点、目标企业的特征(处于何种发展阶段、是否为高科技企业等)、风险投资基金自身的属性(存续期和风险投资公司管理的基金的个数)以及风险投资基金的组织形式(公司制、有限合伙制、国家主权基金、机构类基金还是劳工保证创业投资基金)。通过建立一个多元回归模型,他得出:平均来看劳工保证创业投资基金拥有最大的投资规模(38个目标公司)国家主权基金次之(32个目标公司),机构类第三(31个目标公司)公司制排行第四(17个),有限合伙制最少,平均只有8个。由此可见,与其他类型风险投资基金相比,劳工保证创业投资基金给目标企业带来较少的附加值。

LSVCC的资本规模与经营业绩

在加拿大,劳工保证创业投资基金的资本累计额已经超过了其他形式基金的资本累计总额。截至2001年末,劳工保证创业投资基金的可控资本已超过110亿加元(按当时汇率折算大约70亿美元)。图1.7给出了1992~2001年间加拿大各种组织形式风险投资基金资本的增长情况。

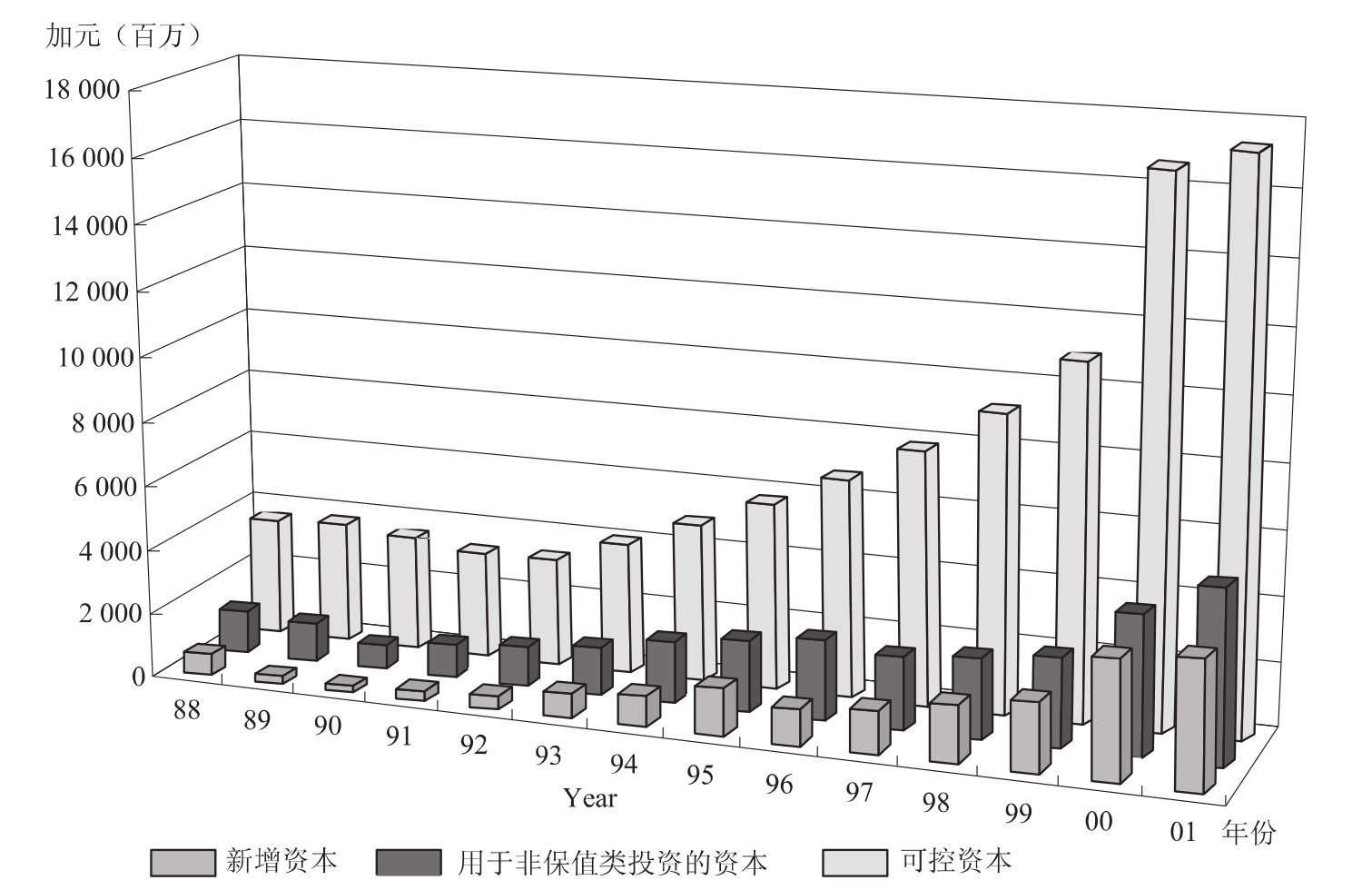

图1.8给出了1988~2001年间劳工保证创业投资基金可控资本、非保值类投资的资本和新增资本的具体数据。

图1.7加拿大各种组织形式风险投资基金可控资本额(1992~2001)

图1.8加拿大风险投资基金资本分布情况(1998~2001)

从图1.8可看出,加拿大劳工保证创业投资基金存在着大量的保值类投资资本。为什么劳工创业投资基金不能将其筹集的所有资本进行非保值类投资呢?主要有如下几个原因:首先,受资金来源和筹资时间的限制。劳工保证创业投资基金的资金主要来源于个人注册退休储蓄计划(此计划类似于美国的401k计划),且筹资时间集中于会计结算截止日前的三个月内(通常为每年的4月30日),这样虽然便于投资者申报次年的税收优惠,但同时会产生筹资时间和投资机会不匹配的情况,进而引发闲置资本的问题。其次,受投资期的限制。1996年前,劳工保证创业投资基金的投资期通常为5年,虽然之后法律规定可将投资期延至8年(魁北克除外),但与有限合伙制相比,其投资期仍然相对较短,这就要求劳工保证创业投资基金必须保持一定比例的像国库券和银行存款之类的流动性资产来应对到期日投资者的赎回。最后,受管理层经营能力的限制。经验数据表明,与普通合伙人相比,劳工保证创业投资基金的管理层更难于发现好的投资机会。

由图1.9可以看出,劳工保证创业投资基金的经营业绩最差,这也正与其组织结构低效遥相呼应,但与其业绩较差不相匹配的是与其他种类的基金相比它更容易吸引投资者参与基金投资,这也从一个侧面反应了政府在配置风险投资资金上的欠优行为。

图1.9 劳工保证创业投资基金的业绩情况

我们应该从对加拿大劳工保证创业投资基金的研究中得到某种启示,政府在我国风险投资基金的发展道路上到底该扮演怎样的角色同样值得我们深思。就我国目前风险投资基金的发展现状来看,在合伙制和公司制的组织形式选择的政策导向天平上,政府已慢慢偏向后者,从近期政府的政策动向来看,政府不仅对公司制提供直接的和间接的税收优惠,而且在法律法规上也给予极大的支持保护。理论研究表明,与公司制相比,有限合伙制主要有以下两个好处:

其一,有限合伙制富有弹性。公司制必须服从一整套“标准化合约”的规定(由公司法衍生而来),而有限合伙制只受一些最基本条款的限制,出资人和管理者在签订合约时可量体裁衣以满足二者特定的利益。

其二,有限合伙制有相对固定的存续期。有限合伙制风险投资基金的存续期通常为十年,相对固定的期限对管理者产生了潜在的约束。由于存在在某一到期日归还投资者资本的可能,管理者有更强的动力去有效地经营管理。固定的到期日也为风险投资基金的估值提供了平台,这对管理者是一把“双刃剑”,好的业绩有助于其后续的融资,而较差的业绩对其后续融资无疑是一大绊脚石。

有限合伙制较之公司制有很多优势之处,这种组织形式不仅有利于规避委托代理产生的道德风险,便于形成对风险投资家的激励机制,而且还有助于我国风险投资家的培养。我国目前的风险投资基金基本都以公司制作为组织形式,有限合伙制风险投资基金尚在起步阶段,有关法律和政策还相当不明确。加拿大政府对劳工保证创业投资基金给予了可观的税收优惠,使之成为加拿大规模最大的风险投资基金,但却也成为该国经营业绩最差的基金组织形式,而且对其他种类基金产生巨大的挤出效应,从可持续发展的角度看,政府的这种行为是不可取的。我们也不是盲目地追捧有限合伙制,而是通过认真研究其特殊的治理结构和激励机制,吸收其精华之处,寻找既适合我国国情,又能最大化风险投资基金运营效率的组织形式,实现风险投资整体的制度安排与特定产业创新模式的契合。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。