投“人”VS投“事”的美国实证研究

从VC(风险投资)诞生的那一天起,这个市场就从来没有缺少过硝烟。无论是昔日KKR,凯雷,红杉这些外资江湖大佬们的华山论剑,抑或是今天深创投、达晨创投等内资新贵的如日中天,投“人”还是投“项目”的争论,就如同赛马场上选马还是选驯马师的争论一般屡屡碰撞在叱咤风云的“野蛮人”中间。显然,困扰VC实务界的难题,也必将成为理论界学术大师们关注的焦点,史蒂芬·卡普兰(Steven N.Kaplan)教授算是其中的一位。在他2006年的研究文章《什么是企业?从早期商业计划书到公众公司》(What are Firms?Evolution from Early Business Plans to Public Companies)里,这位芝加哥大学商学院的金融学教授,一扫大多数经济学家惯有的暧昧姿态,旗帜鲜明的站在了支持选“马”的一方:VC们选择投资对象的时候应该把被一直被奉若神明的创业者才能(Founder's Management)请下神坛,而把关注的中心放到目标企业的业务(Line of Business)上去。卡普兰教授自从1988年获得哈佛大学商业经济学的博士学位后,主要研究领域即为风险投资、公司治理、杠杆收购、企业购并、电子商务、公司金融等。那么,现在我们就和这位声名显赫的教授一起,看看学者们是如何利用自己的专业知识,来试图对VC实务界的这一热点争议提出自己创造性地见解。

《什么是企业?从早期商业计划书到公众公司》(What are Firms?Evolution from Early Business Plans to Public Companies)是卡夫曼基金资助下的一个研究项目,意在研究什么因素应该成为风险投资选择投资对象时的关键。当然,为保证学术研究必不可少的概括性,卡普兰教授的研究也需要建立在一定的假设前提之下。幸而金融学的教授毕竟与经济学教授不同,后者似乎更偏好于建立一个“鲁滨逊荒岛”式的理想国;而卡普兰教授不过是对自己研究的样本公司做出了些合情合理的甄选。卡普兰教授只分析了有VC背景的公司,样本是美国50家由VC投资最终上市的公司,其中有30家的资料来自于他之前和斯通博格(Per.Stormberg,本文的另一位合著者,瑞典金融研究所教授)2003年的一项研究工作,而剩下20家的资料则来自于与卡普兰教授有密切联系的VC机构。由于样本采集集中在20世纪90年代末,所以大部分样本公司都是在科技繁荣时期成立的。卡普兰教授承认自己的样本选择有一定的偏性,却也明确的对之所以如此选择做出了解释:之所以只分析有VC背景支持的公司,显然是出于该研究的目的;之所以从有密切联系的VC机构处获取数据,是因为这样才能保证数据的必要和详细;在选择的过程中,由于数据的难以收集以及其他一些原因,作者排除了倒闭,被收购以及最终没有上市的企业;样本企业的行业分布很多集中在了生物技术及医疗方面,占所有样本的44%,因此需要将结论分成生物技术企业以及非生物技术企业来论述。

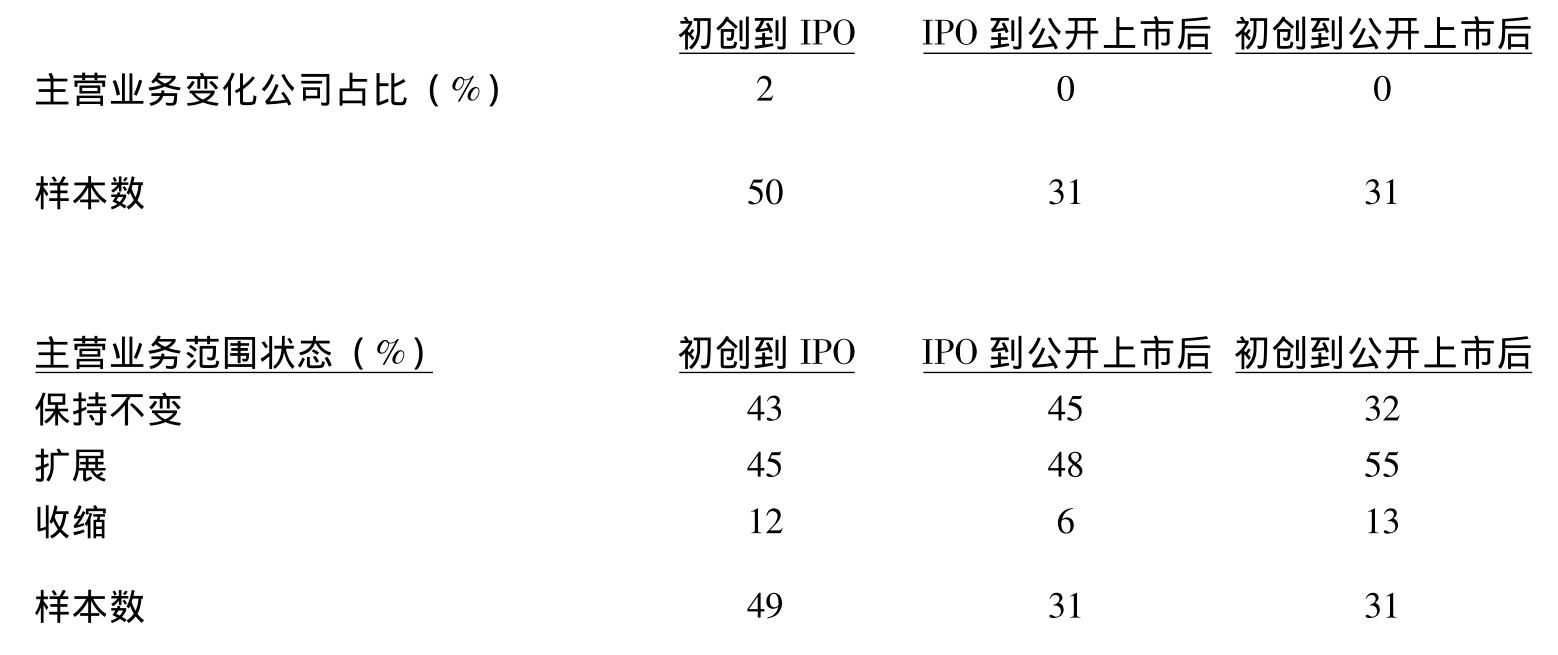

卡普兰教授的研究思路是在自己的研究中把企业的成长划分为三个阶段,即初创阶段,IPO阶段和上市之后的经营阶段,在对上述50家公司的研究过程中卡普兰教授发现:虽然目标公司在整个研究周期中大部分都经历了从初创时期到最终上市的高速成长,然而值得注意的是,在这一成长过程中目标公司始终不变的不是作为创立企业的创业团队,而是在商业计划书上就已经确立的公司的业务以及与之对应的非人力财富,比如技术,产品,潜在市场规模,知识产权等等。表1.1和表1.2可以反映出这种趋势:

表1.1 样本公司主营业务变化数据

从表1.1中的数据可见,所有样本公司中只有2%在初创阶段到IPO之前改变过主营业务,而IPO之后没有出现改变主营业务的公司。而主营业务范围在公司发展的三个阶段中保持不变的在40%左右,扩展主营业务的有40%~50%。可见绝大多数样本公司的主营业务在创业之初一经确立,就不太容易发生改变。

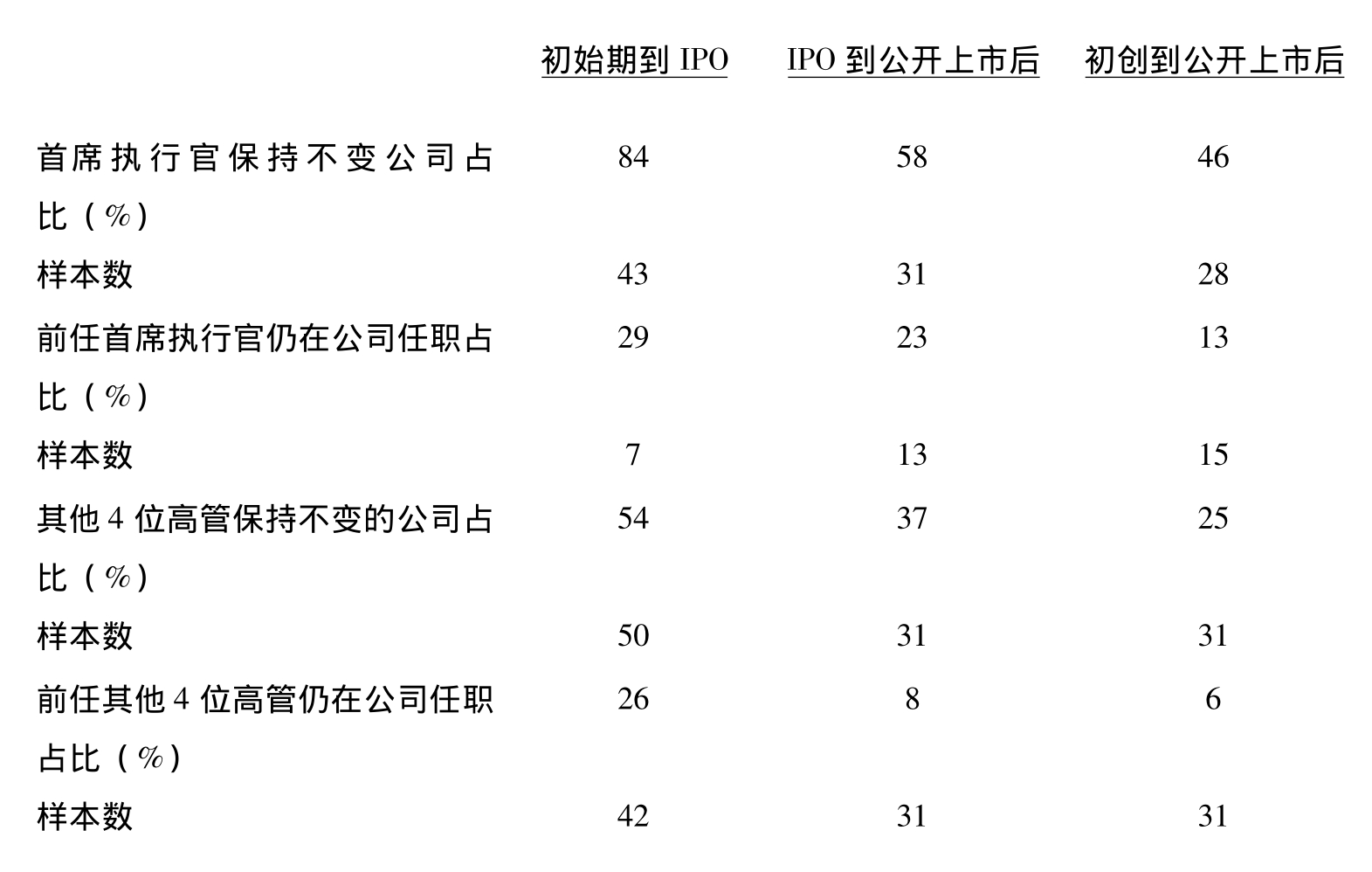

表1.2 样本公司高层管理人员变动情况

从表1.2中可见,所有样本公司中首席执行官保持不变的比例在创业之初到IPO之前为72%,而在IPO之后骤降到了58%,从创业之初到上市,这个比例只有区区42%。显然,在整个企业的发展之中,高层管理人员的变动是相当大的。

由此卡普兰教授得出了自己的结论,即作为VC选择投资的标准,既然专业化人力资本在企业成长之中并非能够一直起核心作用,那么风险投资家们自然就因该把视野放到能够在整个企业生命周期中支撑其发展的不变因素—业务上来。

之所以能够得出以上结论,卡普兰教授是基于如下分析:

首先从财务状况来看,50家样本公司在创立之初,平均收入不过区区550万美元,到了IPO之前,也就4千200多万,而上市之后却实现了一个飞跃:2亿4千多万!资产平均值从580万跳升至3亿5200多万,员工人数也从平均91人激增至1 592人。

其次是业务,在经历着如此高速的成长过程中,50家公司里只有两家改变了自己的主营业务,并且在提及使自己的企业能够差异于其他企业的卖点时,提及产品和客户服务的公司在企业成长的三个阶段中比例都很高,而提及管理和员工队伍专业化的公司的比例却逐渐下降。

第三是企业的发展战略,几乎卡普兰教授的所有调查中,样本公司都异口同声地表示企业的发展主要是得苦练“内功”,比如研发新产品,扩大市场份额等。另一方面,在企业高增长的同时,企业创立者和管理人员的影响却在逐渐下降。在始创时期,有66%样本公司的创始人担任了首席执行官,有92%的创始人进入了董事会。而到了IPO阶段,只有55%的首席执行官还由创始人担任,此时只有94%的样本公司的核心管理人员有创始人的身影。到了公司上市以后,创始人担任首席执行官的公司比例已经下降到了39%,其担任公司核心管理人员的公司比例下降到了68%。在IPO阶段,只有72%的公司创始人是首席执行官,在上市以后,这一比例下降到了42%。在企业的所有权方面,企业创始人在初创阶段对企业的持股比例平均高达31.7%,而到上市之后,这个比例降到了可怜的3.2%。这样看来,既然所选择的都是由VC投资最终成功实现上市的公司,而这些公司在成长过程中几乎主营业务以及相关的非人力资本都没有明显变动,而企业人力资本的代表——高层管理人员却更替明显,那么可以断定:促使一个企业成功成长的主要因素是它的业务,即它所处的行业、面对的市场、拥有的技术产品这些非人力方面,而不是勇于挑战的创业者、精通管理和技术的专业人才等人力方面。那么风险投资家们要想投资成功,固然要考虑创业者,但更需要把关注的焦点放在公司实际业务情况的考察中去,并以此作为投资的根本依据。作为一位严谨的学者,卡普兰教授也深知基于50家公司的情况做出判断有可能存在统计上的偏误,所以在文章最后又重新挑选挑了106家在2004年IPO的非金融风投背景的公司数据进行了相似的分析,包括对该样本企业的经营行业,高级管理人员以及股权结构方面。显然,这批数据同样支持了卡普兰教授的观点。于是乎卡普曼教授的研究成果《什么是企业?从早期商业计划书到公众公司》(What are Firms?Evolution from Early Business Plans to Public Companies)就呈现在了我们眼前。

作为学术研究,卡普兰教授利用统计方法以小见大,确实为我们考虑投人还是投钱的问题提供了一个独特的角度。但是正是作为学术研究,卡普兰教授的研究也并非是十全十美。拜读完毕后我们自然而然会觉得卡普兰教授的研究至少也存在以下几个值得探讨的问题:

其一,卡普兰教授的研究是基于一组满足特定条件的样本数据,尽管样本容量很大,并且卡普曼教授也在文章最后采取了补救,但这样做出的结论恐怕作为一个具有广泛意义的观点仍稍显无力。也许有的经济学者会为卡普曼教授辩解,经济学家可以使用现代经济研究中的利器——计量经济学来从样本数据推断总体特征,并且在统计意义上获得令人满意的答案。遗憾的是,使用计量经济学方法对于数据的采集和使用有一系列严格的前提标准,如果违背这些前提滥用计量方法,很可能得出错误甚至有害的结论。在这篇研究卡普兰教授很少使用计量经济学方法,可能就是基于此种考虑。所以对于数据的分析大多采取横向比较,纵向推导的方法。这样做的好处是显而易见的,如果卡普兰教授坚持使用计量经济学方法分析数据,就不单需要回归分析这样的常规武器来估计参数,甚至要动用协整理论等等计量核武器来对付数据选择中出现的各种趋势性,非平稳性……那么很快教授自己就会陷入数据处理的泥潭中难以自拔。但是失去了计量武器,作为学术研究的严谨性就难免要打折扣,所做出的结论自然就难脱主观的嫌疑了。

其二,卡普兰教授通过数据比较,推断出了一个公司的成功关键在于优良的业务,而非专业化人力资本的命题,但证明的工具仅仅是一个个数据图表之间的比对,对于一些逻辑性的推导卡普曼教授在研究中却没有给出十分清晰的思路。例如研究认为由于样本公司创始人团队在公司成长过程中持股比例以及担任公司高管人数都呈逐渐降低趋势,并且在IPO前后下降的尤其之大,卡普兰教授才得出了自己的结论:既然专业化人力资本的代表—创业者和公司高管在公司成长的过程中日渐式微,且式微的速度和公司成长的速度呈反比,那么好的创业家所带来的积极作用就不应该是企业保持成功发展的核心元素。为此卡普兰教授的猜想是:创业家的核心才能在于创业,随着企业的不断建立完善,这种才能在企业中发挥的作用只会越来越小,所以创业家只能在不断创立新企业的过程中才能发挥出自己的最大价值,套用经济学术语即是企业家才能在企业成长中是边际效用递减的,所以风险投资家们如果押宝企业家,无疑押宝的一项不断贬值的标的。但仔细想来如此推论的逻辑恐怕有失公允。假设卡普兰教授的推理成立,即创业家才能在企业成长过程中呈边际效用递减的特性,那么无可否认的就是创业家在企业创始之初应该是发挥着自己最大效用的,而风险投资家们又都往往是在企业初创时期投资,那么风险投资家们如果真如卡普兰教授所建议的,抛弃以“人”的标准,很有可能风险投资家们就会忽视了创业家在企业创立之初所展示的最大潜力,这显然是不符合风险投资家们价值增值最大化要求的。何况仅仅从创业者在企业中的持股比例变化以及一些其他的相关数据就判断创业者在企业中的作用边际递减,一个潜在的含义就是创业者是因为自己对企业的成长无法发挥出作用才失去了自己对企业的控制权和领导权的。卡普兰教授做出如此论断的同时可能忽视了造成创业家在企业中地位丧失的各种实际情况。实际上作为融资者的创业家和作为投资者的风投家,在直到风险投资完全退出之前,对于索取企业利益的博弈都不曾停止过,对于企业实现飞跃,也是风险投资实现成功退出的IPO一役,创业者和风险投资家之间的明枪暗箭更是达到了顶峰。创业者对企业控制权的追求和投资人对所投资本增值最大化的要求之间,向来不是完全保持一致的。卡普兰教授简单的用在企业中占有的权益以及高层管理者的人事变动作为间接指标衡量创业者对企业价值增加的贡献,也是有待商榷的。

所有的这些,相信高明的金融学教授卡普兰是不会想不到的,但此类问题之所以在世界顶级金融学教授的研究中依然存在,很大程度上是因为经济学最初作为一门社会学科,在经过了200年的发展之后成为了今天高度数理化的一门“科学”,要求研究者运用当今最复杂最严谨的自然科学方法来研究社会经济现象。然而,数学模型和数理方法固有其最大的优点——严谨,但在面对当代经济学苛刻的要求时,自然科学的研究方法同样会显得力不从心。这样的力不从心不是来源于自然科学知识本身,而是来源于应用使用这些知识的人。经济学者在利用数学模型模拟现实的过程中,为了绕开错综复杂的现实问题,最直接的办法就是建立各式各样抽象的假设,并以此为基础得出一个高度概括的结论。在实证检验自己结论的过程中,由于结论的高度概括和抽象性,实证数据却往往不能和研究所得出的结论完美结合。作为学术研究,不存在完美的方法,自然不会也不应该有完美的结论。

换个角度出发,对当今VC实务界每天都在发生的一个个鲜活案例进行贴近现实的考察,可能现实提供的答案并不与教授提供的答案一致,有时甚至有截然相反的例证。记得红杉资本选择投资的标准中首先提到的即是“创业的基础”,指的就是作为创业家应该拥有的特质,因为“拥有这些特质,意味着能够获得商业上的成功,建立不朽的事业”,其次才是“商业计划书的格式”,即描述目标公司业务的方面。看来,在VC实务界,“人”的因素即使不占据绝对的重要地位,至少也是一个值得和目标公司商业模式同等考量的要素。显然,若沈南鹏们都遵循卡普兰教授的谆谆教诲,重庆小天鹅光凭火锅的香气是无论如何也吸引不到红杉和海纳亚洲2 500万美元投资的。理论工作者在从事实务工作时的屡屡失策,更增添了实务界和理论界的鸿沟,“教得好的做不好”,这样的评价值得学术圈内人士反思。

但并非学术研究就完全失去了实用价值。回到卡普兰教授和他的研究上来,假若卡教授给出的是“创业者才能和企业拥有的业务同等重要”的结论,可能更贴近实务界的现实。但是这种“中庸”式的答案却不能体现出学术的特质,即深刻地挖掘一个问题的内涵和外延。虽说公司价值=管理团队+商业模式这一等式,早已在股权投资市场上深入人心,但作为研究,势必要求研究者通过大量严谨的工作来发掘出普通大众未能发现的思考角度,关注芸芸众生忽略的问题。卡普兰教授的研究虽然并非十全十美,但却体现了这一学术研究的特质。作为审慎的读者,从中汲取的不单是“投项目比投人更重要”这样简单的结论,更应该读出卡普兰教授的研究思想、分析特征。一方面卡普兰教授着力推崇关注公司所拥有的业务,即商业模式,所处行业,产品技术,知识产权,客户群等等非人力的方面的思想,其实已经在VC实务界有广泛基础。据China Venture提供的2007年第三季度中国创投市场行业研究报告提供的资料,互联网和IT行业仍然是VC投资的宠儿,融资额分别占到了三季度融资总额的13.8%和13.6%,而携程,如家,新东方,橡果国际……大都是缘于企业在新消费邻域独特的商业模式才能被铸造为VC传奇。可见VC投资人们在实际操作过程中确实非常重视“业务”对公司的影响,而且“业务”的好坏也确实决定了一个新兴企业未来的成长。但同样很难想像,如果阿里巴巴没有马云,分众没有江南春……在互联网和传媒业“战火纷飞”的年代,一个企业想要从默默无名成长为行业巨头,离开了富有传奇色彩的创业者和创业团队无疑是不可想像的。可以理解的是,VC们在选择自己的投资对象时依然倾向于将钱投向最易于增值的行业中去,但VC们更看重的也许是执行这种增值的“人”。俗话说“巧妇难为无米之炊”,不过VC们要挑选的不是烧家常菜的村姑,而是能化腐朽为神奇的大厨。如果作为读者不能同时体会到这两方面的重要性,而简单的把卡普兰教授的研究理解为“投项目比投人好”,那么学术理论只会为人带来费解的答案。文中卡普兰教授援引了巴菲特的话“When a management team with a reputation for brilliance tackles a business with a reputation for bad economics,it is the reputation of the business that remain intact”。不过相信卡普兰教授也没有忘记,巴菲特投资的神奇之处,正是由于他能够正确地发掘和估量出管理团队对企业价值的贡献。

投人还是投项目,诸如此类的争论永远也不可能有一个放之四海皆准的答案。即使是卡普兰这样的顶级教授,带给我们最有意义的,恐怕也不是问题最终的答案,而是如何研究,如何思考的过程。确实,作为学者来说,比拿出一个确切答案更重要的是建立正确的研究方法和研究态度;而对于在实务界的搏杀的投资人、创业家来说,拥有一双明辨真伪的慧眼,才能从海量的学术成果中取其精华。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。