二、田赋征收原则的确立与田赋征收的货币化

众所周知,清初田赋的征收原则是所谓的“万历则例”。这一原则何时确定?《石渠余纪·纪赋册粮票》虽云“顺治三年诏定《赋役全书》,悉复万历间原额”,但事实上在此之前,这一原则已经确立。根据现有史料,最早提出这一定赋原则的是范文程。《啸亭杂录》卷二《范文程公厚德》条云:

大兵入关时,公参决帷幄……时定赋税,有司欲以明末练饷诸苛政为殿最,公曰:“明之亡由于酷苛小民,激成流寇之变,岂可复蹈其所为?”因以万历中征册为准,岁减数百万两,民赖以苏。

《清史列传》卷五《范文程传》所载略同:

师入北京,建议备礼葬明崇祯帝。时宫阙灰烬,百度废弛,文程收集诸曹册籍,布文告,给军需,事无巨细,咸与议焉。明季赋额屡增,而籍皆毁于寇,惟万历时故籍存,或欲于直省求新册,文程不可,曰:“即为此额,犹恐病民,岂可更求哉?”自是天下田赋悉照万历年间则例征收,除天启、崇祯时诸加派,民获苏息。

《清史稿》卷二三二《范文程传》亦称:

既克明都,百度草创,用文程议……招集诸曹胥吏,征求册籍。明季赋额屡加,册皆毁于寇,惟万历时故籍存,或欲于直省求新册,文程曰:“即为此额,犹虑病民,其可更求乎?”于是议遂定。

如上,范文程在清廷入关伊始已提出依照“万历则例”的定赋原则,并得到认可。《清世祖实录》中最早的一次有关上谕是顺治元年(1644年)七月,在这次上谕中虽未直接申明依据万历则例定赋,但所谓的“自顺治元年为始,凡正额之外一切加派,如辽饷、剿饷、练饷及召买米豆,尽行蠲免”[42],已经隐含了这方面的意思。随后,在同年十月的上谕中,已经昭示“地亩钱粮俱照前朝会计录原额”[43]。这里所说的“前朝会计录”,也就是一般所说的“万历则例”。

前此学者已经注意到,万历年号,长达48年,前后赋额多有变动,前期赋额较低,后期由于各种加派,赋额已有大幅度的增长,所谓钱粮征收依照明代万历年间则例,是一个非常模糊的概念。[44]

我们比较《清世祖实录》所载有关上谕后,注意到,顺治四年(1647年)的两次上谕,与前不同,已经明确申明“俱照前朝万历四十八年则例征收”,或“通照前朝万历四十八年则例征收”[45]。因此,有理由相信,顺治四年(1647年)之前遵循的万历则例是“模糊”的,它的“模糊”,是没有指明具体的年份,但有一点也是清楚的,是时所谓的“万历则例”剔除了万历晚期的有关加征。顺治四年之后的“万历则例”,则已十分明确,按万历四十八年(1620年)的标准征收,已包括“辽饷”(九厘银)在内,这与顺治初年“轻徭薄赋”政策的颁布与变化是联系在一起的。[46]

上述顺治初年的定赋原则,最终体现在顺治十四年(1657年)编定的《赋役全书》内。在《赋役全书》告成之日,顺治帝谕称:“详稽往牍,参酌时宜,凡有参差遗漏,悉行驳正。钱粮则例,俱照万历年间,其天启、崇祯时加增,尽行蠲免。地丁则开原额若干,除荒若干,原额以明万历年刊为准,除荒以复奉谕旨为凭。地丁清核,次开实征,又次开起、存。起运者,部寺仓口,种种分析;存留者,款项细数,事事条明。至若九厘银,旧书未载者,今已增入。……更有昔未解,而今宜增者,昔太冗,而今宜裁者,俱细加清核,条贯井然。后有续增地亩钱粮,督、抚、按汇题造册报部,以凭稽核。纲举目张,汇成一编,名曰《赋役全书》,颁布天下,庶使小民遵兹令式,便于输将,官吏奉此章程,罔敢苛敛。为一代之良法,垂万世之成规。”[47]

至于各省的具体科则,十分繁杂,一如康熙《大清会典》所说,“凡科则,田有肥硗,赋有轻重,三壤九等……考《赋役全书》,有一县多至六七十则者”,难以备列。兹依据康熙《大清会典》略作示例:

顺天等八府二州额内田地,每亩科银四厘七毫至二钱四分九厘不等,科米二合二勺至一斗二升不等,科豆三勺至六合六勺不等,科草折银一厘六毫至三分六厘二毫不等。

江南、江苏等处官民田,每亩科平米三升至三斗七升五合不等,内征条折九厘徭里银九厘七毫零至一钱四分一厘一毫零不等,本色米豆一升四合七勺零至一斗九升二合六勺零,麦二抄零至三勺零不等。地,每亩科平米一升五合零至八斗五升六合不等,内征条折九厘徭里银三分八厘六毫零至三钱三分三毫零不等,本色米豆七合三勺零至四斗一升六合九勺零,麦一抄零至八勺零不等。

安徽等处田,每亩科银一分五厘零至一钱六厘零不等,米二合一勺零至七升一合零不等,麦五勺零至八勺零不等,豆八勺零至九合一勺零不等。地,每亩科银八厘九毫零至六钱三分零不等,米七合九勺零至五升九合零不等,麦八勺零至二合二勺零不等。塘,每亩科银一分九厘零至四分四厘零不等,米四合七勺零至七合八勺零不等,麦一勺零至二勺零不等。草山,每里科银八分三厘。桑丝,每两折银三分二厘零。

湖北等处田地山塘,每亩科夏税大小麦六抄至二斗九升一合四勺零不等,每麦一石折银三钱一分二厘四毫零至二两八钱八分九厘四毫零不等;秋粮一勺零至二斗七升八合二勺不等,每粮一石折银五钱一分七厘零至二两九钱七分四厘一毫零不等。

陕西西安等处民地,每亩科银七毫零至一钱九分五厘九毫零不等,粮一合二勺零至一斗零不等。农桑地,每亩科银二两三钱八分一厘七毫零,粮一斗五升七合二勺零。收并卫所地,每亩科银二厘零至九分八厘零不等,粮一升五合零至三斗零不等。更名地,每亩科银六厘九毫零至七分五厘一毫零不等,粮四升三合五勺零至一斗四升八合零不等。

云南省上则地,每亩科粮一斗七升九合三勺零,中则地,每亩科粮八升九合三勺零,下则地,每亩科粮五升七合八勺零。内征本色夏税麦、秋粮米,又麦、米折色银不等。上则田,每亩科粮二升九合四勺零,中则田,每亩科粮二升五合四勺零,下则田,每亩科粮一升七合四勺零。内征本色夏税麦、秋粮米,又麦、米折色银不等。[48]

从以上引文中,可以大致体味赋税科则的繁杂,以及各地不同的征收情况。赋税科则的繁杂,一方面,是由于上揭康熙《大清会典》所说的“田有肥硗,赋有轻重”,另一方面,是由于起赋的土地有田、地、山、塘等不同的类别,每一个类别的土地都有不同的科则。即使同属田则,起赋时又往往分为上田、中田、下田、次下田等。甚至在一县之中,同是上田、中田,各乡的科则亦不一致,在清代之前,这种现象尤为突出。从表4-1中可以管窥明代的一般情况。[49]

表4-1

明代徽州府歙县田赋科则

续表

这种繁杂的科则,不但造成了官府征课的难度,而且导致了“因科则重繁,小民难以易知”[50]。为了改变科则的过于繁杂,清初实行“折亩”政策[51],通过“折亩”,令人眼花缭乱的赋税科则得以划一。如歙县折亩后,“一则起科”,每折实田一亩,共科折色银、颜料时价银、摊带人丁银等一钱一分二厘零。[52]我们注意到,凡是实行折亩的州县,至少在一县之内,每一纳税亩的科则是相同的。就是在邻县之间也相去不远。为省篇幅,仅据有关方志列出安徽3府6县的田赋科则(表4-2):

表4-2

清初安徽有关府县田赋科则

续表

折亩后的一则起科,标志着赋税征收的简化,因科则繁杂导致的一些弊端得以避免。《祁门县志》称,顺治八年(1651年),“较定《赋役全书》,以地、山赋役有轻重,科则繁杂,照宁国府之例,与田折为一……赋税均平”[53]。《黔县志》称:“黔在万山之中,其地故非沃壤,然山地皆折田,无偏苦之弊。”[54]《青阳县志》称:“因科则繁重,小民难知,本朝顺治年酌照太平府事例,除田不折外,地、山、塘、基,照原纳赋轻重折为一则,实田起科,士民易知输纳。”[55]

陈支平在他的著作中已经指出,清初赋役的实际负担量,普遍高于明代万历年间额[56]。何平在他最近的著作中又有了进一步的论述,认为:“清代赋税应征额主要有两大部分组成,一是万历年间未加派辽饷前的原额,一是清初新增赋额。清初新增赋额部分,主要是对辽饷加派的沿袭、部分新增加派和因折价提高导致的赋额加增。这样,就使得清代的赋税应征额不仅比万历年间未加派辽饷前的赋税额为高,而且也高于万历末年的赋税应征额。”[57]这种认识无疑是值得重视的。但是,陈支平、何平对灵寿、宁化、保德几个州县所作的示例研究,还不足以说明顺治年间的赋税额高出了万历末年的标准。我们认为,顺治年间的赋税标准依旧是前揭的万历四十八年(1620年)定则。这一标准高于一般所说的“万历则例”,低于崇祯年间的额度。同时,这一标准也基本上为后续各朝所沿袭。

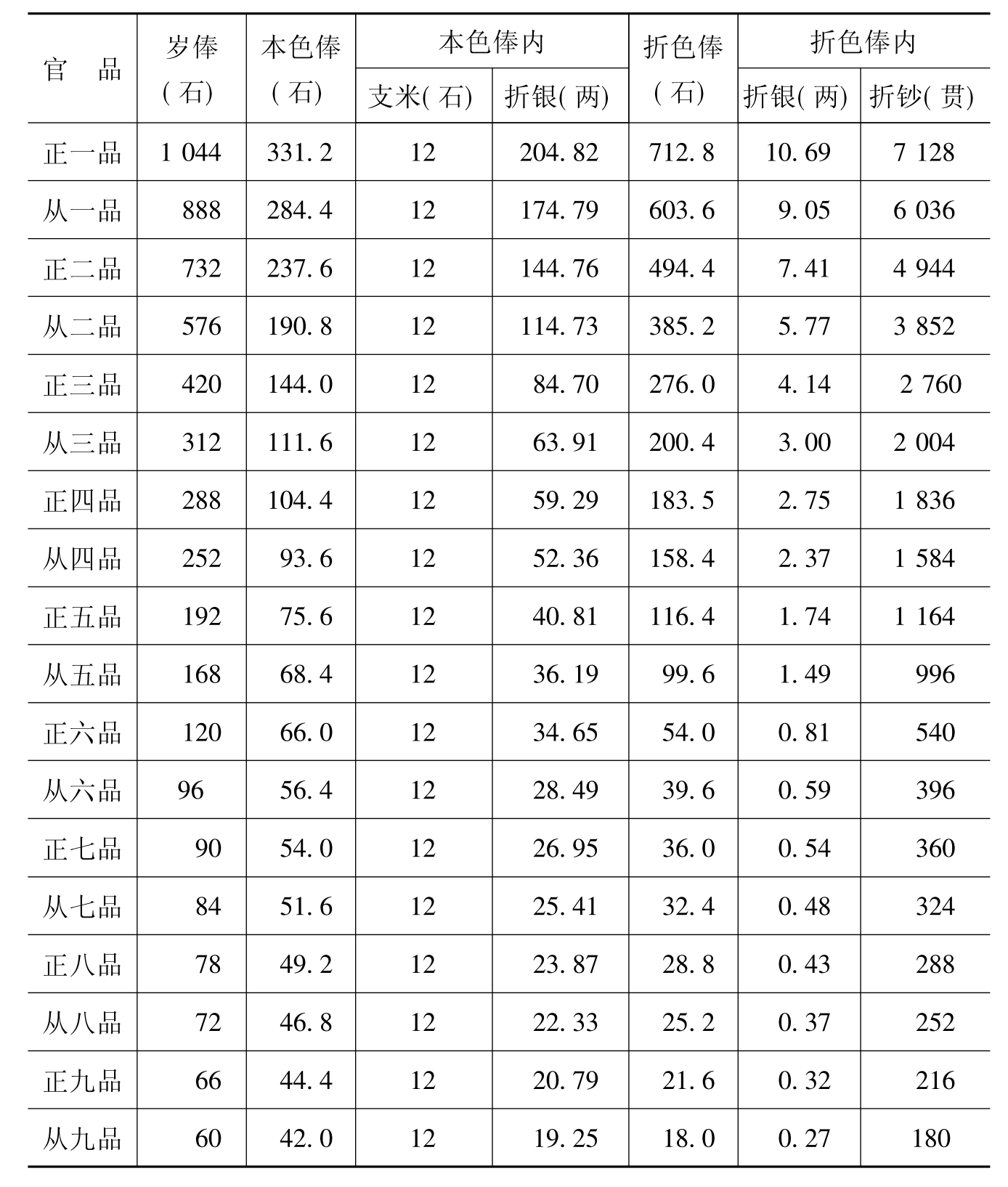

清代田赋征收的货币化和以货币为单位的统计方式也值得注意。传统社会中的田赋征收主要是实物形式,明初洪武九年(1376年),已有“天下税粮,令民以银、钞、钱、绢代输”之令,并有具体的折征标准。洪武十七年(1384年),因云南以金、银、贝、布、漆、丹砂、水银代秋租,始正式“谓米麦为本色,而诸折纳税粮者,谓之折色”。至此,“本色”与“折色”成为专门的术语。至正统元年(1643年),经朝臣议论,仿洪武之制,“米麦一石,折银二钱五分。南畿、浙江、江西、湖广、福建、广东、广西米麦共四百余万石,折银百余万两,入内承运库,谓之‘金花银’。其后概行于天下。自起运兑军外,粮四石收银一两解京,以为永例。诸方赋入折银,而仓廪之积渐少矣”[58]。正统年间的“金花银”之征,是赋税本色之征向折色之征转变的重要界标。[59]其后,随着一条鞭法的实施,赋税征收的货币化倾向更为明显。尽管如此,终明之世的赋税征收和财政收支统计上仍然是传统的实物统计方式,而未以货币银两的方式出现。[60]只是在个别类项上有新的变动。[61]表现在俸禄发放方面,已有本色俸和折色俸的明显区别,而且,明代中期以后,折色俸占相当大的比例,万历《明会典》所载俸钞折色定例如表4-3所示[62]:

表4-3

明代中期俸钞折色定例

财政支出中本色与折色的变化当然与财政收入中本色与折色的变化联系在一起,上表所反映的货币化支出,也同时标示着明代赋税征收的货币化进程。

入清以后,赋税征收的货币化成为主要的潮流。这不但表现在清代的财政收入与财政支出俱以银两为统计单位,而且,田赋及其他杂项本色之征也渐次改征折色。如顺治二年(1645年):“允工部议,山东省额解甲胄、弓、矢、弓弦、刀、天鹅、鹿皮、狐皮,俱征折色。”[63]同年,“户部奏请直省俵马通行永折,每匹折银三十两”[64]。顺治十年(1653年),上谕户部:“比年以来,军兴未息,催征烦急,兼以水旱频仍,深虑小民失所,即如民间充解物料,款项繁多,以至佥点解户赔累难堪,向曾量折几项,但折少解多,民不沾惠。户部等衙门作速查明,有应解本色易于买办者,永远改折。”[65]同年,“户兵工三部遵谕改折各直省本色钱粮,归于一条鞭法,总收分解,请永为例。从之”[66]。经过顺治年间的不断改折,赋税征收的货币化在顺治年间已基本完成。除了漕粮、兵米仍征本色米石外,其余一概征银。从上列表3-6中已经可以看出,顺治八年至顺治十八年间,每年的折色银征收大致在2100万两至2500万两,折色银占主导地位。

为了展示各个地区的田赋本色与折色征收情况,以及与康熙朝比较,特根据康熙《大清会典》所载,列出顺治十八年(1661年)与康熙二十四年(1685年)各地区的征收数额(见表4-4)[67]:

表4-4

顺治、康熙两朝田赋本色、折色征收统计与比较

由于赋税的征收受制于很多因素,每年的具体征收情况会有所不同,但通过表4-4所示还是可以看出几个问题:一是有的地区只征折色银,不征本色粮,像保定府;二是有的地区本色粮所占比例仍然较高,像广西省本色粮的征收几乎占到折色银的一半,云南、贵州的本色粮征收则超过折色银额;三是从总体上看,折色银的征收占主导地位,而且康熙朝沿袭了顺治朝的货币化征收格局,在折色银与本色银的比例大体保持不变的情况下,折色银的征收略有提高。

在顺治朝田赋征收货币化的进程中,还有两个问题值得注意。

第一,与明代相比,清初所定的本色折银额过高。据上揭《明史·食货志》可以知晓,明正统年间的“金花银”之征,是“米麦一石,折银二钱五分”。明后期的折银额虽然提高,但顺治年间的折银额仍然高出了明末的水平。[68]如山西阳曲县,明末每石粮折银九钱,顺治年间每石折银最高达到一两九钱多。[69]山东夏津县,明末每石粮折银四钱至九钱不等,清初则为八钱至一两二钱不等。[70]又如前揭康熙《大清会典·户部·科则》所载,湖北夏税,每麦一石,清初折银三钱一分至二两八钱八分不等,秋粮一石折银五钱一分至二两九钱七分不等。清初折价的提高,事实上增加了人民的负担,也是清初赋税额高出明代万历年间赋税额的重要原因之一。

第二,在田赋征收中的本色粮和折色银的比例确定之后,因某种事由又将本色改折。清初主要是改折漕、白二粮,以应军费。[71]如顺治六年(1649年),“因兵饷不敷”,将白粮改折,正米、耗米、船夫米,“每石俱折银一两五钱”[72]。顺治十二年(1655年),又因军费不足,白粮“每石改折二两征解”[73]。又如顺治十七年(1660年),议将“江南、浙江、江西三省漕粮,改折二百六十余万(石)”,每石折银一两二钱、一两四钱不等。[74]这种白粮、漕粮的改折,因为筹措军费的需要,往往折价太高。关于白粮的改折,董以宁在《白粮改折议》中称:“顺治初,江浙之米,石皆二两以外,即折征二两,再加余羡,其数亦略相当。承平以来,价日益减,每石之值,初犹一金(两)有余,后至五六钱不足,虽正项折色之轻者,尚而难供。而白粮之折,石必二两,至耗办亦与正米同科,而夫船等银(引者按:指夫船脚价贴役银),又不在此数焉。部议曰:旧例也,勿可改。州县曰:部檄也,勿敢违。于是乎,一石折色之入,费民间五石之余之本色而不能支。”[75]关于漕粮的改折,胡文学在所上题本《为漕米既经改折,滥派应加剔厘事》中称:“从来兑漕之苦,不在正额之难完,而在杂派之名多,……故应纳粮一石,必需用数石,应折银一两,必需费数两,而官尚未纳,私先入己矣。况江浙诸省岁额,有秋石米八钱有奇,传闻议折一两四钱,其价已倍。”[76]这清楚地表明,由于漕、白二粮的改折,纳赋者实际上增加了更重的负担。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。