第二节 银行存放款业务

银行是货币银行学的一大重点,而银行研究的重心从早期对中央银行逐渐转移到一般银行,反应着经济型态的改变。一般银行的业务受到银行法的规范,前几章已约略提到部分银行法的条文,本章会再提到其他条文。

本章将探讨商业银行的业务,依国际惯例,商业银行可经营的业务有下列14项:

(1)收受支票存款

(2)收受活期存款

(3)收受定期存款

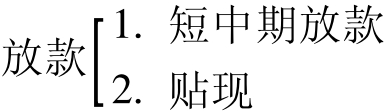

(4)办理短期及中期放款

(5)办理票据贴现

(6)投资公债、短期票券、公司债及金融债券

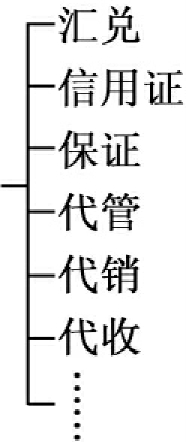

(7)办理国内外汇兑

(8)办理商业汇票承兑

(9)签发国内外信用状

(10)办理国内外保证业务

(11)代理收付款项

(12)代销公债、短期票据、公司债券及公司股票

(13)办理与前列各款业务有关的仓库、保管及代理服务业务

(14)经中央主管机关核准办理其他有关业务

上述14点并不好记,但我们可以依其性质分为4大类,则好记得多:

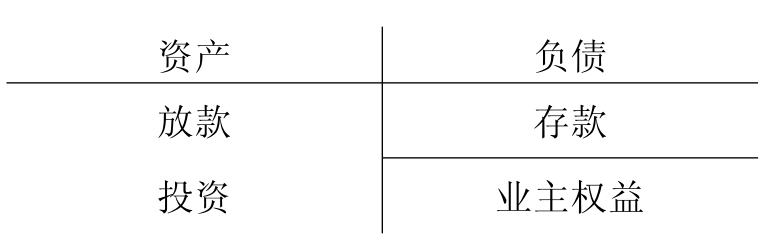

(1)负债:

(2)资产:

(3)资产:投资—有价证券投资

(4)佣金:手续费

其中,前三项存款、放款、投资的科目由于会使银行的资产及负债增加或减少,归类于资产负债表,而第四项手续费则将列入损益表。资产负债表及损益表的关系很简单,当资产中的放款及投资产生利息收入,或存款产生的利息支出有变化,则收入及支出的变化均会列入损益表,但当银行只进行汇兑、保证、信用证等业务,则银行只收手续费,银行的资产负债并没有增加,但损益表的收入或支出会增加。

由以上的分析,一个简单的银行资产负债表可以再一次说明为:

上述是一个简化的银行资产负债表,真实的情况往往更复杂,例如:

(1)放款又可细分是放款给谁?一般可分为放款给政府机关、公营事业、民营企业。

(2)投资也可分为有价证券投资及土地房屋的投资,其中有价证券的投资又可分为对政府债券、民间股份和债券的投资。后者如果再细分,又可分为对公营事业、民营企业及金融机构的投资等。

(3)准备金。准备金有两种:(1)库存现金;(2)存放央行。库存现金就是银行为应付存款户的提款,必须准备的现金。在第二章曾提到只有流通在外的通货才是货币,故库存现金不被计入货币的定义,但库存现金属于银行准备。银行必须有足够的库存现金才能应付存款户的提领。为了确保银行有足够的资金应付存款户,中央银行还特别规定商业银行要将存款的一部分,转存到中央银行。在我国台湾省转存到“中央银行”分为“准备金甲户”及“准备金乙户”,而甲户是不支付利息的,但乙户支付利息(其实就是补贴商业银行上缴到“中央银行”的存款准备),这就构成了“对‘央行’债权”这一科目。但是,在祖国大陆目前似乎并未区分二者。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。