二、实物交割成本对期货交易的影响

此处的交割成本指商品实物交割所发生的费用,即未平仓合约到交割月后,按照合约规定的质量、数量、包装等,在规定地点进行实物交收所发生的费用,一般包括出入库的运费、装卸费、检验费和仓租费等。

(一)期货的仓单交割制度比现货交割成本高

国内的商品期货实物交割一般表现为实物所有权凭证,即仓单,转移的过程。

当前,国内期货市场的实物交割方式主要是仓单交割,即实物交割首先要形成符合期货合约标准的所有权凭证,要经交割仓库完成入库商品验收、确认合格并签发《货物存储证明书》后,经交易所注册,方可用于交割、转让、充抵保证金、注销等。现货市场的交收直接在买卖双方之间进行,而仓单的生成要通过交割仓库,多了这个环节,就增加了交割仓库的出入库费用;同时,交割仓库在平面空间上一般与买卖双方构成三角形,而不是买卖双方的直线距离,这样就增加了运输距离。仓单交割多出来的装卸费用和运输距离就是期货交割比现货交收增加的成本。

为期货交易提供中间服务的交易所和期货公司的收入主要来自交易佣金,而交易佣金主要来自投机者,而非套期保值者,投机者担心过多的仓单会限制炒作的空间,即实盘压力太重影响期货交易的活跃。所以中国期货市场发展的初期,部分交易所和期货公司一度倾向于防止过大的实盘压力。减少实盘压力的方法主要是增加交割成本。如增加入库费用,提高交割门槛,使现货减少进入期货交割,或提高仓租费,增加仓单的持有成本,同时降低入库费,降低出库成本,促使期货交割商品尽快流入到现货市场。

通过提高仓租费等交割成本来减轻实盘压力的做法有时会适得其反,增加实盘压力甚至影响期货的活跃。交割仓库作为专门的仓储企业,是以仓租费为其主要收入来源,期货交割商品仓租费高于现货仓租费为交割仓库提供了超额利润,也为仓库或仓库的关联企业提供强烈的动力,使他们成为交割商品的供给者,即使在期、现货价格趋合,进行期货交割无利可图,甚至略亏的情况下,都可能为了仓租费收入而注册仓单进行交割。如果现货很容易进入期货交割,高的期货仓租费反而促进了交割商品的供给。高的期货仓租费促使期货交割商品转为现货是有条件的,即现货重新交割较难。如中转集散地的交割商品流出后,由于空间的分离,商品从产地重新流入集散地需要相当的时间,这就为期货的交易活跃提供了空间。

较高的交割成本可能会影响期、现货价格在交割月的趋合。实物交割是商品期货在交割月期、现货价格趋合的制度保证,因为如果在交割月,期货价格高于现货,假设交割成本为零,则会有持有现货的套利者把现货到期货市场交割,卖方供给的增加,会使期货价格下降,直至期、现货价格完全趋合;反之,如果期货价格低于现货,需要商品的现货商就会舍现货市场而到期货市场买入,造成期货价格的回升,直至期、现货价格一致。期、现货价格完全趋合的前提是实物交割成本为零,如果实物交割时出入库的成本为正,且很高,就会造成虽然期货价格高企,但由于交割成本高,期现货市场之间套利困难,期现套利活动会在期现货价差等于交割成本时停止,从而造成交割月期、现货价格难以趋合。期、现货价格难以趋合危害期货市场社会功能的发挥。首先,造成套期保值者难以实现保值的目的,而套期保值的失败会阻止行业经营者利用期货市场。没有行业客户参与的期货市场则缺乏了长期持续活跃的实体经济基础,会在与别的投资性强的品种(如股指期货等金融品种)竞争中失败,最终被行业客户和投资者所抛弃。其次,价格发现功能没有实现,期货价格会对社会造成误导。

对现货波动小的品种,比较高的交割成本会造成期货交易的清淡。原因如下:

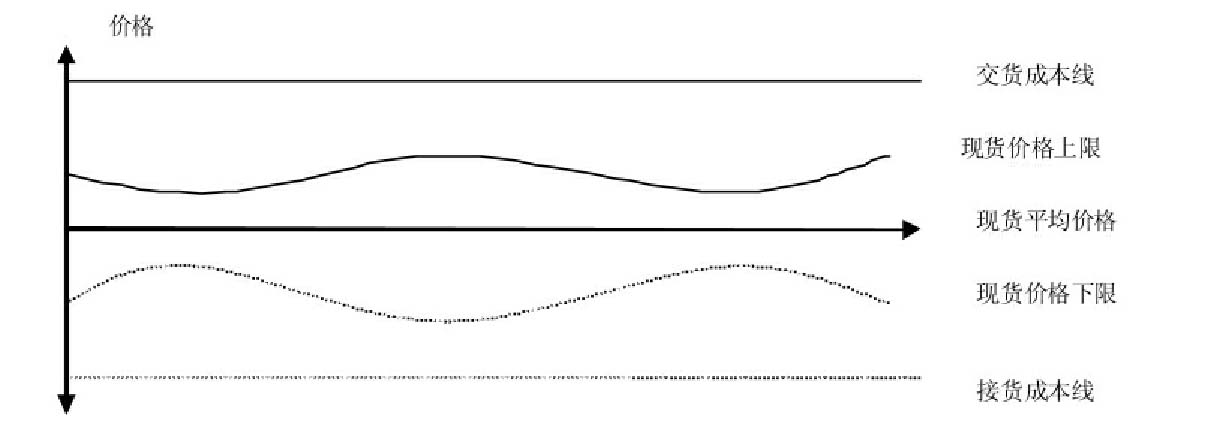

如果现货价格波动空间小于交割成本,即交割成本的上下区间(从期货市场交货和接货的成本)包括了现货价格围绕价值的波动区间,那么就不可能存在期现套利,这个交割成本的上下限之间的价格波动空间就纯粹是投机者之间的博弈。理论上,通过实物交割制度保证的交割月期现货价格的趋合止于交割成本的上下限,而在这个范围之内的期货价格,都是完全由投机者博弈形成的,是不确定的。期现货价格在交割月的趋合程度决定了套期保值的效果,交割月不确定的趋合结果使现货企业参与套期保值的效果是不确定的,参与期货套期保值的积极性就会受到影响。没有套期保值者参与的期货市场不能为投机者提供经济利润,投机者之间的博弈纯粹是利益的再分配,不能自己为自己创造利润。所以长期来看,这样品种的交易清淡就成为必然。对于这样的品种,活跃的办法是降低交易和交割成本。交易成本降低了,虽然现货波动空间小,但回报仍然可能足够吸引投机者;而交割成本低,可以促进交割月期现货价格趋合,提高套保效果,是吸引现货企业套期保值的基础。投机和套保在期货品种活跃中缺一不可。

图7-3 交割成本大于现货价格波动时的示意图

(二)期货转现货可以降低交割成本

期货转现货(Exchange For Physics)是指持有同一交割月份合约的多空双方之间达成现货买卖协议后,变期货部位为现货部位的交易。

期转现方法是:达成协议的双方共同向交易所提出申请,获得交易所批准后,分别将各自持仓按双方商定的平仓价格由交易所代为平仓,现货的买方在期货市场须持有多头部位,现货的卖方在期货市场须持有空头部位,双方按达成的现货买卖协议进行与期货合约标的物种类相同、数量相当的现货交换。

国外期转现交易情况:期转现是美国芝加哥期货交易所(CBOT)、芝加哥商业交易所(CME)、明尼阿波里斯谷物交易所(MGEX)、纽约商品交易所(NYBOT)和纽约商业交易所(NYMEX)、英国伦敦国际金融交易所(LIFFE)和伦敦国际石油交易所(IPE)等长期实行的一种交易方式。在国外,期转现不仅在商品期货交易中得到运用,而且在金融工具的交易中也得到了广泛应用,芝加哥商业交易所(CME)几乎所有品种的期货和期权均可期转现。

期货转现货的必要性:

1.期转现有利于降低交割成本。

目的是通过套期保值而锁定经营成本的企业通过期转现,可以顺利接到现货,节约搬运、整理和包装等费用。期转现使买卖双方可以灵活的选择交货地点、时间和品级等。期转现能够满足加工企业和生产经营企业对不同品级货物的要求,可以灵活的选择交货地点,降低了交货成本,弥补了期货标准化过程中所失去的灵活性。

2.期转现可以提高资金的利用效率。

如果在合约到期集中交割,接货企业必须一次拿出大量资金把原料购进,增加了库存量,一次性占用了大量资金。期转现可以使生产企业根据需要分批分期地购回原料,减轻了资金压力,减少了库存量。而经营企业也可以提前和分批收到资金,用于下一步的经营。

3.期转现比“平仓后购销现货”更有优越性。

期转现使买卖双方在确定相应的期货平仓价格的同时,确定了现货买卖价格,由此可以保证期现市场风险同时锁定。如果买卖双方采取平仓后再购销现货,可能由于平仓后现货价格波动而给一方带来损失。

4.期转现比远期合同交易和期货实物交割更灵活。

远期合同交易可以回避价格风险,但面临流动性不足和交易对手违约问题。期货交易虽没有上述问题,但存在交割品级、交割时间和地点的选择等没有灵活性,而且成本较高。期转现吸收了上述交易的优点,解决了上述问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。