第一节 城市维护建设税和教育费附加会计

一、城市维护建设税会计

(一)城市维护建设税基本制度

1.城市维护建设税的概念

城市维护建设税是国家对缴纳增值税、消费税、营业税的单位和个人征收的一种税。1985年2月8日,国务院正式颁布《中华人民共和国城市维护建设税暂行条例》,并于同年1月1日在全国实施。1994年税制改革后,流转税改为增值税、消费税、营业税,城市维护建设税的计税依据相应改为这三项税的税额。

2.城市维护建设税的特点

城市维护建设税是一种具有受益性质的行为税,它与其他税收相比较具有以下特点:

(1)具有特定目的。一般说来,税收收入都直接纳入国家预算,由中央和地方政府根据需要,统一安排使用到国家建设和事业发展的各个方面,税法并不规定各个税种收入的具体使用范围和方向。但城市维护建设税不同,其所征税款要求保证用于城市的公用事业和公共设施的维护和建设。即专款专用,具有受益税的性质。

(2)属于一种附加税。征税对象是税法规定征税的目的物,是一个税种区别于另一个税种的主要标志。城市维护建设税与其他税种不同,它没有自己独立的征税对象或税基,而是以消费税、增值税、营业税“三税”的税额之和为计税依据,随“三税”同时附征的,其征管方法也完全比照“三税”的有关规定办理。

(3)根据城镇规模设计税率。城市维护建设税的负担水平,不是依据纳税人获取的利润水平或经营特点,而是根据纳税人所在城镇的规模及其资金需要设计的。城镇规模大的,税率高一些,反之,就要低一些。

(4)征收范围较广。消费税、增值税、营业税是我国税制的主体税种,其征税范围基本包括了我国境内所有有经营行为的单位和个人。城市维护建设税以消费税、增值税、营业税税额作为税基,意味着对所有纳税人都要征收城市维护建设税,因此,它的征税范围比其他任何税种的征税范围都要广。

3.纳税人

城建税的纳税义务人是指缴纳增值税、消费税、营业税的单位和个人。不论是国有企业、集体企业、私营企业、个体工商户,还是其他单位、个人,只要缴纳了消费税、增值税、营业税中的任何一种税,都必须同时缴纳城市维护建设税。

个体商贩及个人在集市上出售商品,对其征收临时经营的增值税,是否同时按其实缴税额征收城市维护建设税,由各省、自治区、直辖市人民政府根据实际情况确定。

外商投资企业和外国企业暂不缴纳城市维护建设税。

4.征税范围

城市维护建设税的征税范围比较广。具体包括城市、县城、建制镇,以及税法规定征收“三税”的其他地区。城市、县城、建制镇的范围,应根据行政区划作为划分标准,不能随意扩大或缩小各自行政区域的管辖范围。

5.城市维护建设税税率

城市维护建设税实行地区差别比例税率。按纳税人所在地的不同,税率分别规定为7%、5%、1%三个档次。不同地区的纳税人,实行不同档次的税率。具体适用范围是:

(1)纳税人所在地在城市市区的,税率为7%;

(2)纳税人所在地在县城、建制镇的,税率为5%;

(3)纳税人所在地不在城市市区、县城、建制镇的,税率为1%。

城市维护建设税的适用税率,一般规定按纳税人所在地的适用税率执行。但对下列两种情况,可按缴纳“三税”所在地的规定税率就地缴纳城市维护建设税。一是由受托方代收、代扣“三税”的单位和个人;二是流动经营等无固定纳税地点的单位和个人。

铁道部应纳城市维护建设税的税率为5%。

6.税收优惠

城市维护建设税是以消费税、增值税、营业税税额之和为计税依据并与“三税”同时征收的。这样,税法规定对纳税人减免“三税”时,相应也减免了城市维护建设税。因此,城市维护建设税基本上没有单独规定减免税。但对一些特殊情况,财政部和国家税务总局作了特案减免税规定:

(1)海关对进口产品代征增值税、消费税的。不征收城市维护建设税。

(2)对出口产品退还增值税、消费税的。不退还已缴纳的城市维护建设税。

(3)对于因减免税而需要进行“三税”退库的。城市维护建设税也可同时退库。(4)对个别缴纳城市维护建设税有困难的单位和个人。可由县(市)人民政府审批,酌情给予减免税照顾。

(二)城市维护建设税的计算

1.计税依据

城市维护建设税的计税依据是纳税人实际缴纳的消费税、增值税、营业税税额之和。

城市维护建设税以“三税”税额为计税依据,指的是“三税”实纳税额,不包括加收的滞纳金和罚款。因为滞纳金和罚款是税务机关对纳税人采取的一种经济制裁,不是“三税”的正税,因此,不应包括在计税依据之内。

2.应纳税额的计算

城市维护建设税的应纳税额按以下公式计算:

应纳税额=实际缴纳消费税、增值税、营业税税额之和×适用税率

【例11-1】地处县城的某国有企业,2010年9月份实际缴纳消费税税额30万元、增值税50万元、营业税20万元,试计算应纳的城市维护建设税额。

解:应纳税额=(50+30+20)×5%=5(万元)

【例11-2】地处县城的某国有企业,2010年8月份经当地税务稽查分局检查发现,该企业欠缴增值税5万元,偷漏营业税3万元。税务稽查分局除追缴了增值税和营业税款外,并处罚款10 000元。请计算该企业应补缴的城建税。

解:应补缴的城建税税额=(5+3)×5%=0.4(万元)

(三)城市维护建设税的会计处理

1.会计科目设置

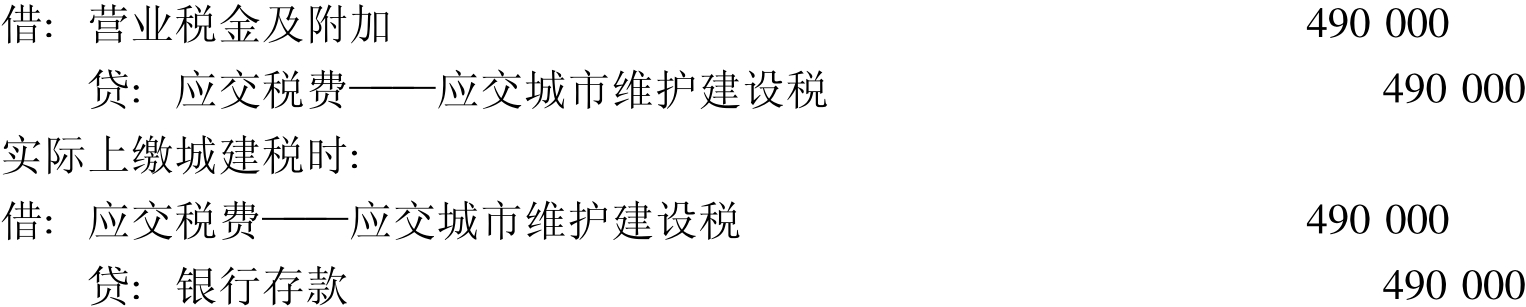

城市维护建设税的会计核算应设置“应交税费———应交城市维护建设税”科目。计提城市维护建设税时,应借记“营业税金及附加”科目,贷记本科目;缴纳城市维护建设税时,应借记本科目,贷记“银行存款”科目。本科目期末贷方余额反映企业应交而未交的城市维护建设税。

2.会计处理

【例11-3】红光汽车厂所在地为省会,当月实际已纳的增值税2 750 000元,消费税4 000 000元,营业税250 000元。试做相应会计处理。

则:应纳城市维护建设税=(2 750 000+4 000 000+250 000)×7%=490 000(元)

计提应纳的城建税时:

(四)城市维护建设税的纳税申报

城市维护建设税的征收管理、纳税环节、奖罚等事项,比照消费税、增值税、营业税的有关规定办理。

1.纳税环节

城市维护建设税是与增值税、消费税、营业税税额同时征收的。城市维护建设税的纳税环节,实际就是纳税人缴纳“三税”的环节。纳税人只要发生“三税”的纳税义务,就要在同样的环节,分别计算缴纳城市维护建设税。

2.纳税期限

由于城市维护建设税是由纳税人在缴纳“三税”的同时缴纳的,所以,城市维护建设税的纳税期限分别与“三税”的纳税期限相一致,不能按固定期限纳税的,可以按次纳税。

3.纳税地点

城市维护建设税的纳税地点和征收机关一般与增值税、消费税和营业税的纳税地点和征收机关相同,针对一些比较复杂并有特殊性的纳税地点问题,财政部和国家税务总局作了如下规定:

(1)代扣代缴、代收代缴增值税、消费税、营业税的企业单位和个人,在代征代扣地缴纳;

(2)跨省开采油田的,由油井所在地缴纳;

(3)管道局输油取得收入的,由取得收入所在地缴纳;

(4)流动经营无固定场所的,在经营地缴纳。

4.纳税申报

①城市维护建设税纳税申报表。纳税人应按照条例的有关规定及时办理纳税申报,并如实填写“城市维护建设税纳税申报表”,以上海市工商企业城建税等税费申报表为例进行说明。(见表11-1)

表11-1上海市工商企业城建税等税费申报表

②填表说明

第一,本表作为流转税申报表附件,根据财政、税收法规规定的申报日期如实申报。

第二,“经济类型”按税务登记证件上的“经济类型”项目填写。

第三,“税务登记号”指税务登记证件上“国(地)税户字……号”的“字……号”之间15位号码;“税务管理码”指税务登记证件上右上角的税务管理码15位号码。

第四,“电脑编码”指由本市税务机关计会部门赋予企业的代码。

第五,“注册类型”按本市税务机关计会部门的税票上的注册类型填写。

第六,本表一式叁份,税务机关留存两份,退企业一份。

二、教育费附加会计

(一)教育费附加概述1.教育费附加的概念

教育费附加是对缴纳增值税、消费税、营业税的单位和个人,就其实际缴纳的税额为计算依据征收的一种附加费。教育费附加是为加快地方教育事业,扩大地方教育经费的资金而征收的一项专用基金。1986年4月28日国务院颁布了《征收教育费附加的暂行规定》,决定从同年7月1日开始在全国范围内征收教育费附加。

2.教育费附加的特点

(1)专项资金,专款专用。

(2)具有特定用途,由教育部门统筹安排,专门用于中小学教学设施和改善办学条件。

(3)对外商投资企业和外国企业不征收。3.教育费附加的纳税人和征税范围与城市维护建设税相同。4.教育费附加计征比率现行教育费附加征收比率为3%。但对生产卷烟和烟叶的单位减半征收教育费附加。

5.教育费附加的减免规定

(1)对海关进口的产品征收的增值税、消费税,不征收教育费附加。

(2)对由于减免增值税、消费税和营业税而发生退税的,可同时退还已征收的教育费附加。但对出口产品退还增值税、消费税的,不退还已征的教育费附加。(二)教育费附加的计算1.计征依据

教育费附加对缴纳增值税、消费税、营业税的单位和个人征收,以其实际缴纳的增值税、消费税和营业税为计征依据,分别与增值税、消费税和营业税同时缴纳。

2.教育费附加的计算

教育费附加的计算可分为两种情况:一是一般单位和个人;二是卷烟和烟叶生产单位。

(1)一般单位和个人教育费附加的计算公式:

应纳教育费附加=实纳增值税、消费税、营业税×征收比率

【例11-4】某市区一企业2008年10月份实际缴纳增值税200 000元,缴纳消费税

300 000元,缴纳营业税100 000元。计算该企业应缴纳的教育费附加。

解:应纳教育费附加=(实际缴纳的增值税+实际缴纳的消费税+

实际缴纳的营业税)×征收比率

=(200 000+300 000+100 000)×3%

=18 000元

(2)卷烟和烟叶生产单位教育费附加的计算公式:

应纳教育费附加=实纳增值税、消费税×征收比率×50%

(三)教育费附加的会计处理

与城市维护建设税相同。

(四)教育费附加的纳税申报

与城市维护建设税相同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。