二、既非控制又非重大影响的长期股权投资

当投资公司持有被投资公司股权份额低于20%时,一般认为这样的股权不足以对被投资公司的经营、投资和筹资决策产生重大影响。对于既非控制又非重大影响的股权投资,如果其公允价值不能可靠确定,会计处理通常采用成本法[1]。所谓成本法是指投资企业在取得股权投资后,长期投资账户余额不随被投资企业经营损益的变化而变动,一般应保持初始确认的原投资成本数额,只有在收到被投资企业分派的现金或其他资产股利时,才确认股权投资收益。举例说明如下:

例11-1 假设P公司于2006年1月1日以$300000取得S公司10%有表决权的股份。S公司发行在外的普通股股数为100000股。2006年内P公司所持有的S公司股权份额未变。S公司2006年的净收益为$200000,2007年1月宣布并发放现金股利$80000。

P公司持有S公司的股权比例低于20%,对S公司的决策没有重大影响。根据上述资料P公司会计处理如下:

(1) 投资取得日初始确认和计量及记录

2006年1月1日取得S公司有表决权股份,按照实际取得成本$300000,初始确认,作会计分录如下:

借:长期投资——S公司普通股 300000

贷:现金 300000

2006年S公司获取净收益$200000,由于P公司对S公司的经营决策没有重大影响,P公司不需要作任何会计分录,S公司的经营成果导致股东权益的变动不在长期股权投资的账户中反应。

(2) 2007年1月1日S公司宣布并发放现金股利$80000,P公司收到现金股利$8000,确认投资收益作会计分录如下:

借:现金 8000

贷:投资收益 8000

对于既非控制又非重大影响的权益证券投资,美国第115号会计准则《投资于债券和权益性证券的会计处理》,将这类投资归类为可出售投资(Available-for-Sale Investments)。第39号国际会计准则将这类投资定义为可出售投资包含于金融资产之中。对于公允价值能够可靠确定的可出售投资,其后续计量美国会计准则和国际会计准则都要求采用公允价值计量。与短期投资或交易性投资不同的是,可出售投资公允价值变动产生的损益直接计入所有者权益[2]。可出售投资采用公允价值后续计量要点如下:

第一,实际取得成本对长期股权投资进行初始确认与计量。

第二,持有期内,当被投资公司宣布发放现金股利时确认股利收入,但在会计期末应按照市场价值调整长期股权投资的账面价值,确认未实现的持有利得或损失直接计入所有者权益。

第三,在出售长期股权投资时,比较账面价值和处置收入,确认出售的利得或损失。

沿用例11-1,假设2007年内P公司所持有的S公司股权份额未变。S公司为上市公司,其2006年度的净收益为$200000,年末每股市价为$32。2007年1月S公司宣布并发放现金股利$80000。

初始确认和收取现金股利的会计确认与前相同,于12月31日按公允价值调整长期投资的账面价值,并在所有者权益中确认公允价值变动损益。

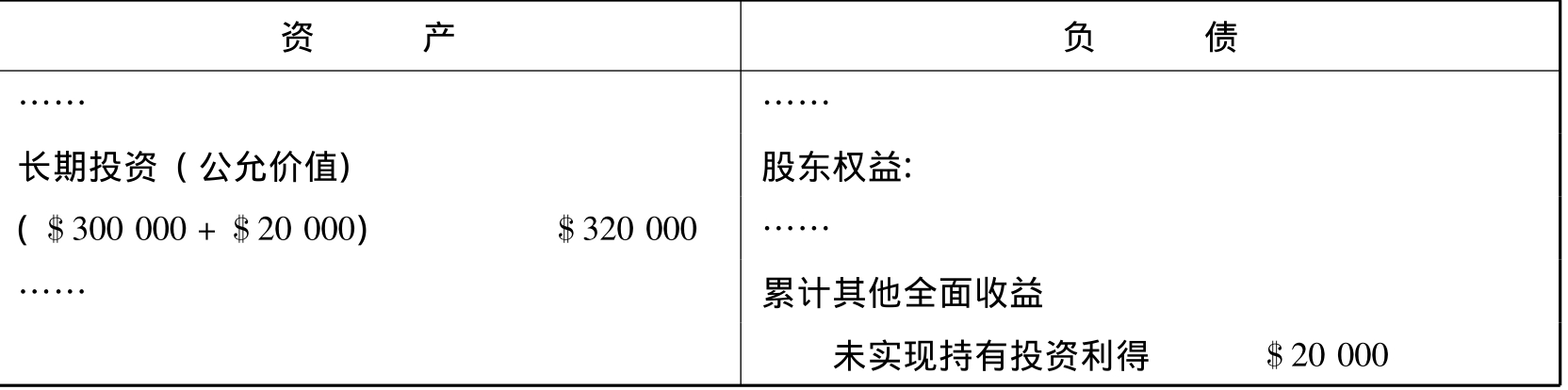

2006年12月31日S公司的每股市价为$32元,P公司所持S公司股票的市值总额为$320000(=100000×10%×$32),高于长期投资的账面价值$300000,P公司应按照市价调整长期投资账面价值,并确认长期投资的未实现持有利得$20000。根据美国会计准则一般计入综合收益列于所有者权益项下。

借:长期投资备抵 20000

贷:综合收益——未实现持有投资利得 20000

上述分录中的“长期投资备抵”账户是长期投资账户的调整账户。借方余额为投资账户的附加,长期投资账户的余额(如$300000)同该账户的余额(如$20000,假定当期没有其他业务对它的影响)相加得到期末长期投资的存置价值,即公允价值(如$320000);备抵账户的贷方余额为投资账户的抵减,长期投资账户的余额减去该账户的余额得到期末长期投资的存置价值,即公允价值。

而可出售投资形成的未实现持有利得或损失计入综合收益项目,可以按照以下的方式列报:

在收益表中净收益项目之下的其他全面收益部分中,或在单独的全面收益表中列报。

在资产负债表中留存收益项目之下的累计其他全面收益部分中列报。

在2006年12月31日的资产负债表中有关长期股权投资的项目列示如表11-1:

表11-1

如果S公司发放股票股利,作为投资企业的P公司不需要确认投资收益,只是对收取股票股利及长期股权投资中所持S公司的普通股股数增加的情况进行备忘登记。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。