四、银行往来调节表

根据前述现金内部控制的基本要求,一般情况下,企业日常现金收支(零用现金支付范围除外)都要通过银行进行。在每个月末,开户银行会向企业报送银行结单(Bank Statement),上面记录着当月银行替客户支出和收入的每一笔现金的金额及日期的详细情况,同时附上要交由企业作账和对账用的原始单据,如银行代付水电费的借项通知单,已付讫的支票存根等。企业应设置专人来负责按时核对和审查银行结单的每一笔记录是否与企业自己的相关账簿的记录一致,不一致的情况要核实并追查原因,以此来达到借助银行来进行现金内部控制的目的。

(一) 未达账项

在进行银行结单与企业账簿的核对时,往往会发现银行结单余额与企业自己记录的银行账户的同日余额不相等。出现这种情况并不奇怪,其原因在于:一是存在未达账项(Unrecorded Items),二是企业或银行本身发生记账错误。第一种情况是指对于同一笔收或付的款项,由于企业和银行之间结算凭证的传递时差导致一方已登记入账,而另一方尚未入账。这样的会计事项我们将其称为未达账项。例如:企业会委托银行代其定期支付水电费,银行支付之后,当即在企业的存款账户上减去这笔金额,而企业当时并不知道支付的情况,所以企业自己的现金账上就没能按时记录这笔支付。实际工作中,银行通常在月末才随同银行结单一起将包括此类银行代付项目的结算单据在内的凭证传送给企业。于是,这种未达账项就造成了月末银行结单余额与企业现金账余额的不相符。第二种情况(即企业或银行本身发生记账错误)也时有发生,企业与银行之间款项往来频繁,难免会出差错。所以及时发现错误并更正很重要,这也是双方有必要定期核对账目的原因之一。

通常,未达账项多发生在期末对账之前的若干天内,可归纳为以下四类情况:

(1) 企业已入账而银行未入账收入。如正在送存过程中的存款(Depositsin Transit),此时,企业已借记“现金”账,而银行尚未收妥存款。

(2) 企业已入账而银行未入账的现金支出。如企业签发给他人的支票,企业已入账而银行未入账的现金支出,这样的情况称为签发在外的支票(Outstanding Checks),此时,企业已贷记“现金”账,而银行尚未办理相应款项的支出。

(3) 银行已入账而企业未入账的收入。如企业往往委托银行代其收取到期本票(Promissory Note)的款项,当银行收妥款项并入账时,企业并不了解情况而无从作账,通常,银行在月末向企业递送银行结单时才同时附送通知企业本票金额已收到的贷项通知单。

(4) 银行已入账而企业未入账的现金支出。如银行要按其收费标准定期从企业的存款账户上扣除银行服务费(Bank Service Charges),企业当时并不知道收费的具体情况,要直到月末银行递送银行结单时,才收到附送的通知企业已扣收服务费的借项通知单。

在实际工作中,期末收到银行结单之后,相关人员应将企业现金账簿以及支票登记簿的记录与银行结单逐笔核对,对于核对不一致的项目要区分情况处理:其一,若是企业自己的错误应及时更正;其二,若是银行的错误及时与银行沟通解决,通常,银行查证并订正自己的记录后,会在下月递送的银行结单中予以列示,企业相关人员应连续关注直到错误最终更正无误;其三,若是一方已登账而另一方未登账的项目应作为未达账项。

(二) 银行往来调节表

对于上述存在的不一致,需要编制一张银行往来调节表(Bank Reconciliation)来总结并解释不一致的原因。该表编制的逻辑基础在于:在银行和企业各自现有的余额基础上,如果双方更正了各自的错误,并假设双方各自的未达账项都已补记入账后,这时,双方的记账余额应相等。这种方法称为余额调节法,可用公式表示如下:

银行结单余额+(1)-(2)±银行记账错误=企业银行存款余额

+(3)-(4)±企业记账错误

注:(1)、(2)、(3)、(4)分别指“(一)未达账项”中的四类情况。

下面举例说明银行往来调节表的编制方法:

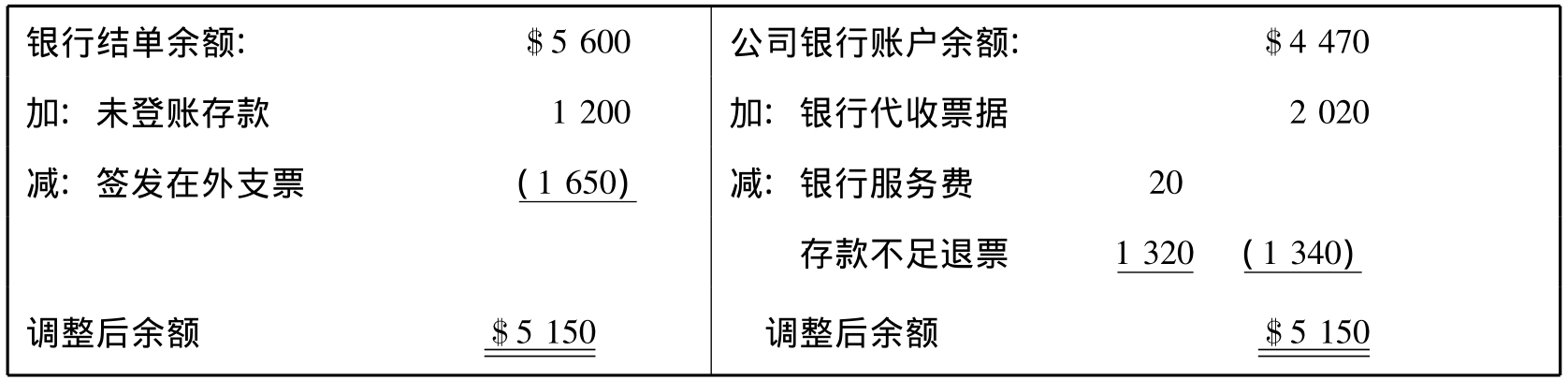

例5-6 假设2007年10月31日迅腾公司现金账户中银行存款余额为$4470,银行结单余额$5600,通过核对现金日记账、支票登记簿和银行结单,取得以下资料:

(1) 10月31日送存银行$1200,银行未登账;

(2) 10月28日签发支票#709购货,货款$1650,供货商尚未提款;

(3) 10月30日银行代公司收取到期应收票据,本息共$2020(其中利息$20),贷项通知单随同银行结单送达;

(4) 银行收取本月服务费$20,附借项通知单;

(5) 因A公司存款不足,银行退还存入的A公司签发$1320支票一张,经查,为A公司偿付赊购款的支票。

根据以上资料编制银行往来调节表如表5-1:

表5-1 银行往来调节表

2007年10月31日

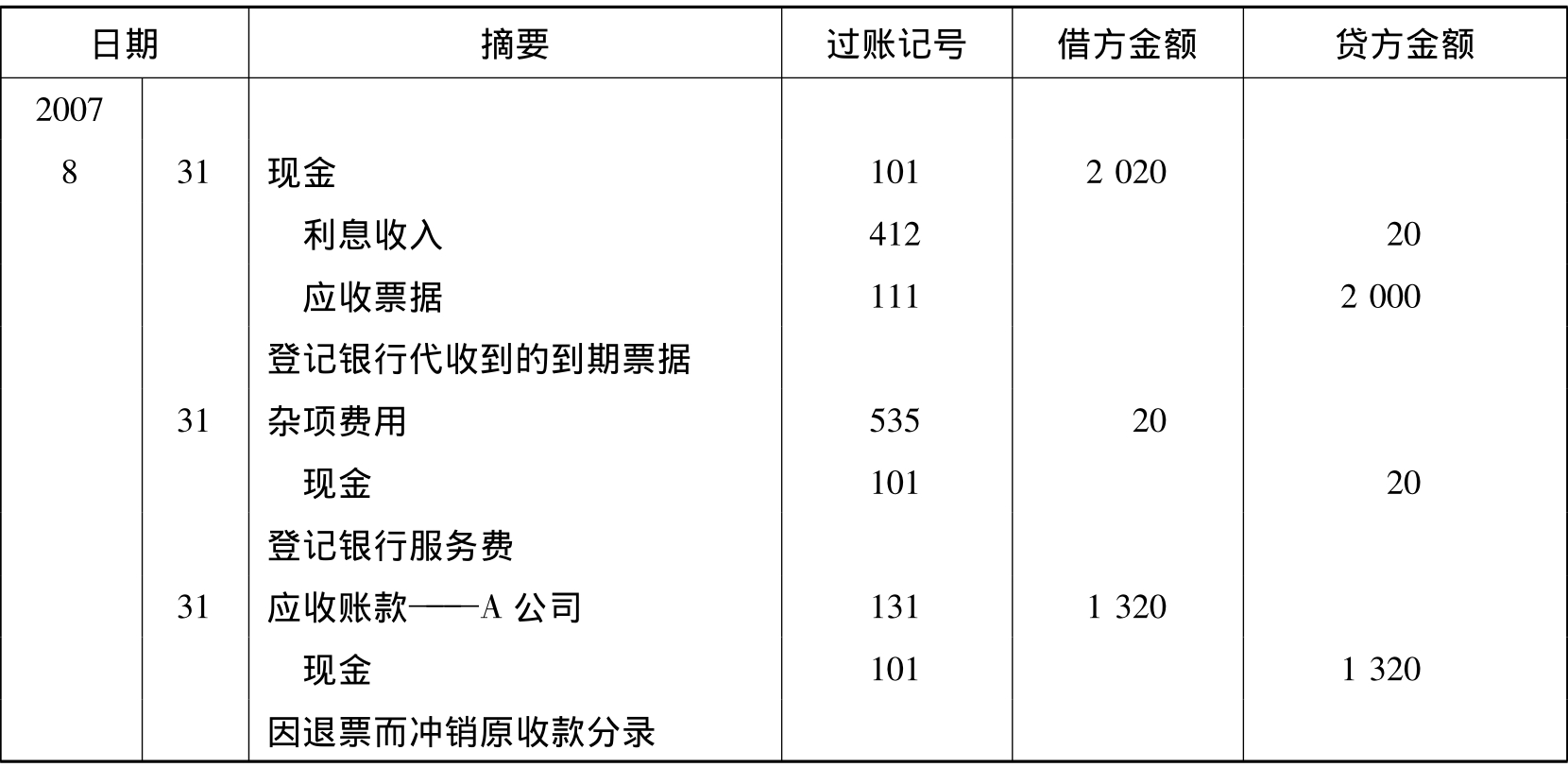

(三) 根据银行往来调节表登记日记账

通过上述银行往来调节表的编制可以看出,调整后的余额是企业将其一切未达账项入账并订正可能发生的错误后应得的正确结果。因此,为了在资产负债表上正确报告期末现金的余额,仅仅编制银行往来调节表是不够的。企业还需要根据银行往来调节表和随银行结单一同收到的相关单据凭证来补记自己的未达账项及更正记账错误,这项工作同样要按正常的会计程序通过登记日记账及过账到“现金”等分类账来完成。这样完成了上述登账工作后,“现金”账户所显示的期末余额就是企业期末将编制到资产负债表上的“现金”项目的列示金额。

例5-7 沿用例5-6,根据其(3)、(4)、(5)项资料及相关凭证登记日记账分录如表5-2:

表5-2 迅腾公司普通日记账

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。