二、收益表及其要素

收益表也称为损益表,是企业的基本报表之一。收益表可以采用多步式,也可以采用单步式,但都遵循收入与费用配比的基本模式。

(一) 收益表基本模式

收益表(Income Statement)是反映企业在一定期间内经营活动成果的报表,经营活动成果是企业经营活动收入与费用相配比的结果,所以收益表的基本模式是:

收入-费用=收益

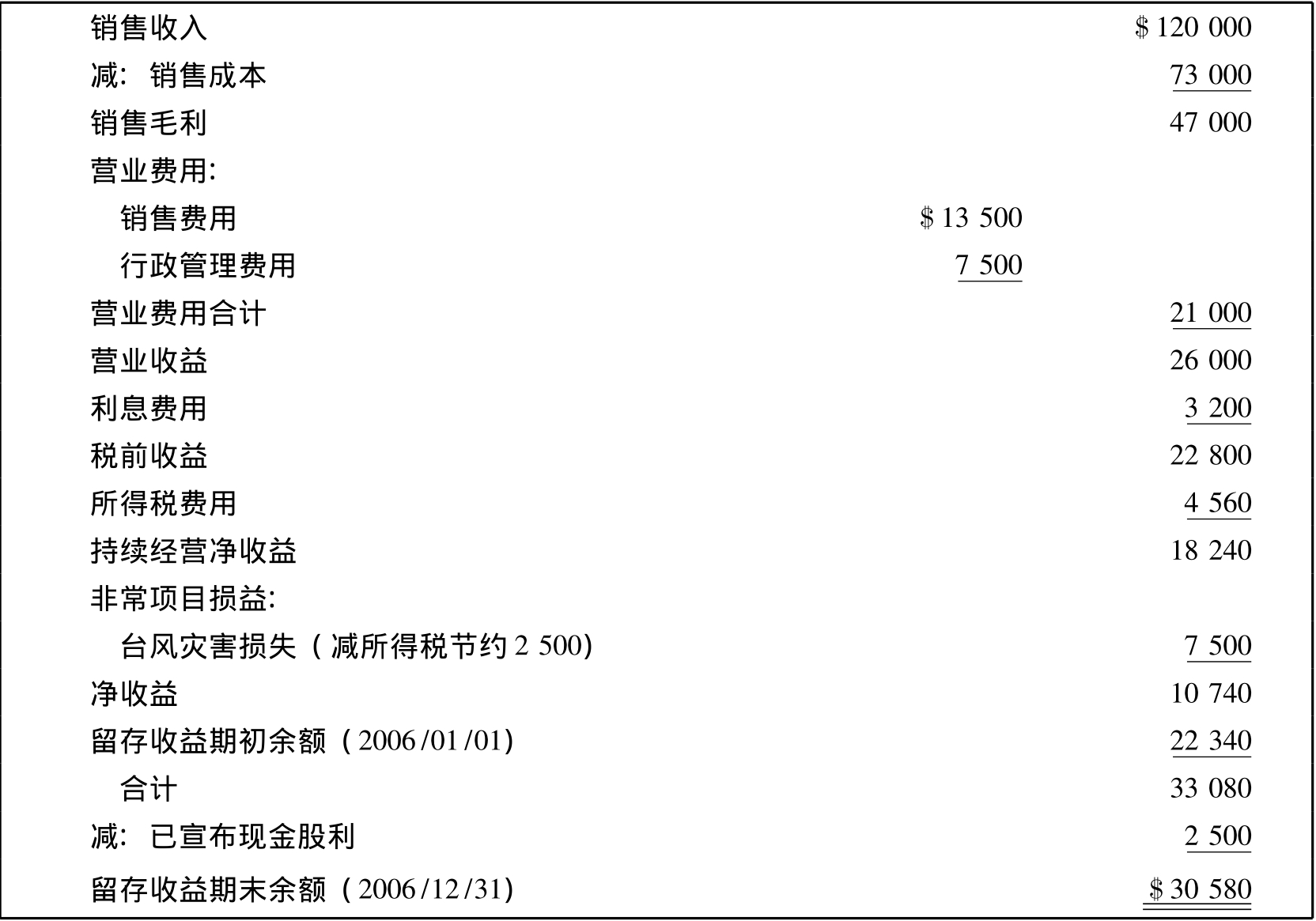

企业除了正常营业活动和所有者对企业投资及企业向所有者分派等交易和事项外,某些偶发性事项或交易及其他事项可能引起企业净资产的增加或减少,称之为利得或损失。在编制损益表时,收入减去费用,其差额称为营业收益。利得和损失在收益表上应作为单独项目列示于正常收益之下,如兰德公司2006年因台风导致非常损失$7500(税后)单独列示于正常收益之后,公司营业收益减去损失加上利得即为企业的净收益。可见,收入、费用、利得和损失是构成收益表的基本要素。表1-2为兰德公司2006年度的收益表,收益表计算出的净收益反映于年末资产负债表的留存收益之中。

财务会计准则并未将留存收益表(Statement of Retained Earnings)列为主要报表之一,但大多数公司的年度财务报表都包括留存收益表或股东权益变动表。

留存收益表反映企业留存收益的变动情况,内容包括留存收益的期初余额、本期的净收益(或亏损)、留存收益的分派和留存收益的期末余额。留存收益表上的留存收益期末余额应同资产负债表上的数额相一致。有些企业将收益表和留存收益表合为一体,称为收益及留存收益表,如表1-2所示。

表1-2 兰德公司收益表和留存收益表(2006年度,截至于12月31日)

(二) 收益表的基本要素

1.收入

收入(Revenue)是指企业在某一期间内,通过销售商品或提供劳务,或构成其不断进行的主要营业活动的其他业务而实现的收入。企业取得收入会导致现金或其他资产的流入,或负债的减少(或两者兼而有之)。收入的确认应遵循收入实现的基本原则。

2.费用

费用(Expenses)是指企业在赚取收入的经营活动过程中发生的各项耗费。企业发生费用会导致现金或其他资产的流出,或其他资产的耗费或负债的增加(或两者兼而有之)。

3.利得

利得(Gain)是指企业由于主要经营活动以外的或偶然发生的交易,以及在某一期间内除了由于收入或所有者投资以外的其他所有交易及事项引起的所有者权益的增加,如商业企业处置其固定资产所获取的收益。

4.损失

损失(Losses)是指企业由于主要经营活动以外的或偶然发生的交易,以及在某一期间内除了由于费用或企业向所有者分派以外的其他所有交易及事项引起的所有者权益(净资产)的减少,如企业因自然灾害所发生的损失等。

5.综合收益

综合收益(Comprehensive Income)也称全面收益,是指企业在某一期间内除了所有者投资和企业向所有者分派以外,即除权益性交易以外的其他所有交易或事项引起的所有者权益(净资产)的变动。收入、费用、利得和损失都是综合收益的组成部分,但综合收益不限于收入、费用、利得和损失,而是按照总括概念确定的收益。

值得注意的是,在许多情况下,企业收益表上报告的净收益并非上述综合收益的概念,例如第五章短期投资中可出售证券按市价列报,市价与成本之间差额形成的未实现利得或损失,可以视为综合收益的组成部分。但对可出售证券上未实现利得或损失,会计准则规定不计入当期损益而直接列入资产负债表的权益项目之中。

资产、负债、所有者权益、收入、费用、利得、损失、综合收益、所有者向企业投资和企业对所有者的分派称为会计的十大要素,美国财务会计准则委员会的“财务会计概念公告”第六号《财务报表的基本要素》对十大要素进行了定义。该委员会除了要求企业报告净收益外还要求企业报告综合收益,综合收益表可以采用不同格式。关于综合收益表的编制将在高一级的会计课程中介绍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。