第三节 商业企业的收益表

收益表也称损益表、利润表。收益表报告的是会计主体在一定时期内的经营成果,它是对资产负债表中留存收益项目在本期所发生变化的详细说明。收益表的列报方式有单步式和多步式两种。

一、商业企业收益表的基本结构

商业企业的收益表在对外报告时一般都按照多步式编制。这种编制方法可以清晰地反映企业利润的形成过程和利润的结构,以便于信息使用者对其盈利能力作出判断。所谓多步式收益表是通过对当期的收入、费用、支出项目按性质加以归类,按企业利润形成的主要环节分别列示一些中间性收益指标,分步计算得出企业当期净收益。商业企业的收益表具有明显的行业特点,其具体结构如表4-4所示(本表只列经营业务部分)。

表4-4 商业企业收益表

方泰公司收益表(局部)

2011年12月 单位:元

由表4-4可见,商业企业的收益表一般包括六个层次的内容:

1.销售净额

销售净额=销售收入-销售退回和折让-销售折扣

2.销售成本

销售成本=可供销售商品成本-期末存货成本

3.销售毛利

销售毛利=销售净额-销售成本

4.营业收益

营业收益=销售毛利-营业费用

5.税前收益

企业除了经营过程中获得的营业收益外,还可能会发生一些非经营性或偶然发生的利得和损失,这些项目也会影响到企业最终的经营成果。

税前收益=营业收益+其他收入和利得-其他费用和损失

6.净收益

净收益=税前收益-所得税费用

二、商业企业的营业费用

在商业企业的收益表中,有关商品购销业务的相关内容已在前面作了介绍,这里仅就收益表中的营业费用问题进行阐述。收益表中的其他内容会在后面的有关章节介绍。

营业费用是指商业企业在正常经营活动中发生的除商品销售成本以外的各种费用。一般可划分为销售费用和管理费用两类。销售费用是指企业在销售商品过程中发生的各种费用,例如广告费、运输费、仓储费、保险费、包装费、坏账费用、销售人员薪酬、业务费、销售场地的租金和水电费、销售设施折旧费以及销售耗用的物料用品费等。管理费用是指企业在组织和管理经营活动过程中发生的各种费用,例如管理人员薪酬、办公场地的租金、水电费和保险费、办公用品费以及办公设施的折旧费等。

企业在对营业费用进行会计处理时,为了对外报告的方便,可以按照销售费用和管理费用设置总账账户予以记录,同时为了满足内部管理的需要,又可在这个基础上按照费用的具体内容设置明细账户(如管理费用可细分为职员薪酬、差旅费、水电费等)进行详细记录。

对营业费用的会计处理,应遵循权责发生制和配比原则。这其中既有直接支付费用的会计处理,又涉及应计费用或递延费用的期末账项调整等方面。商业企业对本期发生并应予确认的营业费用,借记相关的费用账户,贷记“现金”、“应付费用”、“累计折旧”等账户。例如,以现金支付本期管理部门发生的水电费,应借记“管理费用”账户,贷记“现金”账户。对当期发生但尚未支付的销售人员薪金,借记“销售费用”账户,贷记“应付工薪”账户。

【例4-13】承前例,假设方泰公司2011年12月以现金支付本月发生的营业费用共计3817元,其中,销售部门2785元(包括前述支付的运费150元)、管理部门1032元;月末确定本月最后一周应付员工薪酬共计550元,其中,销售部门400元、管理部门150元。方泰公司编制会计分录如下:

借:销售费用 3185

管理费用 1182

贷:现金 3817

应付工薪 550

三、结账

期末,当企业编制完财务报表之后,应将全部收入和费用类账户结清,从而结束一个会计循环过程。在前面第三章中我们已经学习了这一结账过程,其基本程序在此依然适用。

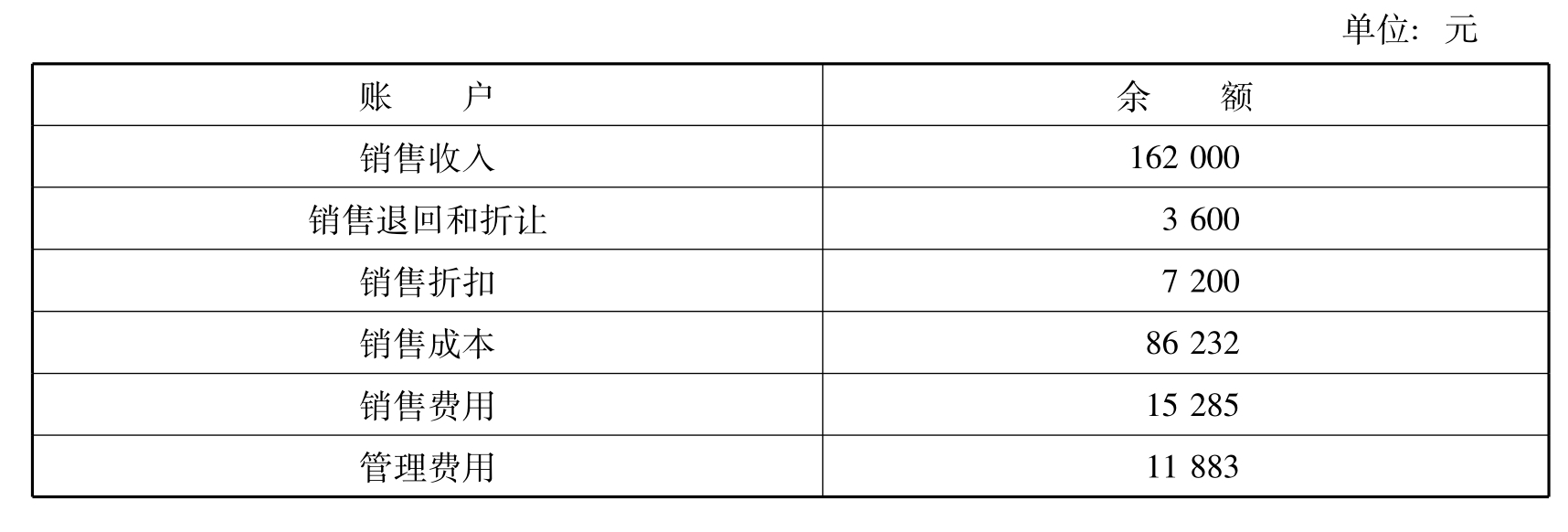

【例4-14】承前例,假设方泰公司2011年末各收入和费用类账户余额如下:

方泰公司编制结账会计分录如下:

(1)结转当年销售净额:

借:销售收入 162000

贷:销售退回和折让 3600

销售折扣 7200

收益汇总 151200

(2)结转当年销售成本和营业费用:

借:收益汇总 113400

贷:销售成本 86232

销售费用 15285

管理费用 11883

(3)结转当年营业收益:

本年营业收益=151200-113400=37800(元)

借:收益汇总 37800

贷:留存收益 37800

将结账分录过入分类账后,所有的收入、费用类账户及“收益汇总”账户都被结清,即将所有临时性账户余额结为零。随着一个新的会计期间的展开,收入、费用类账户又重新开始归集属于新会计期间的收入和费用,而“留存收益”账户期末余额将列报在资产负债表的所有者权益中。

本章提示:

关于收益的确认和计量,即收入与费用的确认和计量,商业企业比较明晰简单,而有些行业比较复杂,如长期建造合同、让渡资产使用权、金融服务等,这些类型业务的收益确认相对于商业企业较为复杂。本章以商业企业为例介绍了收益确认的基本原理与方法。同时为掌握一般原理,避免一一介绍我国具体准则,本章将现金折扣简单处理,直接冲减购货成本。第五章存货成本将作同样处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。