第三节 财产清查的处理

一、财产清查结果的处理程序

通过财产清查所发现的财产管理和核算方面存在的问题,应当认真分析研究,以有关的法令、制度为依据进行处理。为此,应切实做好以下几个方面的工作:

(一)核准数字,查明差异,分析原因

通过财产清查所确定的清查资料和账簿记录之间的差异,如财产的盘盈、盘亏和多余积压,以及逾期债权、债务等,都要认真查明其性质和原因,明确经济责任,按照规定程序经有关部门批准后,予以认真严肃的处理。

(二)调整账簿记录,做到账实相符

财产清查的重要任务之一就是为了保证账实相符,财会部门对于财产清查中所发现的差异必须及时地进行账簿记录的调整。由于财产清查结果的处理要报请审批,所以,在账务处理上通常分两步进行。第一步,将财产清查中发现的盘盈、盘亏或毁损数,通过“待处理财产损溢”账户,登记有关账簿,以调整有关账面记录,使账存数和实存数相一致。第二步,在审批后,应根据批准的处理意见,再从“待处理财产损溢”账户转入有关账户。

(三)认真总结,加强管理

财产清查以后,针对所发现的问题,应当认真总结经验教训。同时,要建立和健全以岗位责任制为中心的财产管理制度,切实提出改进工作的措施,进一步加强财产管理。

二、财产清查结果的账务处理

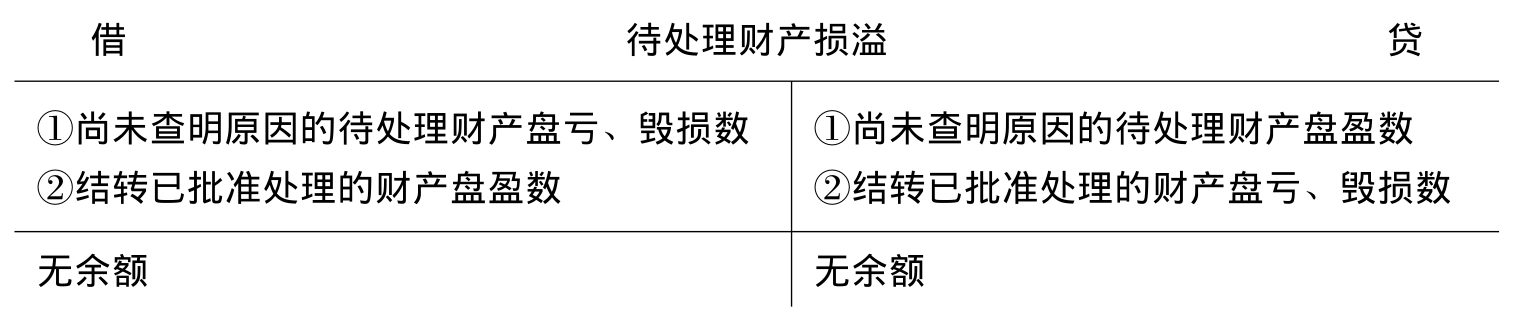

“待处理财产损溢”账户,专门用来核算企业在财产清查过程中查明的各种财产盘盈、盘亏和毁损的价值,物资在运输途中发生的非正常短缺与损耗,也通过本账户核算。该账户的借方登记各种财产物资的盘亏、毁损数及按照规定程序批准的盘盈转销数,贷方登记各种财产物资的盘盈数及按照规定程序批准的盘亏、毁损转销数。各项待处理财产损溢,应于期末前查明原因,并根据所在单位的管理权限,经批准后,在期末结账前处理完毕,处理后本账户应无余额。

(一)存货清查结果的处理

对于财产清查中各种材料、在产品和产成品的盘盈和盘亏,现举例说明其会计处理。

【例8-1】某企业某月份在财产清查过程中,发现盘盈原材料10斤,价值共计340元。

(1)报经批准前,根据实存账存对比表的记录,编制会计分录如下:

借:原材料 340

贷:待处理财产损溢 340

(2)经反复核查,盘盈材料属于自然升溢,所以,经批准冲减本月管理费用,编制会计分录如下:

借:待处理财产损溢 340

贷:管理费用 340

【例8-2】某企业某月份在财产清查中,发现购进的甲材料实际库存较账面库存短缺1500元,增值税税率17%。

(1)报经批准前,先调整账面余额,编制会计分录如下:

借:待处理财产损溢 1755

贷:原材料——甲材料 1500

应交税费——应交增值税(进项税转出)255

(2)报经批准,发现属于定额内的自然损耗,则应作为管理费用,计入当期损益,编制会计分录如下:

借:管理费用 1755

贷:待处理财产损溢 1755

【例8-3】某企业某月份在财产清查中,发现库存A商品盘亏10000元,增值税1700元。经查,是由于管理人员张某的过失造成的,经批准决定应当由过失人赔偿,编制会计分录如下:

(1)批准前:

借:待处理财产损溢 11700

贷:库存商品——A商品 10000

应交税费——应交增值税(进项税转出) 1700

(2)批准后:

借:其他应收款——张某 11700

贷:待处理财产损溢 11700

【例8-4】某企业某月份在财产清查中,盘亏B商品5000元,增值税税率17%。经查,是由于非常灾害造成的损失,经批准应列作营业外支出,编制会计分录如下:

(1)批准前:

借:待处理财产损溢 5850

贷:原材料——B商品 5000

应交税费——应交增值税(进项税转出) 850

(2)批准后:

借:营业外支出 5850

贷:待处理财产损溢 5850

(二)固定资产清查结果的处理

盘盈固定资产,应作为前期差错处理,即报经批准处理前应先通过“以前年度损益调整”账户核算。借记“固定资产”账户,贷记“以前年度损益调整”账户。

【例8-5】某企业在财产清查中,盘盈设备一台,其全新的市场价值70000元,七成新,则编制会计分录如下:

借:固定资产(70000×70%) 49000

贷:以前年度损益调整 49000

发现盘亏时,应按盘亏固定资产的净值借记“待处理财产损溢”账户,按已提折旧额借记“累计折旧”账户,按原值贷记“固定资产”账户。报经规定程序批准后,按盘亏规定资产的原值扣除累计折旧、过失人及保险公司赔偿款后的差额借记“营业外支出”账户,同时按过失人及保险公司赔偿款借记“其他应收款”等账户,按盘亏固定资产的净值贷记“待处理财产损溢”账户。

【例8-6】某企业在财产清查中,发现盘亏设备一台,设备原值80000元,已计提折旧30000元。

(1)批准前,编制会计分录如下:

借:待处理财产损溢 50000

累计折旧 30000

贷:固定资产 80000

(2)经批准,盘亏的设备可由保险公司赔偿其中的30000元,编制会计分录如下:

借:其他应收款——保险公司 30000

营业外支出 20000

贷:待处理财产损溢 50000

(三)库存现金清查结果的处理

【例8-7】某企业在财产清查中,发现盘盈现金180元,经反复核查,未查明原因,报经批准作为营业外收入处理,则编制会计分录如下:

(1)批准前:

借:库存现金 180

贷:待处理财产损溢 180

(2)批准后:

借:待处理财产损溢 180

贷:营业外收入 180

【例8-8】某企业在财产清查中,发现盘亏现金1100元,经反复核查,发现是由于出纳人员周鸣保管失误造成,则编制会计分录如下:

(1)批准前:

借:待处理财产损溢 1100

贷:库存现金 1100

(2)批准后:

借:其他应收款——周鸣 1100

贷:待处理财产损溢 1100

(四)应收、应付款项清查结果的处理

企业无法收回的应收款和无法支付的应付款,在报经批准后,应按规定的方法进行会计处理,已计提坏账准备的通过“坏账准备”账户核算,不通过“待处理财产损溢”账户进行核算。

【例8-9】在财产清查中,查明确实无法收回的账款30000元,经批准作为坏账损失。编制会计分录如下:

借:坏账准备 30000

贷:应收账款——××单位 30000

【例8-10】在财产清查中,查明确实无法支付的应付购货款项80000元,转作营业外收入。编制会计分录如下:

借:应付账款——××单位 80000

贷:营业外收入 80000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。