第二节 财产清查的内容和方法

为了实施财产清查工作,应组成由会计部门牵头的清查小组,制订好清查计划,准备好计量器具和各项登记表格等。

一、货币资金的清查

(一)库存现金的清查

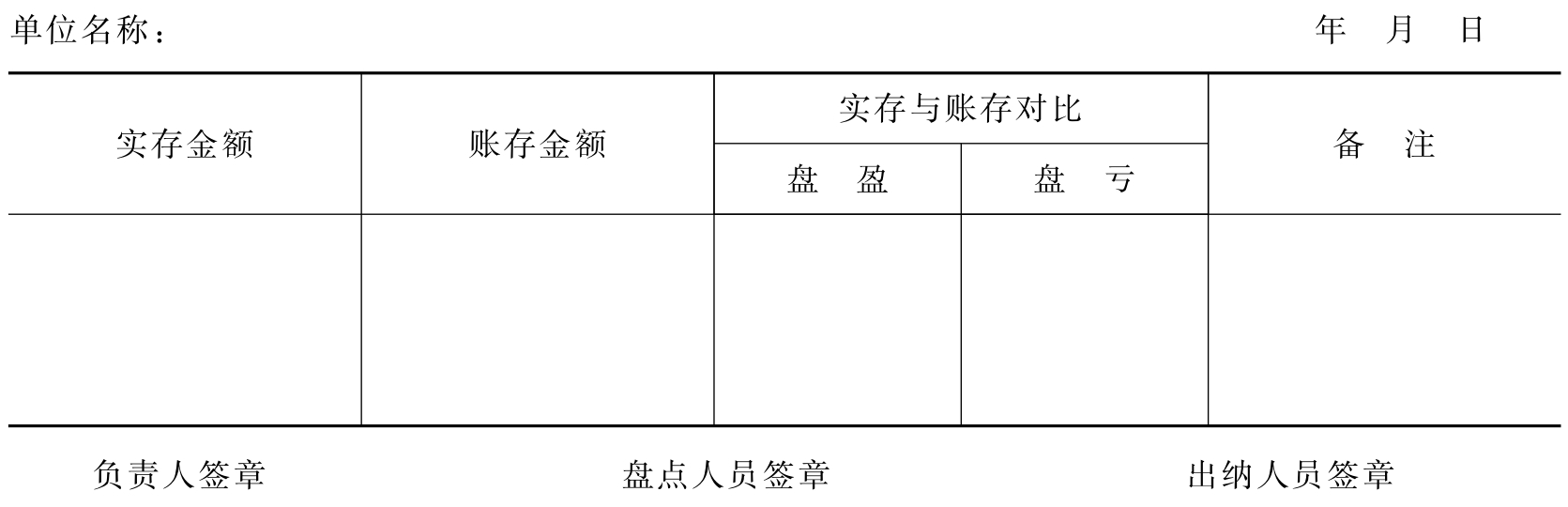

库存现金的清查是通过实地盘点法,确定库存现金的实存数,再与现金日记账的账面结余额进行核对,以查明盈亏情况。这种清查方法比较省时、省力,但只采用这种清查方法不够严密,容易出漏洞,因此,在实际工作中,除了由出纳人员对现金进行经常性清查外,还应由清查小组对库存现金进行定期或不定期清查。清查时,出纳人员必须在场,发现盘盈或盘亏,应填制“现金盘点报告表”,并由盘点人员和出纳人员签章。“现金盘点报告表”兼有“盘存单”和“实存账存对比表”的作用,是反映现金实有数和调整账簿记录的重要原始凭证。其一般格式如表6-1所示。

表6-1 现金盘点报告表

(二)银行存款的清查

银行存款的清查,是采用与开户银行核对账目的方法进行的,即将本单位的银行日记账与开户银行定期送来的“对账单”逐笔进行核对,以查明账实是否相符。

在核对双方账目前,应先检查银行存款日记账记录是否完整正确,逐一核对银行存款的收付款凭证是否全部入账,以保证账证相符,再将银行存款日记账上的每笔业务与银行对账单逐笔勾对。当发现双方账面余额不一致时有两种可能,一方面可能是某一方账簿记录发生错记漏记,应予及时查清更正;另一方面可能是由于双方凭证传递时间上的差异,而发生未达账项所致。

所谓未达账项是指企业与银行之间对于同一项业务,由于取得凭证的时间不一致记账时间不一致,而发生的一方已取得结算凭证已登记入账,而另一方由于未取得结算凭证尚未入账的款项。

未达账项有以下四种情况:

(1)企业已收、银行未收;

(2)企业已付,银行未付;

(3)银行已收,企业未收;

(4)银行已付,企业未付。

上述任何一种未达账项存在,都会使银行存款日记账余额与银行对账单的余额不符。因此,在与银行对账时,必须注意有无未达账项。把双方账目上都有的记录排除掉,挑出有可能是未达账项的记录,并根据未达账项编制银行存款余额调节表,以检查银行存款日记账的正确性,以便检验双方的账面余额是否一致。

实际工作中,企业银行存款日记账的记录与银行账面上反映的企业银行存款余额很难一致。这是因为除了企业或银行有可能发生记账差错以外,更多的原因是存在未达账项。查明未达账项后,应编制“银行存款余额调节表”进行调节。下面举例说明银行存款余额调节表的编制。

[例6-1]某企业2008年12月31日银行存款日记账的余额为84 000元,银行对账单的余额为111 000元,经过逐笔核对有如下未达账项。

(1)企业收到销货款3 000元已登账,银行尚未入账。

(2)企业支付购料款27 000元已登账,银行尚未入账。

(3)银行收到购货方汇来货款15 000元已登账,企业尚未入账。

(4)银行代企业支付购料款12 000元已登账,企业尚未入账。

根据上述未达账项编制“银行存款余额调节表”如表6-2所示。

表6-2 银行存款余额调节表

采用这种方法调整,双方调节后的余额相等。说明双方记账一般没有错误;否则说明记账有错误,应进一步查对,找出原因,更正错误的记录。所得到调节后余额,是企业当时实际可以使用的款项。

应当注意的是,未达账项不是错账、漏账,不能根据余额调节表作账务处理,因此“银行存款余额调节表”只起着对账作用,调节账面余额不是更改账簿记录,对于银行已经入账而本单位尚未入账的业务和本单位已经入账而银行尚未入账的业务,均不做账务处理,双方账面仍保持原有的余额,待收到有关原始凭证后再进行记账处理。

如果发现长期搁置的未达账项,有可能是错账,应及时查阅凭证和有关资料,查明原因,及时和银行联系,予以解决。

二、实物资产的清查

不同品种的物资由于其形态、体积重量、堆放方式不同,而采用不同的清查方法,一般采用实地盘点法或技术核算法,来确定其实存数量,进而确定其金额;对于难以确认其实存数量,可以采用账面价值法或评估确认法,直接确定其金额。

(一)实地盘点法

实地盘点法是对各项实物通过逐一清点,或用计量器具确定其实存数量的方法。大部分财产物资采用此法。

(二)技术推算法

技术推算法是通过量方、计尺等技术方法推算有关财产物资实有数量的方法。它适用于大量成堆难以逐一清点的财产物资。

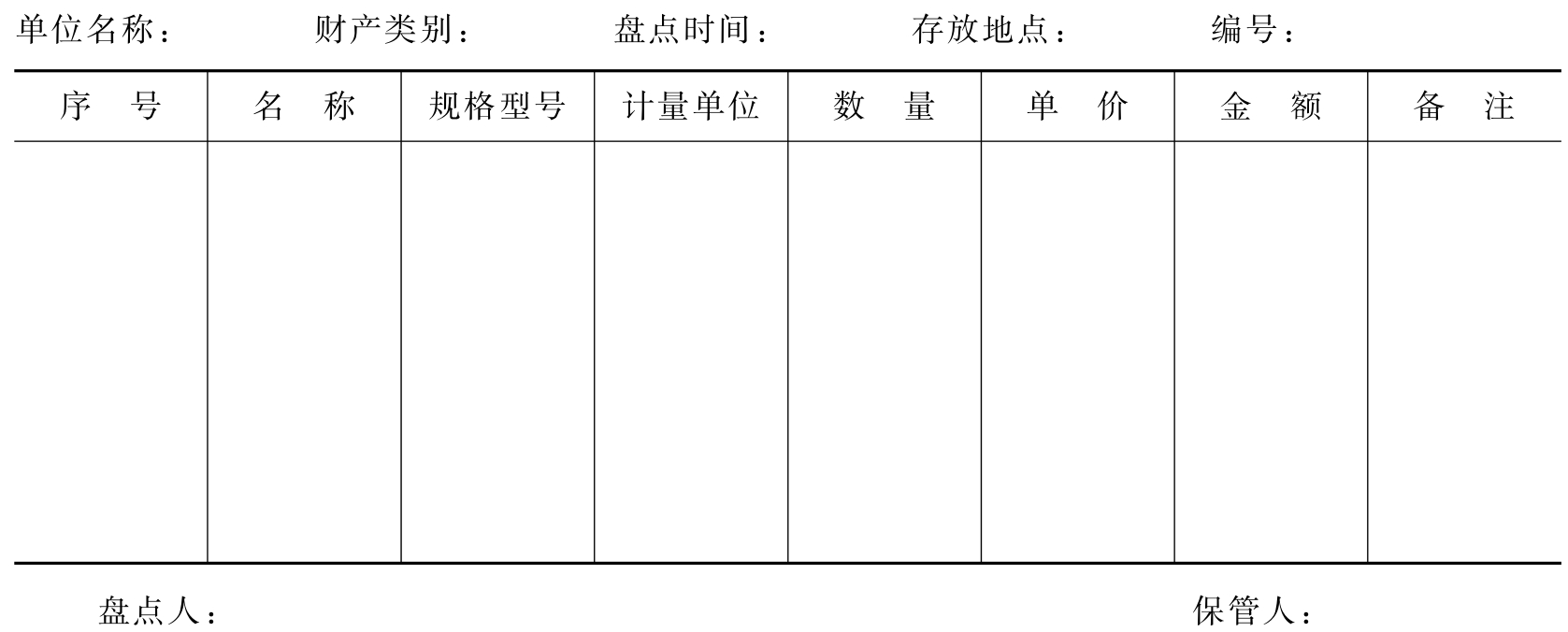

为了明确经济责任,盘点时,实物保管人员必须在场并参加盘点工作,对盘点的结果应如实地登记在盘存单上并由盘点人员和实物保管人员签章。“盘存单”是记录实物盘点结果的书面证明,也是反映实物财产实有数的原始凭证。其一般格式见表6-3所示。

表6-3 盘 存 单

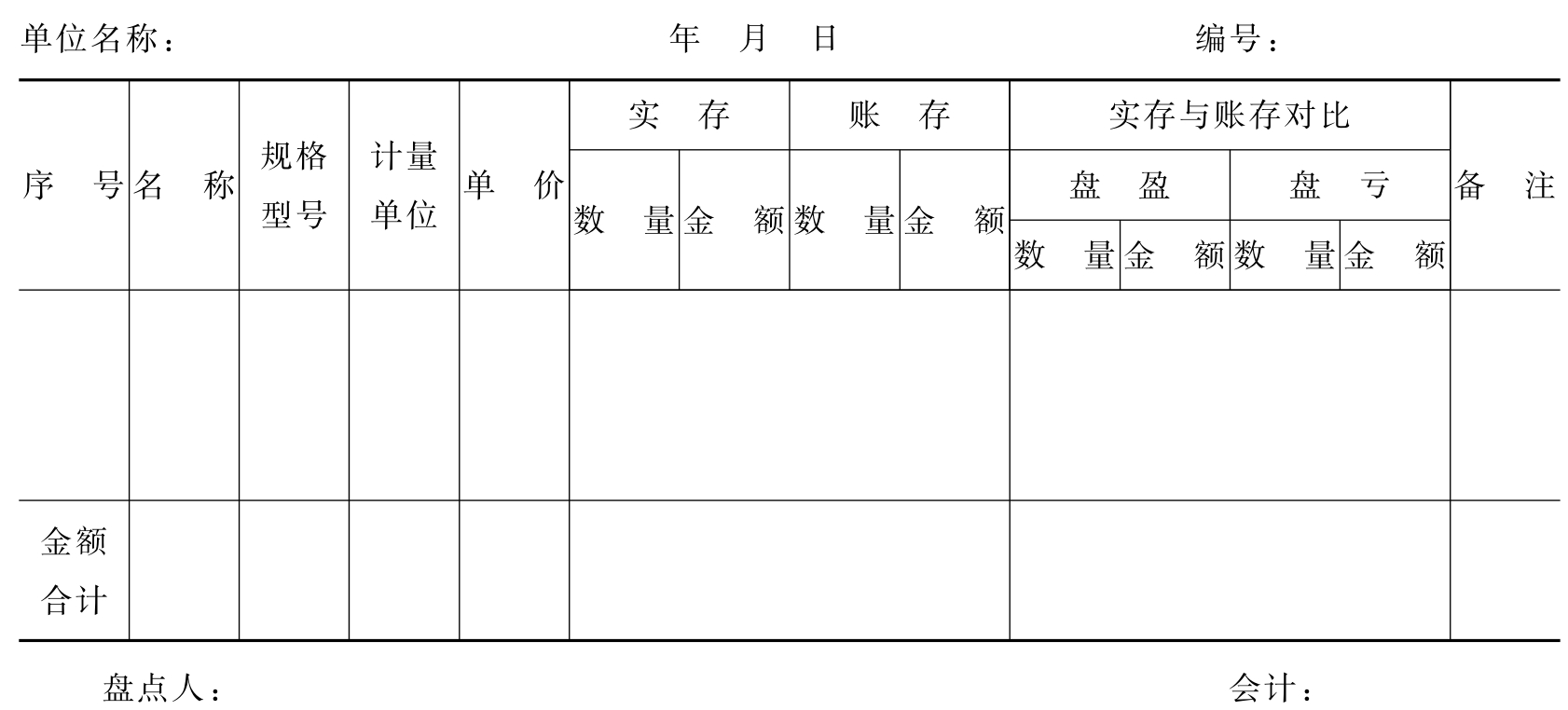

盘点完毕,发现某些财产物资账实不符时,应填制“实存账存对比表”(也称盘盈盘亏报告表),以确定财产物资盘盈或盘亏的数额,作为调整账面记录的原始凭证,也是分析盈亏原因,明确经济责任的重要依据。其一般格式见表6-4所示。

表6-4 实存账存对比表

三、结算往来款项的清查

各种结算往来款项一般采取“函证核对法”进行清查,清查单位按每一个经济往来单位编制“往来款项对账单”(一式两份,其中一份作为回联单)送往各经济往来单位,对方经过核对相符后,在回联单上加盖公章退回,表示已核对;如果经核对数字不相符,对方应在回联单上注明情况,或另抄写对账单退回本单位,进一步查明原因,再行核对,直到相符为止。“往来款项对账单”的格式和内容见表6-5所示。

表6-5 往 来 款 项 对 账 单

××单位:

你单位2001年8月6日到我公司购乙产品1 000件,已付货款6 000元,尚有4 000元货款未付,请核对后将回联单寄回。

清查单位:(盖章)

2008年7月3日

沿此虚线裁开,将以下回联单寄回!

……………………………………·····················

往 来 款 项 对 账 单 (回联)

××单位:

你单位寄来的“往来款项对账单”已收到,经核对相符无误。

××单位(盖章)

2008年7月3日

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。