第一节 财务处理程序概述

一、账务处理程序的意义

账务处理程序,也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表和记账程序相结合的方式。账务处理程序包括会计凭证的种类、账簿的格式以及各种凭证之间与各种账簿之间的相互联系,也包括登记总账和明细分类账的方法和编制会计报表的程序和方法。

不同的单位采用不同的账簿组织和记账程序,构成不同的账务处理程序。各单位科学、合理地选择适用于本单位的账务处理程序,对于保证会计核算工作质量,提高会计核算工作效率,为经济管理提供全面、准确、及时、有用的会计信息,有效地组织会计核算具有重要意义。

二、组织账务处理程序的要求

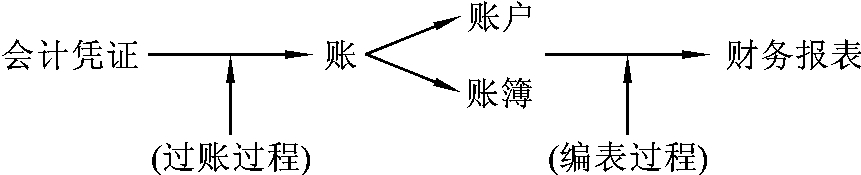

各单位账务处理程序不尽相同,但基本模式总是不变的。其基本模式如图10-1所示。

图10-1 账务处理基本模式

从上述基本模式出发,根据单位的实际情况,可选择适当的过账过程和编表过程的步骤和方法。

账务处理程序的确定,一般应符合下列几项要求。

(1)要与本单位的性质、规模和业务的繁简等相适应,以保证会计核算的顺利进行。

(2)要使提供的会计核算资料,既及时、准确,又系统、全面,以利于及时掌握资金运动现状,有效地参与经营决策。

(3)在保证核算资料及时、准确的基础上,力求提高会计核算的效率,节省核算费用。

三、账务处理程序的种类

在我国会计核算工作中,常用的账务处理程序主要有:

(1)记账凭证账务处理程序;

(2)汇总记账凭证账务处理程序;

(3)科目汇总表账务处理程序。

不同的账务处理程序都有各自的特点,它们之间既有相同点,又有不同之处。上述三种账务处理程序的共同点是:在经济业务发生后,都要根据原始凭证或原始凭证汇总表填制记账凭证,都要根据记账凭证登记日记账和分类账,也都要根据账簿记录编制会计报表。不同账务处理程序之间的主要区别在于登记总账的依据和方法的不同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。