第十一章 港口航运股

中国经济强劲,带动货运需求持续增长,2007年上半年进出口总值超过9800亿美元,增长23.3%,出口增长27.6%;对集装箱运输需求相当旺盛,上半年中国港口集装箱吞吐量达5253万标准箱,增长24.1%。航运业自2006年开始复苏,反映行业运费的波罗的海指数过去半年屡创新高,拉动航运股股价大幅上涨,除招商局国际(0144)尚未公布2007年上半年业绩外,多家航运股普遍均能交出满意的中期业绩(如表11.1)。

表11.1 国企航运股2007年上半年业绩

同类香港航运股

东方海外(0316)、太平洋航运(2343)、金辉集团(0137)。

今年内地航运及物流行业的注资重组进入高潮,除中国远洋(1919)刚公布收购母公司散货船外,中海集运(2866)亦计划发行A股上市集资及收购母公司码头及集装箱运输资产。另中国外运(0598)亦拟收购母公司持有的仓储和码头设施。

展望未来航运股前景,由于全球产业转移,资源与用户距离增长,使干散货运输市场供不应求,预料情况将持续至明年。受惠于内地进出口每年以20%以上速度增长,集装箱运输需求上升及运费回升,市场对未来集装箱航运持续乐观。亚欧航线运费加价幅度高于预期,令航运股受惠,加上订单理想,盈利有望平稳上升。风险因素方面,燃料开支仍是航运股的主要成本,燃料价格上涨将侵蚀航运股的盈利,是该类股份面对的最大风险,但基于全球航运业正处于上升周期,以干散货运为主的中海发展和主攻集装箱运输的中海集运及中国远洋,因其规模较大在航运竞争上处于有利位置,整体投资前景仍可看高一线。

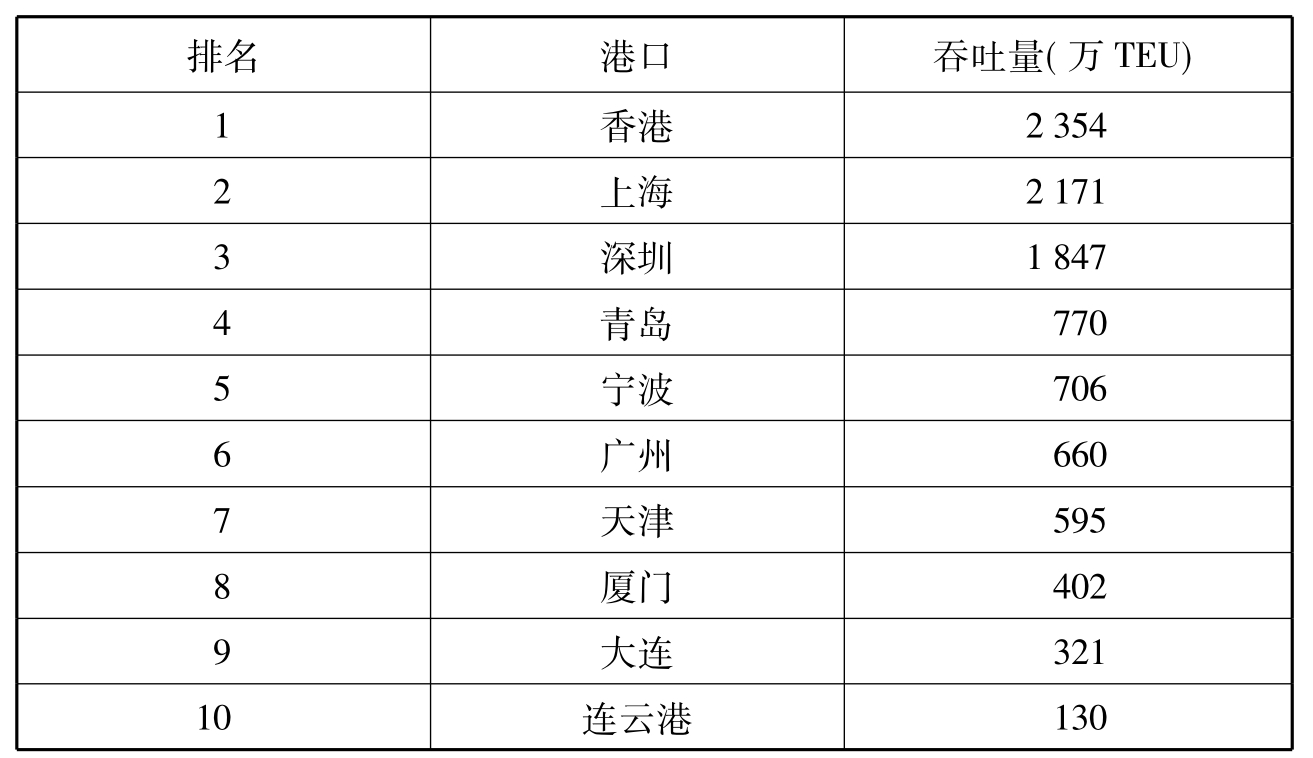

至于以集装箱港口为主的股份,除在行内有霸主地位的招商局国际外,中远太平洋(1199)以及在港上市的港口股还包括排名第七至九位(如表11.2)的天津港(3382)、厦门港(3378)和大连港(2880)。

表11.2 2006年中国十大集装箱港口排名

三只纯港口股中以天津港最受关注,除天津近期因“港股直通车”而红极一时外,天津本身作为中国四大直辖市之一,随着2006年国务院通过将天津市定位为北方经济中心及国际港口城市,加上天津有和首都北京近邻的特殊地理优势,未来将愈来愈受投资者关注的城市。目前世界500强企业已有超过130家落户天津,包括全球知名大企业空客、丰田、摩托罗拉、三星电子、LG、百事可乐等。

天津港将和日本及瑞典公司合作建新汽车码头,具地理优势,直接受惠于环渤海区经济区域的快速发展,同时支持服务华北、西北及华中的内陆地区,码头的营运效率高,相信未来港口吞吐量更有机会超越广州,长远甚至可能超越宁波及青岛,进入四强,前景一片光明。

业务简介

从事快递服务、货运及船务代理、仓储和码头服务、海运和汽车运输。

公司点评

中国外运是内地主要物流服务供货商,提供综合物流服务,包括海陆空及铁路货运代理、国际快递、船代服务,以及仓储和码头、汽车运输、海运服务。2007年中期业绩符合预期,主要受惠于货代收入增长28%及仓储码头收入增长24%。期内货运收入137.5亿元,占总收入76.3%,快递服务15.8亿元,占8.8%,海运收入13.5亿元,占7.5%,仓储和码头收入6.7亿元,占3.7%,船务代理3.1亿元,占1.7%;上半年快递业务仍然亏损,海运业务亏损收窄至0.8亿元,货运盈利升27%至2.6亿元,仓储和码头盈利升38%至1.6亿元;水路货运代理集装箱量310万个标准箱,增加26.5%,航空货代量19万吨,下降5%,航空快递处理文件和包裹839万件,增16%,船舶代理集装箱量572万个标准箱,增23.5%,水路货物承运量升7%,码头吞吐集装箱量升27%,场站集装箱作业量升28%,公路运输集装箱量升7.8%;资本开支6.5亿元,资本负债比率55%,总资产177亿元。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 变动

营业额 176.95 19.7% 322.21 12.8%

纯利 3.95 22.8% 6.19 -27.8%

每股盈利(分) 9.30 22.4% 15.00 -25.0%

每股派息(分) 3.00 - 5.00 -34.2%

前景展望

中国外运作为内地最大物流代理商,未来将会和母公司重组,重组后中国外运将主力发展综合物流及航运业务两大板块,并会注入仓储设施及网点业务,加上坐拥41亿元巨额现金,倘若能加以合理运用,以合适价钱收购资产,前景将大有可为。日后公司亦会继续投入资源扩大快递业务规模,增设网点,现时速递覆盖点已增至330个,预期每年再增长20%至30%,期望快递业务2年内达收支平衡,目标是2010年成为内地三大快递营运商之一。与大韩航空及其余两间韩国航空合组空运,合营开拓国际航线业务,预期首班航机将于年底起飞,是公司发展航运的里程碑,前景正面。

潜在机会

回归A股概念;两税合一,税率将由现时约28%降至25%;母公司计划将大部分资产注入作整体上市;未来将逐渐淡出海运业务。

潜在风险

UPS退出短期对旗下快递业务有一定影响,汇兑损失上半年扩大。

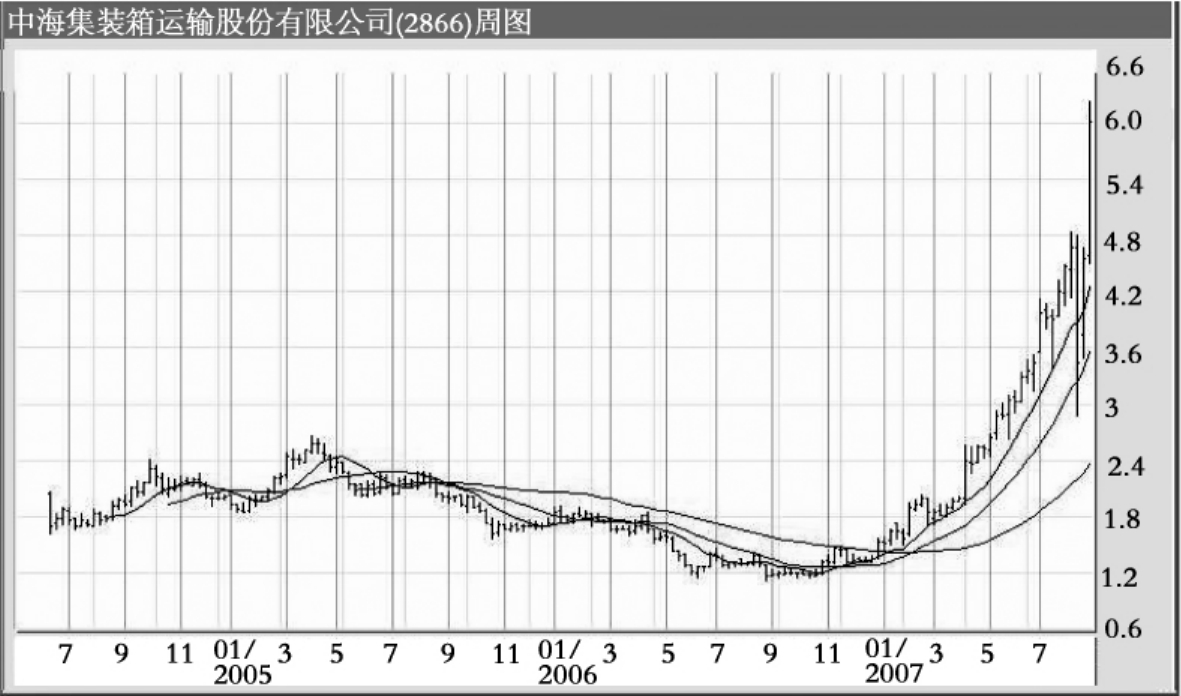

业务简介

从事集装箱航运、集装箱码头、集装箱租赁、货运代理及船务代理业务。

公司点评

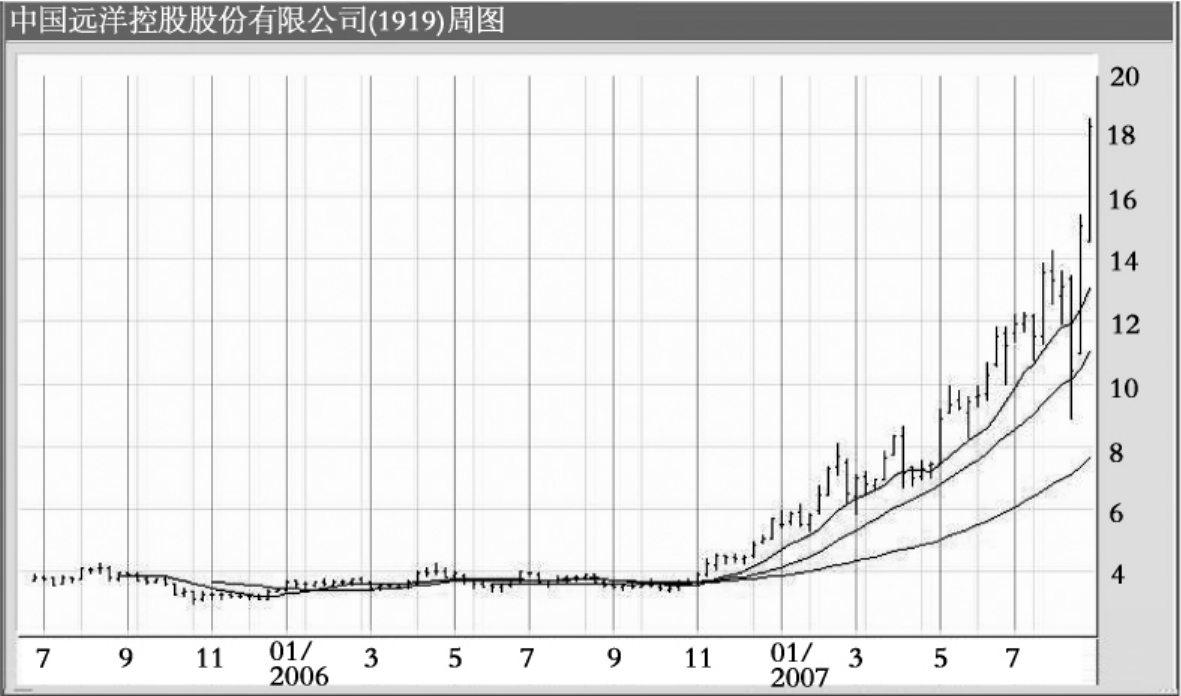

中国远洋是全球最大综合航运商之一,日前以346亿元落实收购母公司中远散运、青岛远洋、中远香港航运及深圳远洋权益,拥有和控制经营船队增加至556艘集装箱船舶,实际控制运力扩大至3770万载重吨,成为全球最大的干散货船队。集团持有中远太平洋(1199)52%权益。

2007年中期业绩符合预期,期内航运及相关业务收入209亿元,增18%,服务成本升19%至247亿元,其中燃油及燃料成本升4%至35亿元,集装箱船舶租赁达16亿元,升31%,毛利下降2%至21.4亿元;上半年货运量277万个标准箱,增14%,集装箱码头吞吐量184万标准箱,升23%;物流业务收入53亿元,增长24%;持有37艘集装箱船舶租造订单,运力25万个标准箱,预料未来几年陆续投入营运;手持现金224亿元;刚收购的干散货船上半年纯利62.4亿元。

业绩扫描及股价走势

亿元人民币 2007年中期 变动 2006年全年 变动

营业额 268.16 17.0% 509.94 6.3%

纯利 9.69 -8.4% 20.31 -63.6%

每股盈利(分) 13.50 -10.0% 28.69 -69.7%

每股派息(分) - - 20.87 84.6%

前景展望

中国远洋是母公司中远总公司的上市旗舰,及重要的资本市场平台,母公司向其注入资产以达至整体上市的战略,以低于区内同业估值收购散货船,令升值潜力实时提升,总运力大增5.6倍,船队规模也扩大三倍,在航运业的地位和市场影响力大幅提升。盈利基础显著扩大,未来3年将有46艘船交付使用,使运力进一步增加至3900万载重吨。预料干散货运输市场供不应求将持续至明年,干散货运价上升,尤其是亚欧航线的涨势显著,干散货业务占盈利比重将提高至87%,加上开发新兴市场及将欧美主干航线的运力升级,2007年参考综合盈利达122亿元,前景秀丽。

潜在机会

以5.5倍市盈率大折让价格收购母公司资产,未来母公司仍会注入油轮等资产,母公司持有47艘油轮,共404万载重吨,另在新加坡上市的中远投资、厦门远洋及COSCOUK等资产;未来有机会晋身恒生指数成份股。

潜在风险

集装箱航运属周期性行业,波动较大。

业务简介

管理及经营集装箱码头、集装箱租赁、集装箱管理、物流、集装箱制造、银行及其相关业务。

公司点评

中远太平洋拥有及经营管理的集装箱箱队总箱量达140万个标准箱,市场占有率约13%,于同业中排名第三;公司共持有24家码头权益,总泊位119个,集装箱年处理能力6300万标准箱;营运中泊位83个,吞吐量3960万标准箱。

2007年中期业绩符合预期,期内因2006年出售60万标准箱而令集装箱租赁收入下降27%至0.5亿美元,集装箱租赁及管理业务总箱队箱量升26%,平均出租率跌1.4个百分点至94.6%;经营溢利在毛利下降及行政开支升1倍情况下下跌42%至7544万美元;集装箱码头吞吐量达1842万标准箱,升23%,提供溢利6201万美元,增加38%;集装箱年处理能力增加10%;物流业务溢利1111万美元,升19%;出售集装箱获得603万美元特殊收益;手持现金2.4亿美元;总资产35亿美元;净负债总权益比率升至19.2%。

业绩扫描及股价走势

亿美元 2007年中期 变动 2006年全年 变动

营业额 1.47 -12.9% 2.54 -14.1%

纯利 1.48 8.9% 2.91 -13.1%

每股盈利(美仙) 6.64 7.4% 13.14 -14.0%

每股派息(美仙) 3.186 -9.6% 8.847 2.3%

前景展望

中远太平洋2006年进行业务重整,强化自身的码头组合,除拓展珠江三角洲、长江三角洲及渤海湾码头业务外,亦合作发展南沙港、宁波港、南京港及天津港集装箱码头,集装箱码头业务仍是未来核心盈利的增长动力,平均出租率远高于业内的92.8%。集团除为全球第七大集装箱班轮公司中远集运提供10年期租箱服务外,亦为其他国际性客户提供长期及短期租箱服务,2007年将斥资4.4亿美元投资埃及和巴拿马等码头,并希望在2010年前增加20个泊位,出售创兴银行可令净负债比率减低至9%,及强化资产负债表,有利港口业务的长远发展,前景审慎乐观。

潜在机会

以21亿元33%高溢价出售所持创兴银行20%权益,预计获益7亿元,资金将用作投资码头,或会派发特别股息;拟2008年出售盈利能力较低的码头。

潜在风险

主要风险来自行业较大的周期波动性。

业务简介

从事沿海海洋货物运输,运输货种包括石油及以煤炭为主的干散货物。

公司点评

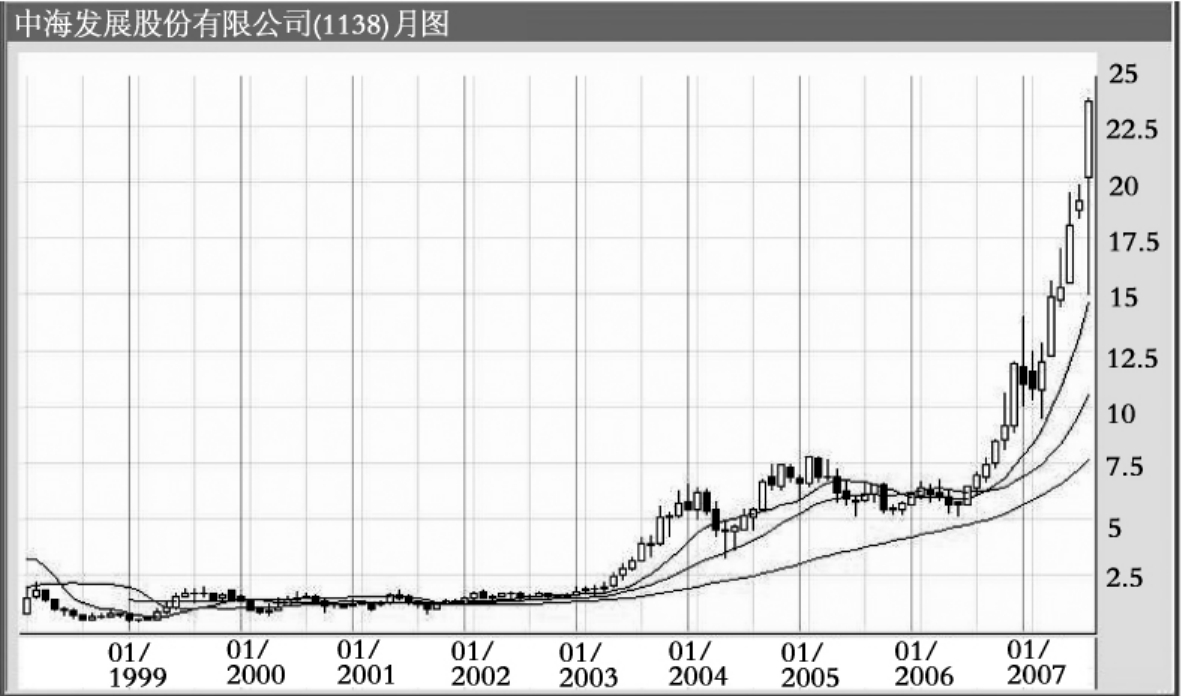

中海发展是内地第三大沿海煤炭运输船队,目前拥有油轮、货轮及集装箱船190艘,总运力752万载重吨,其中20%来自租船、联营及合作。

2007年中期业绩胜预期,主要受2006年收购的42艘干散货船全部投入运营,增加干散货船运力140万载重吨,以及国际干散货物与国内沿海煤炭运费上涨,期内出售12艘船获1.85亿元收益带动。期内煤炭运输及干散货经营溢利达12亿元及4亿元,增幅超过1倍;航运量539亿吨海里,完成运量1107亿吨海里;煤炭运输运量401亿吨海里,营业额24.6亿元;营业成本升10%至31亿元,当中燃油成本13.6亿元,升13%,占运输成本44%,每吨海里燃油消耗量下降7%;以地区划分,国内运输营业额35亿元;国际运输20亿元;以盈利计,国内及国际各占16亿元及8.5亿元;毛利率:石油装运34.2%,煤炭装运50.7%,其他干散货装运56.2%。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

营业额 55.27 27.5% 95.75 12.4%

纯利 22.04 70.3% 27.56 2.4%

每股盈利(分) 66.25 70.3% 82.86 2.4%

每股派息(分) - - 30.00 -

前景展望

中海发展是中国内河航运龙头,过去几年一直获母公司注资,产生巨大营运效益。公司实行多元化商品货运策略,由集中能源(油及煤炭)货运到增加铁矿石运输,受惠于内地沿海地区蓬勃的热力煤航运市场,中国每年有超过3亿吨铁矿石进口,相当于原油和煤等商品两倍的贸易量。集团和旗下合营长期获得沿海航运大型货主运输铁矿石、煤及原油合同,保证业务长期发展,加上运费上升,以及内地对石油及煤炭需求强劲,能源运输及新业务将强化长期的增长,希望两至三年租船占整体运力由现时20%增至30%—50%,股东回报率达21.8%,中长线可看好一线。

潜在机会

注资概念,母公司旗下有不少优质资产包括LNG船项目;在香港成立两家公司进行造船、租船、卖船业务及加大燃油采购中心,下半年拟再出售7艘船,预计可获利0.8亿至1亿元。

潜在风险

燃油成本上涨,可能侵蚀未来盈利。

业务简介

从事国际及国内集装箱航海运输的营运和管理。

公司点评

中海集运总运力达42.7万个标准箱,未来5年将增加至63.1万个;收购8艘集装箱船舶,总代价13.6亿美元,将于2010至2012年交付。

2007年中期业绩优于预期,主要受惠于欧洲及地中海等欧元区增长,以及欧元汇价坚挺;期内营业收入174亿元,增加24.4%;营运总成本156亿元,升16.7%,单箱成本减少7%至4653元;因锁定期货对冲节省1500万美元燃油开支,燃油成本增加14.4%至3.4亿元,主要是新增船舶投入营运及运输量增加;集装箱费用开支上升38%;毛利率10.2%,净负债率37.2%,手持现金39亿元。

上半年完成货物运输量333万个标准箱,增长26%;以航线完成箱量分布计,国内完成111万个标准箱,占三分之一比重,其次是太平洋航线,占23%;以收入计,太平洋航线占最大比重,有近40%,亚洲/欧洲航线亦占31%;而国内则增长最快,达92%。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 变动

营业额 173.79 24.4% 305.02 7.5%

纯利 11.55 13.2倍 8.59 -76.0%

每股盈利(分) 19.00 13.2倍 14.00 -76.3%

每股派息(分) - - 4.00 -66.7%

前景展望

中海集运受惠于欧洲至亚洲的集装箱运费上涨,表现优于预期,今明两年盈利增长预计相当强劲,加上2007年下半年拟发行A股上市,集资将用作购买集装箱船舶、收购集装箱运输业务相关资产,有助于提升股票价值。现时母公司持有内地8个港口共30个泊位及1个美国码头项目,预料未来将会陆续注入,加上公司将继续加开新的航线增加收入,前景看好,估值偏低的股票宜中长线投资。

潜在机会

计划发A股上市,集资用作收购母公司码头及集装箱运输资产。

潜在风险

汇兑风险,目前公司已作1亿美元汇率对冲,以减少人民币升值预期所带来的潜在损失。

业务简介

从事港口业务,制造集装箱、经营收费公路、基础交通建设、物业发展及投资,产销油漆等业务。

公司点评

招商局国际是中国最大的港口营运商,在香港及内地四大港口上海、深圳、青岛、宁波,以及天津、厦门均拥有权益。

2006年港口业务营业额及税前利润分别增长80%及56.5%至19.2亿元及29.5亿元,完成集装箱吞吐量4024万吨,上升64%,包括内地3350万吨及香港674万吨,按年升85%及6%;深圳西部港口集装箱吞吐量955万吨,增长14%;而宁波码头两个泊位已全面营运,实现集装箱吞吐量30万吨;港口相关业务税前利润跌3%至8.7亿元,中集销售集装箱157万吨,升15%。

2007年上半年旗下位于内地的码头吞吐量按年增长25%,连同香港码头,吞吐量增长22%。较早前向母公司出售公路权益,将获得特殊收益,但数目不会很高。

业绩扫描及股价走势

亿港元 2006年 2005年 增长

营业额 43.65 29.72 46.9%

纯利 25.40 23.64 7.4%

每股盈利(港仙) 109.43 107.94 1.4%

每股派息(港仙) 53.00 50.00 6.0%

前景展望

招商局国际旗下码头在各区域竞争占有优势,港口核心业务发展动力强劲,未来将会业务整合,优化资源及港口综合物流服务,并继续收购资产增持旗下码头权益,扩张业务版图。上半年亚洲区货运航线经营情况较去年下半年有所改善,贸易增长势头仍可维持,业绩预计受惠于内地经济强劲,出口及码头使用量增加,前景相当乐观。公司主要从战略协同效益考虑参与深圳大铲湾项目,入股有利旗下深圳港口运营,至于天津东疆保税港区物流园项目,现正在兴建第三及第四座仓库,市场反应良好,预期年底将有保税仓库落成营运,而天津三期集装箱码头亦会积极推进,是投资中国港口股的首选。

潜在机会

收购码头,包括天津、深圳西及越南等码头项目;出售非核心业务;长远有回归A股概念。

潜在风险

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。