案例1 五次并购浪潮:原因、事件与特征

企业并购是商品经济发展到一定阶段必然出现的经济现象,也是20世纪经济发展的主要特征,但是并购活动的发生并不等同于并购浪潮的发生。并购浪潮是指某些类型的并购活动在一个特定的时间点大量地增加,其并购活动的数量与规模十分巨大,是其他任何时期都无法比拟的,因而它也是工业社会中发生的最重大的经济事件之一。

美国在20世纪发生了五次并购浪潮,每一次并购浪潮对企业来说都是一次“危机”——劣势企业的“危”与优势企业的“机”。每次并购浪潮都将优秀企业推向辉煌的巅峰,与此同时将劣势企业推向死亡的深渊,而其结果总是为下一阶段经济增长、技术创新和经济热点转移作好铺垫。

一、五次并购浪潮分述

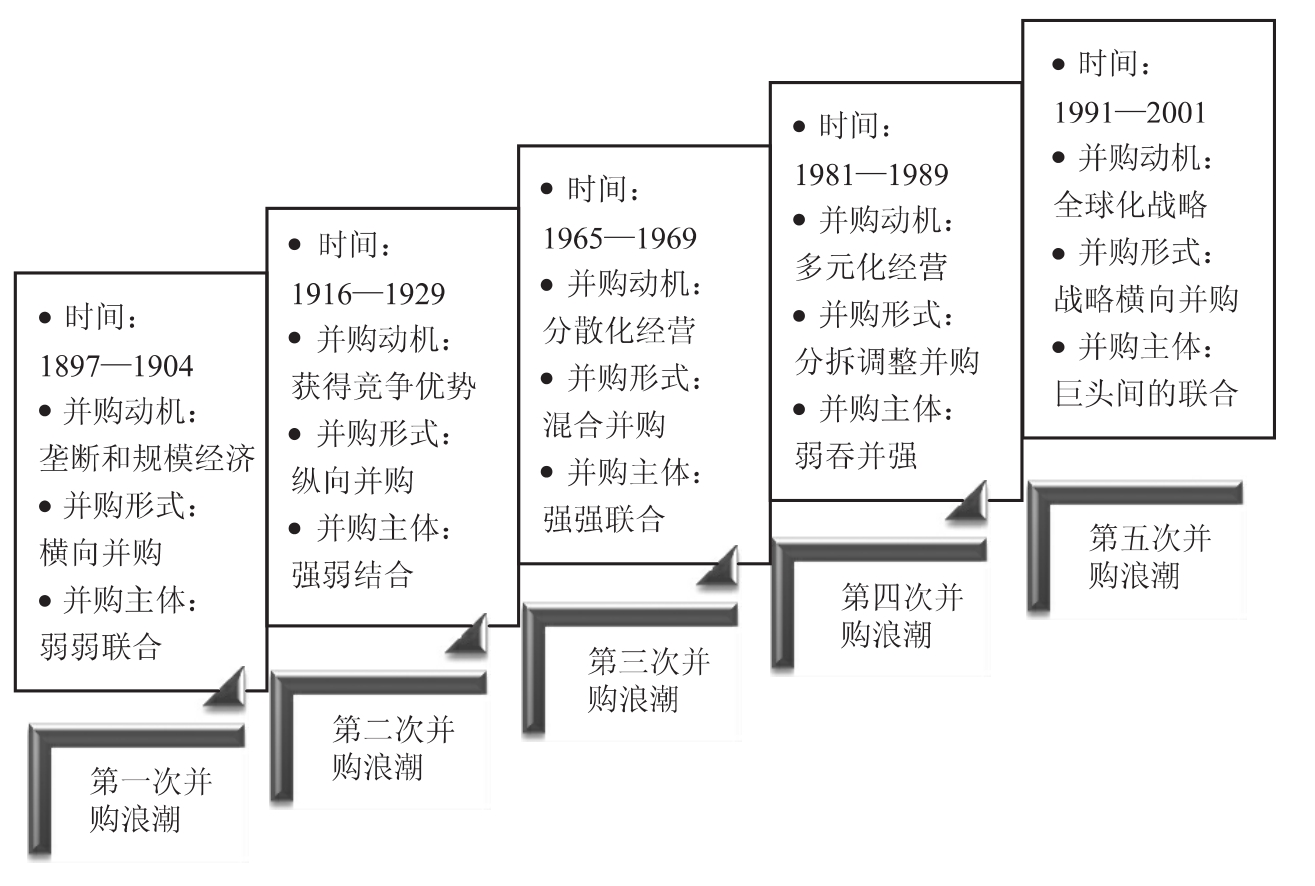

迄今为止,美国历史上曾发生过五次并购浪潮,每一次并购浪潮都与整个社会的经济发展状况密切相关并对其产生重大的影响,而且每一次并购浪潮都有一些独有的特征,这些并购浪潮几乎书写了20世纪整个美国的经济发展史(见图12-1)。

图12-1 并购沿革图

(一)第一次并购浪潮(1897—1904)

1.背景

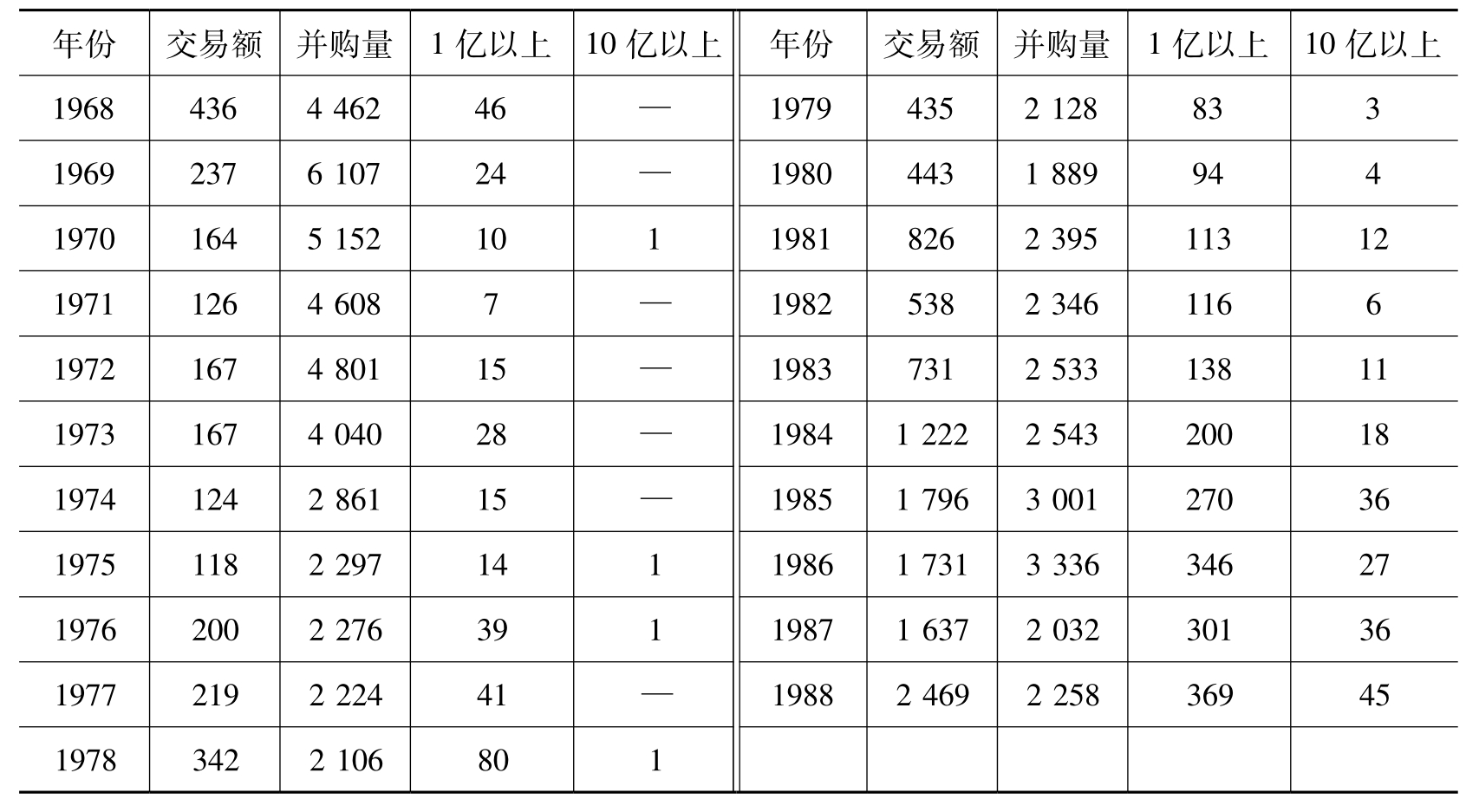

这一时期的并购浪潮是随着生产技术的革新以及美国国家基础设施的建设而发生的。电力的出现和运用以及煤炭等能源的大量使用,以及美国铁路的建设等为代表的美国市场经济的迅速发展,是第一次并购浪潮发生的经济背景,并购的发生使得众多地区性企业向国家性企业发展(见表12-1)。

表12-1 美国1897—1904年发生的并购数量

2.原因

企业为了获得规模经济甚至在市场上获得垄断地位而扩大规模,同一行业内的不同企业开始彼此联合。同时,生产技术的进步,如电力和煤炭等的运用提高了生产效率,美国铁路系统的形成为企业扩大市场带来了便利。股票市场的形成,投资银行的出现,法律监管不严等都是刺激企业并购的因素。

3.事件

该次并购浪潮至少涉及当时美国15%的工厂和工人,涉及的总资产多达63亿美元,一些世界级的著名公司如杜邦公司、通用电器、柯达胶卷、美国烟草公司、美国钢铁公司和美国冶炼公司都是在这一时期的并购浪潮中产生的;这一时期还发生了著名的美国钢铁公司(J.P Morgan财团)与卡内基钢铁公司(卡内基财团)合并,合并后的公司吞没了700多家公司,几乎垄断了整个美国钢铁市场。

从公司资本的规模上看,在第一次并购浪潮过后,美国工业企业的平均规模有了迅速的提高。到1904年第一次并购浪潮结束的时候,拥有资产额在一亿美元以上的大型公司和工业企业有10家,公用事业企业有11家,最大的六家铁路公司的资产额均在10亿美元以上。

4.特征

这一时期的并购浪潮以横向并购为主,占全部并购数量的78.3%。同一行业内的不同小企业互相联合,以形成具有一定规模的大型企业,从而获得规模经济或是在市场上的垄断地位。

(二)第二次并购浪潮(1916—1929)

1.背景

受第一次世界大战的影响,欧洲及其他地方的经济遭到了破坏,战后的经济恢复需要大量的设备及原材料,而美国的经济不仅没有受到战争的影响,反而在战争期间得到了蓬勃的发展,美国股市的繁荣也为经济的发展提供了大量的闲置资金。因此欧洲经济重建的生产与消费的需求都由美国供给,这就为美国企业提供了广阔的市场。

2.原因

企业为了获得在市场上的竞争优势,不同行业之间互相联合形成大型企业,以降低交易成本,增强企业的竞争力。新科技的发展带动了新行业的兴起,产业结构调整的需要使得相关联的企业相互联合;伴随着铁路系统的更加完善,公路运输也日益发展,使得销售活动更加灵活方便;无线电的发明使得企业不仅在产品上而且开始在广告上相互竞争;金融机构的发展以及不完善的法律制度等是这一时期并购的推动因素。

3.事件

真正的并购高峰发生在1926—1930年间,在此期间,共发生了4 600起公司并购案。

此次并购使得包括汽车工业、化学工业、化纤工业等在内的资本密集型产业都得到了较大的发展,很多企业通过广告所带来的知名度以及并购力量的推动而成为历史悠久的大公司,如IBM、通用汽车等。涉及公用事业、银行业、制造业和采矿业的近12 000家企业在这次并购浪潮中消失,26个行业中的1 591家连锁店并购了10 519家零售店。

在第二次并购浪潮中,美国出现了金字塔式的控股公司,即一家控股公司控制第一层子公司,第一层子公司又控制第二层子公司,第二层控制第三层,依次类推。有的母公司控制达六层之多。另外发动收购的企业往往是大企业,目的是确保大企业在供给和生产流通等方面能够平衡发展,达到垄断整个行业。

4.特征

此次浪潮的主要并购方式为纵向并购,并购案例多为大企业兼并小企业。很多并购案例是通过并购将产品生产的各个环节、各个零部件厂商都整合到一个公司里,各个工序相互结合、连续生产,形成一个统一运行的联合体。

(三)第三次并购浪潮(1965—1969)

1.背景

这一时期,发达国家的经济实力得到了加强,科学技术的发展使得电子计算机、核能等新兴行业或部门开始兴起,这些新兴部门对资金有较大规模的需求,传统的企业已经不能满足市场的需求,只有大型企业才能集中大规模的资金、劳动力及原材料,第三次并购浪潮就是在这样的经济背景下发生的。

1960—1970年,美国共发生25 598起并购,其中仅仅1967—1969的三年之间就发生了10 858起并购。第三次并购浪潮来势汹涌,其数量远多于前二次并购浪潮(见表12-2)。

表12-2 1963—1970年美国公司并购数量表

2.原因

立法的完善使得并购活动受法律的限制,于是大规模的横向并购与纵向并购明显减少;大批管理人才走向工作岗位所带来的资产管理理论使得企业开始重视跨部门跨行业经营;大好的经济形势使得企业的融资成本提高,管理者开始寻求成本较低的扩张方式。

3.事件

此次并购浪潮中最具代表性的企业是吉米·林的系列并购案。吉米·林在1947年用2 000美元在达拉斯创办林氏电子公司,利用此公司积累了一定的资本,之后开始了并购生涯。他先是收购了一些小的电器加工商,1958年在投资银行家的帮助下利用可转换债券融资开始收购大公司,并先后收购了著名的泰姆科电器公司和詹斯-沃伊特飞机制造公司,在此基础上形成了林—泰姆科—沃伊特公司(LTV)。经过几年的消化和重组,之后他又通过现金与换股的方式以2亿美元的价格收购了威尔逊公司,威尔逊公司的主业是肉类加工、体育用品和制药。此后,他又收购了大美洲公司,这是一家从事保险业务、航空运营、银行、房地产和汽车租赁业务的综合性公司,然后,又以4.25亿美元的价格收购了琼斯-劳林钢铁公司。

4.特征

与前两次并购浪潮不同,这次并购浪潮中许多并购案是跨行业的并购,即所谓多元化并购。采取这一战略的出发点是多元化经营有助于公司的业绩平稳,有助于公司抵御各种商海风浪的冲击。

此次并购浪潮大企业之间的互相快速兼并是一个重要特征,且出现了不相关行业的混合并购。由于前两次并购浪潮的集中化并购使得企业规模过于庞大,有些企业为了扭转负利润的局面而开始了分散化经营。就像股票投资一样,分散化的投资,把鸡蛋放在不同篮子里可以分散风险。

(四)第四次并购浪潮(1981—1989)

1.背景

受石油危机的影响,这一时期美国经济发展缓慢,许多企业的价值被低估,通过购买价值被低估公司的股票来收购企业非常合算;经济的不景气使得企业投资规模下降,大量的闲置资金流入资本市场,为并购提供了大量的资金。这一次并购浪潮从数量上看并没有超过第三次并购浪潮,但并购交易额却大大超过了上次并购浪潮(见表12-3)。

表12-3 1968—1988年美国公司并购情况表 单位:亿美元

2.原因

第三次浪潮的大企业间的合并并没有带来预期的经营效果,大企业开始考虑剥离一些资产或分拆一些部门;投资银行的介入使得小企业可以运用杠杆收购的方式收购大企业;联邦政府放松对并购的管制等是这一时期并购活动蓬勃发展的原因。

3.事件

在第一次并购浪潮中产生的美国通用电器公司在发展到这一阶段的时候,其经营范围的跨度已经非常之大,新总裁杰克·韦尔奇上任之后进行改革,该公司先后大规模地分离、重组,果断淘汰一些虽然赢利但已过时的业务,缩小经营范围,提高专业化经营程度。派利特雷·普兰德公司是一家经营超级市场和杂货店的公司,1985年时其销售额仅为3亿美元,但它利用举债的方式,用17.6亿美元的价格吞并了年销售额达24亿美元、经营药品和化妆品的雷夫隆公司,运用杠杆收购用较少的钱收购了较大的目标公司。

4.特征

金融工具在此次并购浪潮中起了重要的作用,金融机构发行的大量债券为企业的并购提供了便利,满足了企业并购运用大量资金的需求,也为小企业兼并大企业提供了可能性,因而这一时期出现了小企业兼并大企业的现象。

第四次并购浪潮的一个重要特征是杠杆收购急速窜起。杠杆收购与一般的战略收购不同,其主要目的不是整合上下游产品链,也不是为了更大的生产份额或更经济的生产规模,甚至也不是为了规避风险从事多元化的经营,其收购目的就是为了将来(一般是5~7年)以更高的价格出售,并购为的是赚取买卖的差价及并购交易的咨询服务费用。

(五)第五次并购浪潮(1991—2001)

1.背景

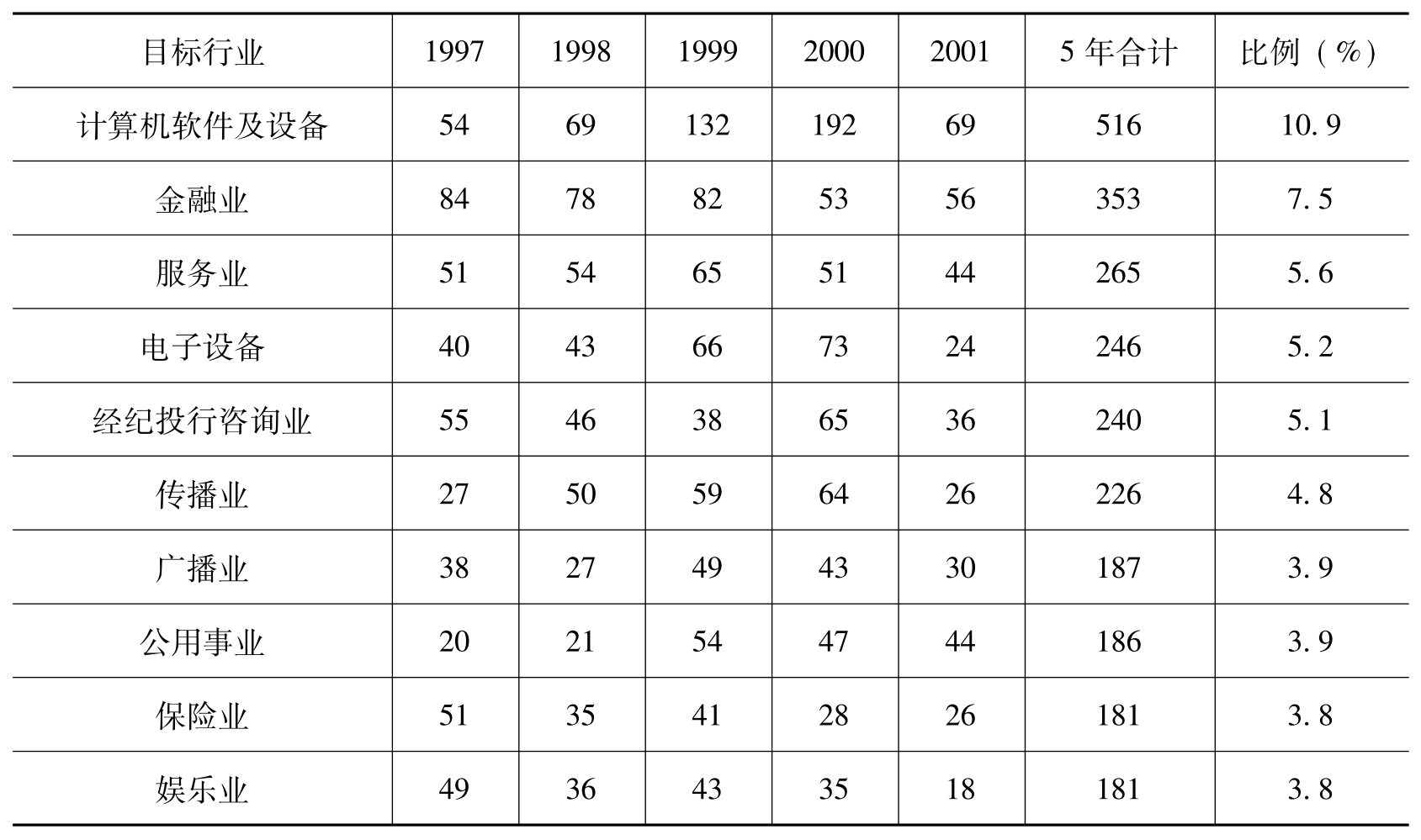

从20世纪90年代开始,美国经济平稳增长,通货膨胀对美国经济始终未构成威胁,利率在美国联邦储备委员会控制下保持稳定,而且美国股市在20世纪90年代经历了前所未有的繁荣,十年大牛市创造了许多神话。全球化经济一体化以及新技术革命的兴起及美国经济的繁荣共同推动了第五次并购浪潮的发展(见表12-4)。

表12-4 1997—2001年交易价值超过1亿美元的前十大行业并购数量

2.原因

互联网的兴起以及IT技术的发展推动传统行业通过并购涉足这一行业;全球化和世界经济自由贸易使企业开始向国际上寻求更大的市场;资本市场的良好运行所带来的有利的投资环境吸引了国际上大量的资本涌入并为企业并购提供了资金上的支持等是这一时期并购浪潮发生的原因。

3.事件

这一时期的并购浪潮中较为有代表性的并购案例有1996年世界最大的航空公司——美国波音飞机公司兼并世界第三大航空公司——美国麦道飞机公司,总价值达133亿美元;以及2000年1月,美国在线与时代华纳合并,创下了1 100亿美元的并购天价。

4.特征

由于第五次并购浪潮是在科技革命的基础上展开的,因而此次的并购浪潮中并购企业的规模非常巨大,体现出强强联合的特点,而且所涉及的行业也相对集中。大型企业为了共同利益的实现,维持其在国际市场上的竞争地位而进行跨国并购。

二、总结评析

美国企业并购浪潮前后经过100多年的发展,其发展的历程也同时向我们展示了美国乃至世界经济的发展历程,对并购浪潮的分析使我们对经济发展的全貌有了较多的了解。纵观这五次并购浪潮我们可以从中得到一些相关的启示。

(一)并购浪潮的共同点

每次并购浪潮都有两个前奏:新技术的出现和经济衰退的结束。新技术为大规模企业并购提供着动力、题材和手段。经济衰退时期形成的产业结构矛盾、产品结构矛盾和需求结构矛盾可以通过企业并购得到迅速有效的解决,经济衰退为企业并购提供了时机和扩张空间。

(二)并购形式的演进

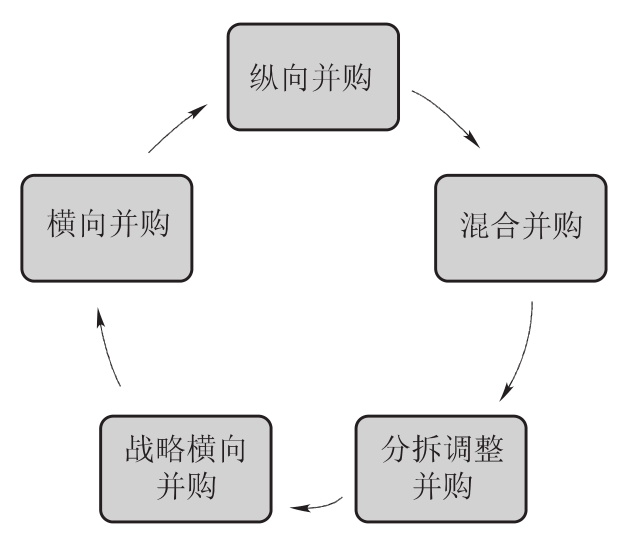

五次并购浪潮的逐步推进从并购形式上完成了一个循环(见图12-2):

图12-2 五次并购浪潮的循环

横向并购是在同一生产或产品领域,运用兼并和收购方式实现企业的规模扩张和资产重组,是初级的并购形式。对技术和管理手段改进的要求高,因此出现在并购浪潮的最早期。

纵向并购是产品链相关行业之间的兼并与收购。如果生产技术和管理技术没有相应提高,生产和管理成本的增加会抵消交易成本的减少,因此,对生产和管理技术的要求较高。

混合并购是生产和经营不相关的企业之间的跨行业兼并与收购。并购后整合难度更大,需要有先进的管理技术、手段和理念来支撑。所以,第二次世界大战后科学技术和管理水平有了极大发展,混合并购的条件才具备。

分拆调整并购阶段企业通过放弃或减少对某些非优势业务的经营,集中精力发展自身优势业务,从而提高自身专业化经营程度,加强企业在市场上的竞争力,为企业未来的更大发展铺平了道路。

战略横向并购是在科技革命基础上展开的,其规模较大,既是对第一阶段的横向并购的一种继承和升华,又能体现出在新的经济社会大背景条件下大企业所展现出的优势。

(三)并购浪潮的意义

五次并购浪潮推进过程呈现出规模不断增大,行业范围和地域范围不断扩展,并购的主题不断变化的趋势,这一趋势演绎出完整的产业结构变迁过程和现代化发展路径,反映出了在特定技术条件和经济条件约束下的产业发展的一般规律。

并购浪潮能够加速生产国际化和经济全球化的进程,提高全球范围内的资源配置的效率,促进技术创新的国际化和全球化,促进国际贸易的扩大以及资本的国际流动,加强国际化的竞争。但同时,并购浪潮也为全球经济带来了一些负面的影响,它引起世界性的资本集中和市场垄断,对反垄断法和管理制度提出挑战,加剧世界经济的不平衡,也可能会引发泡沫风险。

(供稿人:葛静静修改人:孙婉裙/芦发喜)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。