第二节 期货定价理论

期货定价问题实际上是在理论上寻找合约商品现货价格与其对应的期货合约价格之间的关系问题。

为讨论期货的定价问题,我们先做一些约定。在我们的讨论中,我们将忽略现货市场和期货市场的交易费用、期货交割费用、期货交易的保证金占用及其资金成本。我们假设期货市场和现货市场都是理性的、无摩擦市场。

我们设期货合约交割时刻为T,Ft是时刻t该期货合约的市场价格,St是时刻t该期货合约对应基础资产的现货市场价格。

一、持有成本关系

(一)交割时现货价必定收敛于期货价

首先我们来证明:Ft=St。即:在时刻T(期货合约到期时),期货市场期货合约的价格等于对应合约商品现货市场的价格。

设:Ft<St。这时就有人在期货市场用价格Ft买入合约资产,并将交割后收到的资产在现货市场以价格St卖出,从而获取无风险收益:St-Ft(>0)。

若设:Ft>St。这时就有人在期货市场用价格Ft卖出合约资产,并在现货市场以价格St买入合约商品用于期货市场的交割,从而获取无风险收益:Ft-St(>0)。

这就是说当Ft≠St时,市场存在无风险套利机会。而在理性的无摩擦市场里不应存在无风险套利机会;或者说,无风险套利行为会使Ft=St。

(二)持有成本关系

持有一种资产,就有可能发生各种费用,如资金占用成本(持有资产就意味着占用了资金),持有农产品时的仓库租金、保险费、自然损耗,等等;也有可能获得各种收入,如持有债券、股票而获得利息或红利收入,等等。

我们将持有资产期间因持有该资产而发生的费用(记为正数)、因持有该资产而获得的收入(记为负数)的代数和叫做持有成本。

我们用Bt表示从时刻t到时刻T的单位资产的持有成本在T时刻的值。那么有(以下我们证明):Ft=St+Bt。

这一公式叫做持有成本关系式,反映了合约商品价格和对应期货合约价格之间的关系,是期货定价理论的基本关系式。以下是持有成本关系的证明。

设:Ft>St+Bt。这时就有人在期货市场用价格Ft卖出合约资产,在现货市场以价格St买入资产,持有,直到到期时交割,交割后,他收入为Ft,支出为归还买入资产时动用的资金St、支付持有成本Bt(注意:买入资产时动用的资金St有资金成本,但已记入持有成本),从而获取无风险收益:Ft-(St+Bt)(>0)。

设:Ft<St+Bt。这时就有人在期货市场用价格Ft买入合约资产,在现货市场以价格St卖出资产,到期交割后,他又持有了同样数量的资产,但他在期货市场交割时只用去资金Ft,而他的所得是:现货市场的卖价St和节省的持有成本Bt(注意:卖出资产时所得的资金St会有利息类收入,但已记入节省的持有成本中),从而获取无风险收益:(St+Bt)-Ft(>0)。

这就是说当Ft≠St+Bt时,市场存在无风险套利机会。而在理性的无摩擦市场里不应存在无风险套利机会;或者说,无风险套利行为会使Ft=St+Bt。

在许多情况下,尤其是合约商品是金融资产时,持有成本的支付可以假定为:以所持有的资产的价格St为本金、按固定连续复利率b(或叫连续复成本率)连续支付。这样就有:

Ft=Steb(T-t)

这是基本关系式的变形形式。

二、基差风险

关于期货定价理论,基差风险和最佳套头比率也是人们非常关心的问题。我们先来讨论基差风险问题。

我们先来看一看卖出套期保值的情况。卖出套期保值者在时刻t希望在时刻t+x卖出单位资产时,他能获得的综合收入是:现时现货市场的价格St(时刻t时的现货价)加上时刻t到时刻t+x之间的持有成本(Bt-Bt+X)。为防止现货市场价格下降,他在时刻t以Ft的价格卖出期货,在时刻t+x以价格Ft+X平仓,再以St+X的现货市场价格卖出现货。

他的实际综合收入为:期货市场的盈利+现货市场的卖价=(Ft-Ft+X)+St+X,如果(Ft-Ft+X)+St+X=St+(Bt-Bt+X),我们可以认为保值是刚好成功的。而这要求:

(Ft+X-St+X)-(Ft-St)=(Bt-Bt+X)

如果将某一时点期货市场的价格与该时点现货市场的价格之差Ft-St定义为基差的话,那么上述要求即是:基差的增加值应等于持有成本的减少值。

但事实上,我们很难保证这一点。基差的增加值是等于、还是大于、亦或是小于持有成本的减少值?我们并无把握。也就是说因不能保证基差的增加值等于持有成本的减少值,套期保值的结果存在不确定性。这种不确定性我们叫做基差风险。

例6-1:某资产价格情况如下:

显然,如果每月持有成本都是0.03,套期保值会刚好成功(卖出套期保值者的综合收入肯定是4.06)。可事实上,8月1日现货市场与期货市场的价格差未必就如上表是0.03,这时综合收入就不是4.06。另一方面,6、7、8三个月的持有成本未必就是每月0.03,这时卖出套期保值者的目标综合收入就不是4.06。

在农产品市场,因供应的季节性变化,即使持有成本不变,现货市场与期货市场的价格差往往不等于持有成本的减少值。

关于基差,一般情况下有:

总基差=时间基差+空间与等级基差

时间基差反映仓储成本,空间与等级基差反映运输成本和商品质量等级差异。在理论研究中,空间与等级基差通常不是主要的研究对象。而就金融资产而言,空间与等级基差可以忽略不计。因而对金融资产而言,常用时间基差定义基差。

三、最佳套头比例

在以上的讨论中,我们在期货市场和现货市场都是进行单位商品的交易。套期保值刚好成功的前提是:(Ft+X-St+X)-(Ft-St)=(Bt-Bt+X)。变一种形式就是:(Ft+X-Ft)-(St+X-St)=(Bt-Bt+X),即期货价格的变化与现货价格的变化之差等于持有成本的减少。显然,如果期货价格的变化(Ft+X-Ft)远远小于现货价格的变化(St+X-St)时,卖出套期保值就可能不成功。这时人们自然会想到:若在期货市场上的交易量大于现货市场的交易量,套期保值的结果就有可能得到改进。同样,如果期货价格的变化(Ft+X-Ft)远远大于现货价格的变化(St+X-St)时,买入套期保值也可能不成功,这时,若在期货市场上的交易量小于现货市场的交易量,套期保值的结果就有可能得到改进。

我们再来看上面的例子。期货市场与现货市场的价格是:

现在假设特定现货市场每月的持有成本是0.06,而不是市场的平均持有成本0.03。这时,如果卖出套期保值者在6月1日卖出一单位数量的期货合约,在8月1日平掉期货合约,买入相同数量的现货。那么,在现货市场的实际卖出价是3.60,期货市场的赢利为0.46,共4.06,与现时现货市场的价格4.00相比,多出0.06,但这不足以弥补6月1日至8月1日两个月间持有商品的持有成本0.12。

但如果卖出套期保值者在6月1日卖出1.1个单位数量(在理论分析时,请允许这样假设)的期货合约,在8月1日平掉期货合约,买入1个单位数量的现货。那么,在现货市场的实际卖出价是3.60,期货市场的赢利为0.506,共4.106,与现时现货市场的价格4.00相比,多出0.106,这就比较接近6月1日至8月1日两个月间持有商品的持有成本0.12。

读者一定会想:在上面的例子中,如果我们卖出许多期货合约,我们一定会有大的收获。但我们不要忘了:以上关于特定现货市场和期货市场未来价格的变化,是我们假定的。未来价格究竟为何,我们并无十足把握。虽然通过对历史数据的分析,我们也许能知道,未来期货市场价格和未来特定地点现货价格之间存在某种关系,比如说期货市场价格的下降幅度大于现货市场价格的下降幅度,甚至比如说期货市场价格的下降幅度大于现货市场价格的下降幅度0.12~0.14的概率是0.95,但我们无论如何不能肯定地说期货市场价格的下降幅度大于现货市场价格的下降幅度0.12。这就是说,如果我们在现货市场交易的数量大大低于我们在期货市场交易的数量时,我们并不能保证我们就一定会获利。

这就存在一个问题:期货市场上的交易量与现货市场的交易量之比究竟多大最合适?以下是最佳套头比例分析模型。

定义:

S0——初始现货价格;

F0——初始期货价格;

St——在未来时刻t的不确定的现货市场价格(随机变量);

Tt——在未来时刻t的不确定的期货市场价格(随机变量);

ns——现货市场交易量;

nF——期货市场交易量。

在卖出套期保值的情况下,保值者是先在期货市场卖,再在期货市场平仓(买回),而在现货市场最后的交易是卖。所以,在现货市场的不确定赢利为:(St-S0)ns,正数时是赢利,负数时是亏损;在期货市场的不确定赢利为:(F0-Ft)nF,正数时是赢利,负数时是亏损。

卖出套期保值者在现货市场和期货市场的总的不确定赢利为:

πh=(St-S0)ns+(F0-Ft)nF

在买入套期保值的情况下,保值者是先在期货市场买,再在期货市场平仓(卖出),而在现货市场最后的交易是买。所以,在现货市场的不确定赢利为:(S0-St)ns,正数时是赢利,负数时是亏损;在期货市场的不确定赢利为:(Ft-F0)nF,正数时是赢利,负数时是亏损。

买入套期保值者在现货市场和期货市场的总的不确定赢利为:

πh=(S0-St)ns+(Ft-F0)nF

保值者的预期赢利为(等于号后取+时是卖出套期保值的预期赢利,取-时是买入套期保值者的赢利):

E(πh)=±{[E(St)-S0]ns+[F0-E(Ft)]nF}

通常假设:当前期货价格是时刻T期货价格的无偏估计,即:F0=E(Ft);同时,在交割时刻T,现货价又收敛于期货价,这样我们又有:E(St)=E(Ft)=F0。

所以:

E(πh)=±(F0-S0)ns

也就是说套期保值者的预期赢利完全由初始基差和现货市场的交易量决定。

这时,如果我们能选择一个合适的期货市场的交易量nF,使套期保值的不确定收益πh的方差最小,那么nF就是最佳期货市场交易量(在套期保值的预期收益不变的情况下,方差最小的保值方案就是最好的方案——我们通常用方差的大小表示风险的大小),nF与ns的比率h就是最佳套头比率。

为求最佳套头比率,我们来计算套期保值的总的不确定赢利πh的方差(无论是针对买入套期保值还是针对卖出套期保值结果都一样):

D(πh)=D[(S0-St)+(Ft-F0)nF]

=D(Stns+FtnF)

即:

![]()

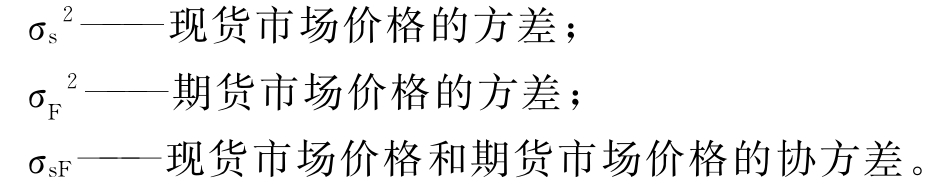

其中:

![]()

上式两边同除 ,有:

,有:

![]()

令h=(nF/ns),有:

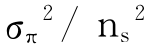

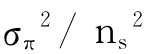

![]()

因 是常数,所以使

是常数,所以使 最小的h必使

最小的h必使 最小。而要使

最小。而要使 最小,只需对上式的右边对h求导数,并令其为零。所以有:

最小,只需对上式的右边对h求导数,并令其为零。所以有:

![]()

得到:

![]()

一、思考题

1.分析和预测期货合约价格走势的方法有哪两个?

2.什么是基本分析法?

3.什么是技术分析法?

4.什么是供给?什么是供给量?什么是供给的变化?

5.什么是需求法则?什么是需求?什么是需求量?

6.基本分析法的科学性和局限性是什么?

7.影响供给和需求的主要因素有哪些?

8.技术分析的三大假设是什么?

9.技术分析方法应用时应注意的主要问题是什么?

10.技术分析主要方法有哪些?

11.指标分析法的基本思路是什么?

12.切线分析法的基本原理是什么?

13.什么是趋势线、什么是轨道线?

14.形态分析法的基本原理是什么?

15.波浪分析法的基本原理是什么?

*16.什么是期货定价问题?

*17.什么是持有成本关系?什么是持有成本关系式?

二、判断题

1.价格越高,供给量越大。这就是供给的变化。

2.供给量和需求量决定市场价格。

3.供给不变,需求的增加导致市场价格的上升。

4.长期高利率水平、长期实行紧缩的货币、财政政策,会减少企业和居民的收入。

5.自然条件因素不利,供给会越少,市场价格会上升。

6.由于基本分析法的科学性和局限性,基本分析法在预测价格短期走势、进行价格走势的定性分析方面较有优势。

7.日K线记录了反映市场价格变化情况的四个主要价格:当日最高价、当日最低价、当日开盘价、当日收盘价。

8.光头阳线、小阳线、小阴线、光头阴线、带下影的阴线、带上影的阴线、十字星等都是典型的K线。

9.头肩顶形态一般预示价格将上升。

10.波浪分析法本质上是形态分析法的一个特例。

11.因不能保证基差的增加值等于持有成本的减少值,套期保值的结果存在不确定性。这种不确定性我们叫做基差风险。

三、建立分析模型

*推导最佳套头比例公式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。