三、外汇市场干预的效力分析

政府在外汇市场上的干预是通过两个途径发挥效力的。一是通过外汇市场上及相关的交易来改变各种资产的数量及结构,从而对汇率产生影响,这可称之为资产调整效应。二是通过干预行为本身向市场上发出信号,表明政府的态度及可能将采取的措施,以影响市场参与者的心理预期,从而达到实现汇率相应调整的目的,这可称之为信号效应。本节主要讨论外汇市场干预的资产调整效应。

如前所述,外汇市场干预的两种基本方式是冲销性与非冲销性干预。前者不会引起货币供应量的变化,但是会带来资产内部组成比例的变动,后者则会引起货币供应量的变化。因此,对各种资产之间相互替代性的不同假定,会导致干预效应的不同结论。在以下的分析中,我们分别借用货币模型与资产组合模型对这两种干预的效力进行研究。

1.运用货币模型进行的分析

与蒙代尔—弗莱明模型不同,货币模型做出了物价能够弹性变动的假设。根据货币模型的基本方程,决定汇率的主要因素是两国的货币供求之比,即

首先分析非冲销性干预的效应。假定外汇市场上本币贬值超过了一定幅度,政府进行非冲销式干预。这一干预是通过在外汇市场上出售外币实现的,它造成了本国货币供应量 的下降。在其他条件不变时

的下降。在其他条件不变时 的降低会带来本国价格水平的立刻下降及本币的升值(e值下降);反之则反是。显然,依据弹性价格货币模型,非冲销性干预是有效的。

的降低会带来本国价格水平的立刻下降及本币的升值(e值下降);反之则反是。显然,依据弹性价格货币模型,非冲销性干预是有效的。

如果中央银行采用的是冲销式干预,则中央银行除在外汇市场出售外币外,还同时在本国债券市场上购买相等数量的本币债券,以维持原有货币供应量的稳定,导致上式中的货币供应 不变,从而汇率(e)不变,冲销式干预无效。

不变,从而汇率(e)不变,冲销式干预无效。

货币模型得出上述结论的根本原因在于:货币模型假定本币资产与外币资产可完全替代,它们被视为一个统一的市场,在货币供应总量不变的情况下,这一市场内部各资产比例的变化不能对汇率发挥影响[8]。

2.运用资产组合模型进行的分析

在资产组合模型下,本币资产与外币资产之间不可完全替代,汇率是在相互联系的三个不同资产市场(即货币市场、本币债券市场、外币资产市场)上共同决定的。因此,其分析方式和结论都与货币模型有所不同。

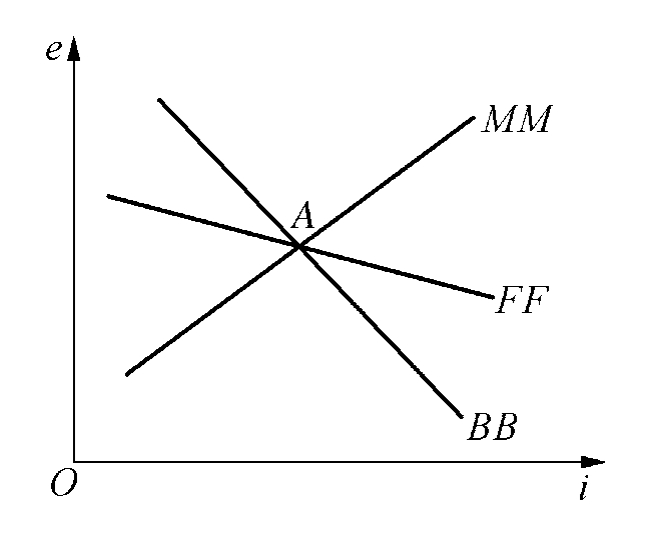

图6-8 资产组合模型下的汇率决定

为了便于回忆,我们将图3-7移到本节成为图6-8,在图6-8中,MM曲线代表货币市场的平衡;BB曲线代表本国债券市场的平衡;FF曲线代表外币资产市场的平衡。这三条曲线交点之处所对应的汇率就是均衡汇率。根据第三章所做过的分析,货币供给的增加会使MM曲线左移,本国债券供给的增加会使BB曲线右移,外币资产供给的增加会使FF曲线左移。

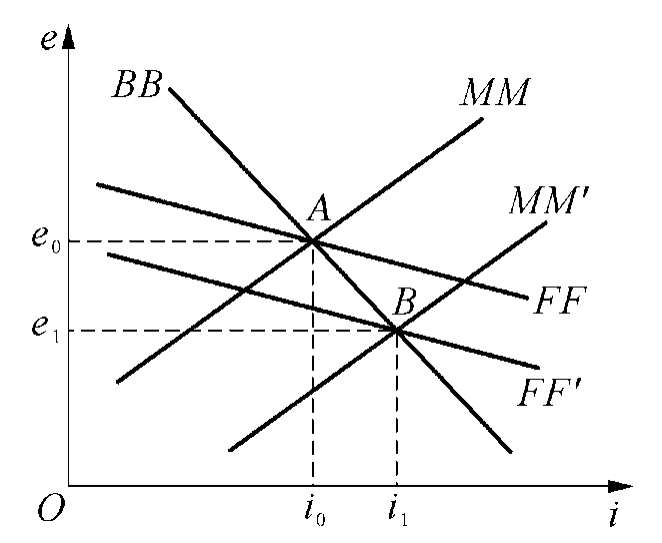

为阻止本币的贬值,政府在外汇市场上出售外币资产,买入本国货币,这将带来外币资产供给的增加。在图6-9和图6-10中表现为FF曲线左移至FF′。政府是否对外汇干预造成的货币供应量减少进行冲销,会对干预带来不同的效果,从而决定了不同的均衡汇率和利率。

图6-9 非冲销式干预对汇率的影响

图6-10 冲销式干预对汇率的影响

在图6-9中,政府采用非冲销式干预。政府在外汇市场上的干预造成本国货币供应量减少,MM曲线右移到MM′,而本国债券供给不发生变动,BB曲线不变。MM′曲线与FF′曲线交于点B,根据资产组合模型的条件,本国货币市场和外币资产市场处于平衡时,本国债券市场必然也处于平衡之中,即点B一定位于BB曲线上,点B是新的均衡位置。点B相对于点A而言,汇率从e0下降到e1,利率从i0上升到i1,这表明非冲销式干预通过增加外币债券市场的供给而实现了本币的升值,同时紧缩了本国货币供应,带来了本币利率的上升,非冲销式干预对防止本币贬值是有效的,但要以紧缩本国经济为代价。

在图6-10中,政府采用冲销式干预,表明政府在外汇市场卖出外币资产的同时,在本国债券市场上买入等量本国债券,卖出等量本国货币,这使得本国货币供应量不变,MM曲线不变,本国债券供给降低,BB曲线左移到BB′,BB′曲线与FF′曲线交于点C。根据资产组合模型的条件,本国债券市场和外币资产市场处于平衡时,本国货币市场必然也处于平衡之中,即点C一定位于MM曲线上,点C是新的均衡位置。点C相对于点A而言,汇率下降,利率升高,这说明冲销式干预也能够实现本币升值。但对比图6-10中的点B和点C,可以看到,与非冲销式干预的效应相比,冲销式干预对汇率的影响较小。

我们可以将上述分析结果总结成表6-3。

表6-3 政府对外汇市场干预的效力

可以看出,对冲销式干预的效力,货币模型与资产组合模型有着不同的结论。在对外汇市场干预问题的研究中,争论得最为激烈的部分也是冲销式干预是否有效的问题。因为,如果有明确结论确认政府冲销式干预是有效的,则政府在不对基本经济政策进行调整的情况下,仅通过改变中央银行资产内部构成就可以达到调控汇率的目标,也就是说在不影响内部均衡的同时追求外部平衡。

现在,我们可以得到这样的总结:无论是用货币模型分析还是用资产组合模型分析,非冲销干预对汇率的调控是有效的,但它会引起本国货币供应量的变动,从而在追求外部平衡时会影响到国内经济的运行;冲销式干预对汇率的调控可能无效也可能有一定效果,但它不会影响国内经济的运行。从这里我们再一次看到:用一种政策工具是很难同时达到内外均衡这两个政策目标的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。