三、其他货币制度简介

固定汇率制和浮动汇率制是对现有汇率制度的抽象划分,在现实中,很多国家实行的汇率制度不能简单地用固定或浮动来划分,譬如在固定和自由浮动之间的爬行钉住制度和汇率目标区制度,以及比固定汇率制度更极端的货币局制度等等。我们在此加以简介。

1.爬行钉住制

爬行钉住制是指汇率可以作经常地、小幅度调整的固定汇率制度。这一制度有两个基本特征:首先,实施爬行钉住制的国家负有维持某种平价的义务,这使得它属于固定汇率制度这一类别。其次,这一平价与一般的可调整钉住制有区别:后者的平价调整是很偶然的,而且一般幅度很大;而爬行钉住制则经常性地作小幅调整。

爬行钉住制在20世纪60年代时曾引起过学术界较为广泛的讨论。自那时起,也有一些国家相继采用了这一制度,例如智利(1965~1970,1973~1979),韩国(1968~1972),秘鲁(1976~1977,1978~1984)等等,但为数并不多。

2.汇率目标区制

汇率目标区制是指将汇率浮动限制在一个区域内(例如中心汇率的上下各10%)的汇率制度。它相对于管理浮动汇率制有两点主要不同:第一,当局在一定时期内对汇率波动有比较确定的区间限制;第二,当局要更为关注汇率变动,必要时要利用货币政策等措施将汇率波动尽可能地限制在目标区内。目标区制度与可调整钉住的汇率制度的主要区别则在于:在目标区制度下,以政府公布的中心汇率为基准,汇率允许波动的范围更大。

依据目标区区域的幅度、目标区调整的频率、目标区的公开程度以及对目标区进行维持的承诺程度,目标区可分为严格的目标区与宽松的目标区两种类型。前者的目标区区域较小、区域上下限极少变动、目标区域公开,政府负有较大的维持目标区的义务。后者则是目标区区域较大、区域上下限经常进行调整、目标区域保密,政府只是有限度地将货币政策运用于对目标区的维持上。

汇率目标区在进入20世纪90年代后引起了研究者的特殊兴趣,这是因为,在新形势下目标区域内的汇率变动具有某些非常重要的特征。

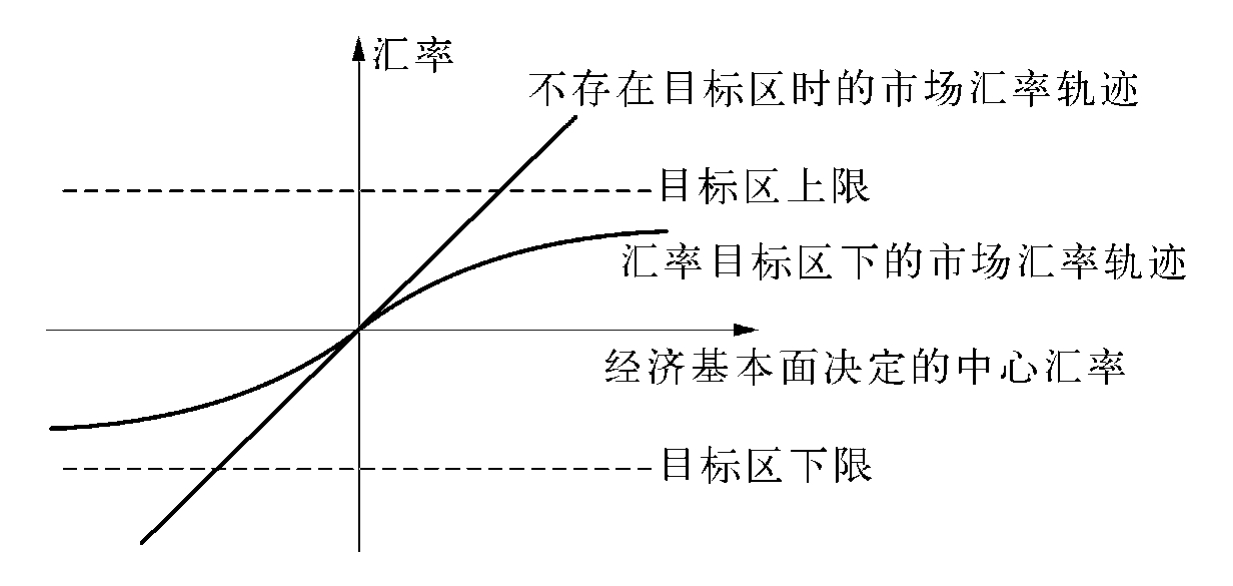

假定交易者确信汇率目标区是可信的,政府在市场汇率变动到目标区的上下限时会进行有效的逆向干预。那么,以本币贬值为例,当本币汇率(直接标价法)上升到目标区上限附近时,交易者预期到政府将会干预,本币将会升值,为了获得收益,交易者会在外汇市场上买入本币,抛出外币,从而自发导致本币升值,汇率向中心水平接近,政府从而无需实际干预外汇市场。本币升值的情况也是类似的。在政府承诺可信的前提下,目标区下的市场汇率围绕着中心汇率上下波动,当离开中心汇率至一定程度后便会自发向之趋近,这一情形正如情侣在短暂分离后必然期待重聚,因此被形象地称为“蜜月效应”(Honeymoon Effect),如图6-6所示。

汇率目标区下的汇率变动还存在另外一种情况,那就是由于经济基本面向某一个方向的变动程度很大并且已表现为长期的趋势、市场交易者普遍预期汇率目标区的中心汇率将作较大的调整时,此时政府维持汇率目标区的承诺不再具有普遍的可信性。在这种情况下,投机发生,市场汇率波动将不再自动倾向或回归于中心汇率。相反,两种力量的较量使此时的汇率波动非常剧烈。与前面的分析相对应,这一汇率变动情况正如情侣们发现存在根本上的性格不和,从而不再期待婚姻的持续,因此被称为“离婚效应”(Divorce Effect)。

可以看出,汇率目标区是对汇率制度可信性与灵活性的一种折衷,这导致它的汇率波动也具有双重特征。显然,这种双重特征对达成开放经济内外均衡的同时实现有利也有弊。怎样运用目标区制度因而也成为当代国际金融理论和政策研讨的一个热门话题。

3.货币局制

货币局制(Currency Board)是指在法律中明确规定本国货币与某一外国可兑换货币保持固定的兑换率,并且对本国货币的发行做特殊限制以保证履行这一法定的汇率制度。货币局制通常要求货币发行必须以一定(通常是百分之百)的该外国货币作为准备金,并且要求在货币流通中始终满足这一准备金要求。这一制度中的货币当局被称为货币局,而不是中央银行。货币局制度是固定汇率制度的一个特例,或者说,是一种极端的固定汇率制度。本国的货币不但在汇率上和外币挂钩,而且货币发行量的多少不再听任货币当局的主观愿望或经济运行的实际状况,而是取决于可用作准备的外币数量的多少。

在货币局制度下,货币当局失去了货币发行的主动权,但可以有效地约束政府的支出,减少通货膨胀。在货币局的建立过程中,各国常常会根据具体情况对之进行一定修改,我国的香港实行的联系汇率制度就是一种货币局制度。

香港的联系汇率制

一、联系汇率的背景

香港自1935年放弃银本位制以来,先后实行过英镑汇兑本位制和纸币管理本位制。与之相应,在汇率制度方面,也分别采取过与英镑挂钩的固定汇率制、与美元挂钩的管理浮动汇率制和港元完全自由浮动的浮动汇率制。从1978年开始,香港经济环境不断恶化,贸易赤字增加,通货膨胀高企,加之实际以港元存款支持港元发行的、保障不足的港元自由发钞制度[4],为港元信用危机埋下祸根。1982年,在香港房地产业出现大幅度滑坡、香港公众和外国投资者对香港未来前途产生怀疑、港英当局取消外币存款利息税而保留港元存款利息税等因素的促动下,终于爆发港元危机。1982年7月1日~1983年6月30日的一年间,港元兑美元的汇率由1美元兑换5.913港元跌至1美元兑换7.2港元,港元贬值18%。这一港元危机在1983年9月达到高峰,9月1日的港元汇率为1美元兑换7.580港元,至9月26日已急泻到1美元兑换9.600港元,引起居民的挤兑和抢购风潮。在此背景下,为挽救港元危机,恢复港元信用,港英当局决定改变浮动汇率制,转而实行联系汇率制。

二、联系汇率制的主要内容

1983年10月15日,香港政府在取消港元利息税的同时,对港元发行和汇率制度做出新的安排:要求发钞银行[5]在增发港元纸币时,必须按1美元兑换7.8港元的固定汇率水平向外汇基金缴纳等值美元,以换取港元的债务证明书,作为发钞的法定准备金;货币回笼时,外汇基金保证以1美元兑换7.8港元的固定汇价向发钞行赎回负债证明书;同时,发钞行以同样汇价向其他持牌银行提供港元现钞以及接受这些银行所交回的港元现钞。以上新安排宣告港元联系汇率制的诞生,并使港元的发行重新获得百分之百的外汇准备金支持,对稳定香港经济起到了积极的作用。

三、联系汇率制的运作机制

在联系汇率制下,香港存在着两个平行的外汇市场,即银行间按固定汇率兑换港元和美元的同业外汇市场,以及多种投资者参与的公开外汇市场,相应地,存在着官方固定汇率和市场汇率两种平行的汇率。而联系汇率制度的运作,正是利用银行在上述平行市场上的竞争和套利活动进行的。

举例说,当市场汇率为7.9港元兑换1美元时,某个非发钞银行目前有780万元多余港元现钞,它就会在同业外汇市场上将现钞交还发钞银行,按照7.8港元兑换1美元的联系汇率换得100万美元,再将换到的美元在公开市场上抛出,得到790万港元,这样,非发钞银行就获得了10万港元的利润。同时,发钞银行也会将780万港元的债务证明交还外汇基金,以7.8港元兑换1美元的联系汇率换回美元,同样在公开市场上抛售获利。当所有的发钞银行和非发钞银行都如此行动时,则:①银行在公开市场上抛售美元,导致公开市场上美元供应增加;②发钞银行向外汇基金交还港元,港元基础货币收缩,公开市场上港元供应减少。从而,市场上港元和美元的供求关系发生变化,促使港元的市场汇率向7.8港元兑换1美元的联系汇率运动。当市场汇率低于联系汇率时,银行的套利活动将按相反方向进行,同样会使市场汇率向联系汇率趋近。政府通过对发钞银行的汇率控制,维持整个港元体系对美元的联系汇率;通过银行之间的套利活动,使市场汇率围绕联系汇率波动并向后者趋近。这一过程可以用图表示。

港元市场汇率的套利和自动调节

四、联系汇率制的利弊

联系汇率制的最大优点在于有利于香港金融的稳定,而市场汇率围绕联系汇率窄幅波动的运行也有助于香港国际金融中心、国际贸易中心和国际航运中心地位的巩固和加强,增强市场信心。但是,这一汇率制度也存在一些缺点。它使香港的货币供应量指标过分依赖和受制于美国,从而严重削弱了运用货币供应量杠杆调节本地区经济的能力。同时,联系汇率制也使通过汇率调节国际收支的功能无从发挥。此外,联系汇率还被认为促成了香港高通货膨胀与实际负利率并存的局面。因此,目前对于联系汇率制是留是弃是一个颇有争议且又十分敏感的问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。