五、我国股市市盈率分析

(一)我国股市市盈率的总体情况

我国股市处于高速发展阶段,市盈率的历史变化也具有新兴市场的特征。一方面,由于股指波幅巨大(平均年波幅都在50%以上),再加上上市公司的收益也不稳定(经营和会计变动多种原因),所以市盈率年度变化也很大。另一方面,由于市场扩容较快,每年都有大量新股上市,这也对市盈率的年度变化产生影响。

表8—15 不同收益区间市盈率与上市公司分布

从历史看,沪深两市市盈率处于一个震荡回落的趋势中,这表明中国证券市场的国际化进程一直在进行之中,股市正由缺乏投资价值向具备投资价值转化。从计算结果可以看出,自1997年以后,我国股市市盈率有逐步提高的趋势,2001年前后达到高峰,近两年随股指下跌开始回落,市盈率波动性较大。

表8—16 1997~2003年沪深两市平均市盈率

从时点看,近10年来,几大重要底部的市盈率是:1994年行情低点(325点)时市盈率为23倍;1995年“5·19”行情低点(1047点)时市盈率为41.8倍;2000年行情低点(1341点)时市盈率为52.7倍;2002年年初行情低点(1339点)时市盈率54.5倍;2003年年初行情低点(1312点)时市盈率为47.9倍;2003年年底行情低点(1307点)时市盈率为30.1倍;2004年5月10日低点为1555点,市盈率为29.23倍,动态市盈率为21倍。

具体分析,当前市盈率有如下特点:①我国股市的市盈率具有明显的资金推动特征,这主要表现在市盈率水平与股指和首发市盈率具有很强的相关关系。市盈率是价格与收益的比值,而我国股市市盈率与每股收益没有明显的相关关系,但与市场指数走势高度相关。仅以上证指数和沪市市盈率为例,两者的相关系数为0.89,而且指数的波动性远大于收益的波动性,说明股票价格(而不是收益)主要决定了市盈率的高低,这从一个侧面也印证了我国股市资金推动型的特征。同时,我国发行市盈率对二级市场市盈率也有影响。如果发行市盈率高,企业筹集的资金就越多,企业账面资产的含金量就越大,未来潜在发展和盈利增长的能力也相应提高,这自然会反映到二级市场市盈率上。我国股市首发市盈率与二级市场市盈率的相关系数达到0.78。②结构性特征明显,绩优股、大盘股市盈率更低。以上海市场为例,2004年一季度,上证50指数市盈率(24.9倍)低于上证180指数市盈率(25.65倍),更低于上证B股指数市盈率(27.35位)和上证指数市盈率(28.36倍)。由于上证50指数构成多为大盘蓝筹股,所以这一群体市盈率最低,而与之对应的小盘股当前市盈率仍相对较高。③沪市A、B股市盈率趋于一致,而深市区别仍较大。沪市A、B股市盈率分别为28.37倍、27.35倍,二者已经基本接轨;而深市方面则分别为31.58倍、13.83倍,二者相差一倍以上,套利空间仍较大。④从股指运行的情况来看,低市盈率往往伴随着相对较低的股指。由于当前动态市盈率已经处于历史最低位置,这表明当前投资者对股市估值相对谨慎,A股市场可能被低估。市盈率虽然并非是决定行情的惟一指标,但绝对是重要的指标之一。当前市盈率创下新低,虽然不表明市场已经见底,但足以表明市场已经处于低风险区。

(二)我国证券市场市盈率的结构性特征

股票市场的异质性较强,不同规模、不同行业和不同业绩水平的股票的市盈率都会有较大差异。中信证券股份有限公司研究咨询部通过从多个角度对市盈率进行分层分析,发现我国证券市场市盈率结构性有如下特征:

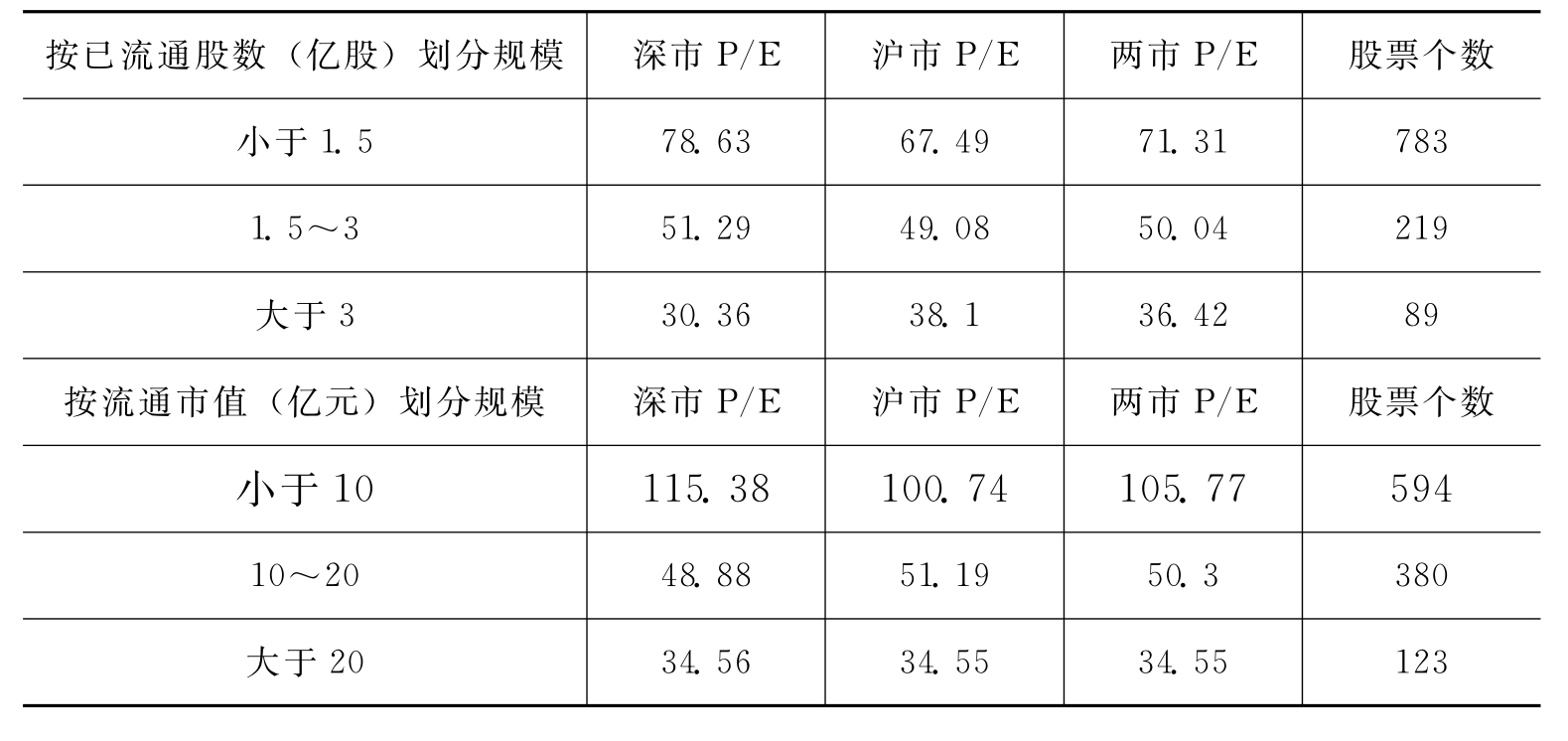

1.市盈率的规模特征:我们将上市公司按规模(根据流通股数/流通市值)划分为三档,发现随着规模的增大,上市公司的市盈率水平急速下降。例如,流通市值大于20亿元的大盘股的市盈率仅30多倍,而市值小于10亿元的小盘股的市盈率高达100多倍。由于我国股市存在大量的小盘股,这也是导致整体市盈率偏高的原因之一(见表8—17)。

表8—17 不同规模组的上市公司的市盈率统计[7](流通股加权平均)

从不同规模组的市盈率的历史走势看,各组市盈率的分化程度有加大的趋势,这说明市盈率的规模特征日益明显。

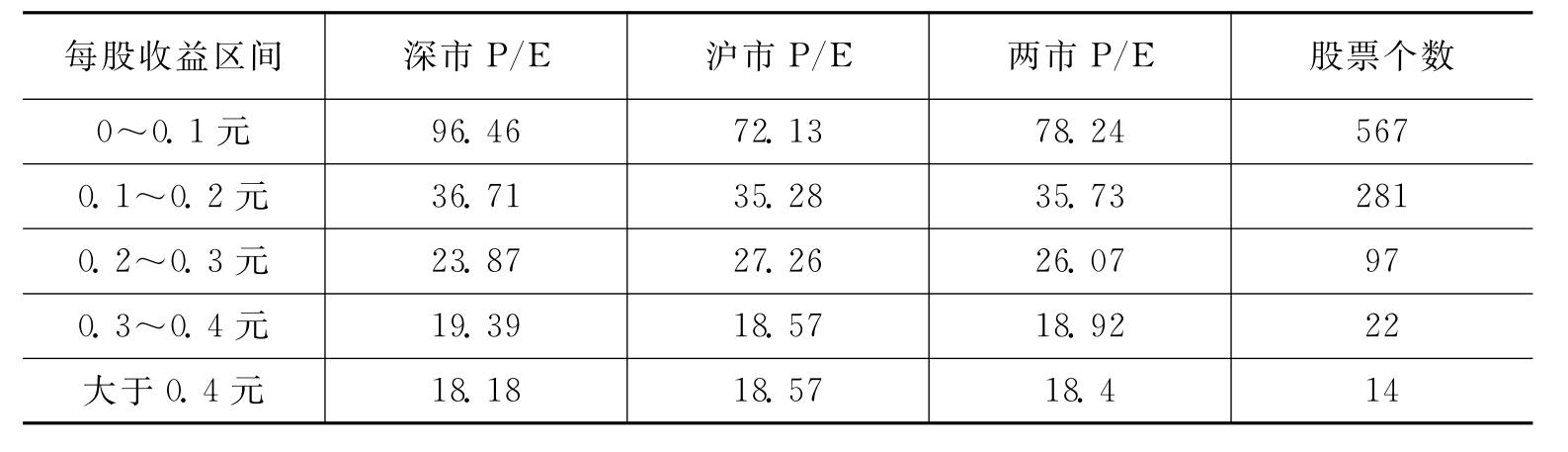

2.市盈率的业绩特征:根据每股收益将上市公司分为四档(剔除亏损股),发现上市公司每股收益越高,市盈率越低。每股收益在0.2元以上的上市公司接近半数(414家),它们的市盈率都在35倍以下。每股收益在0.3元以上的绩优股(133家)的平均市盈率还不到20倍。但由于有相当数量的微利股(每股收益在0~0.1元)的市盈率偏高,因此,提高了市场的整体市盈率。可以说,我国上市公司业绩的两极分化是导致整体市盈率偏高的原因之一,但市场上不乏具有投资价值(高收益、低P/E)的股票(见表8—18)[8]。

从不同业绩组的市盈率历史走势看,各组市盈率走势方向基本相同。但当股指处于高位的时候(如2000年),各组市盈率的分化程度加大;当股指处于相对低位的时候(如1997年、2002年),分散程度降低。

表8—18 不同业绩组的上市公司的市盈率统计(流通股加权平均)

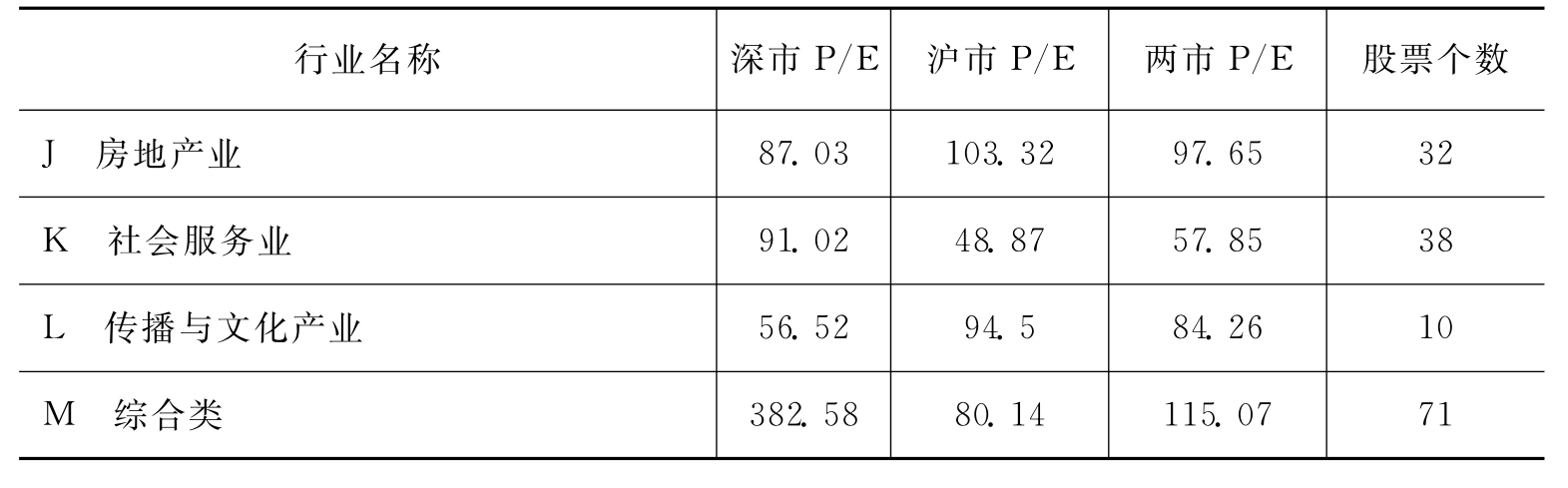

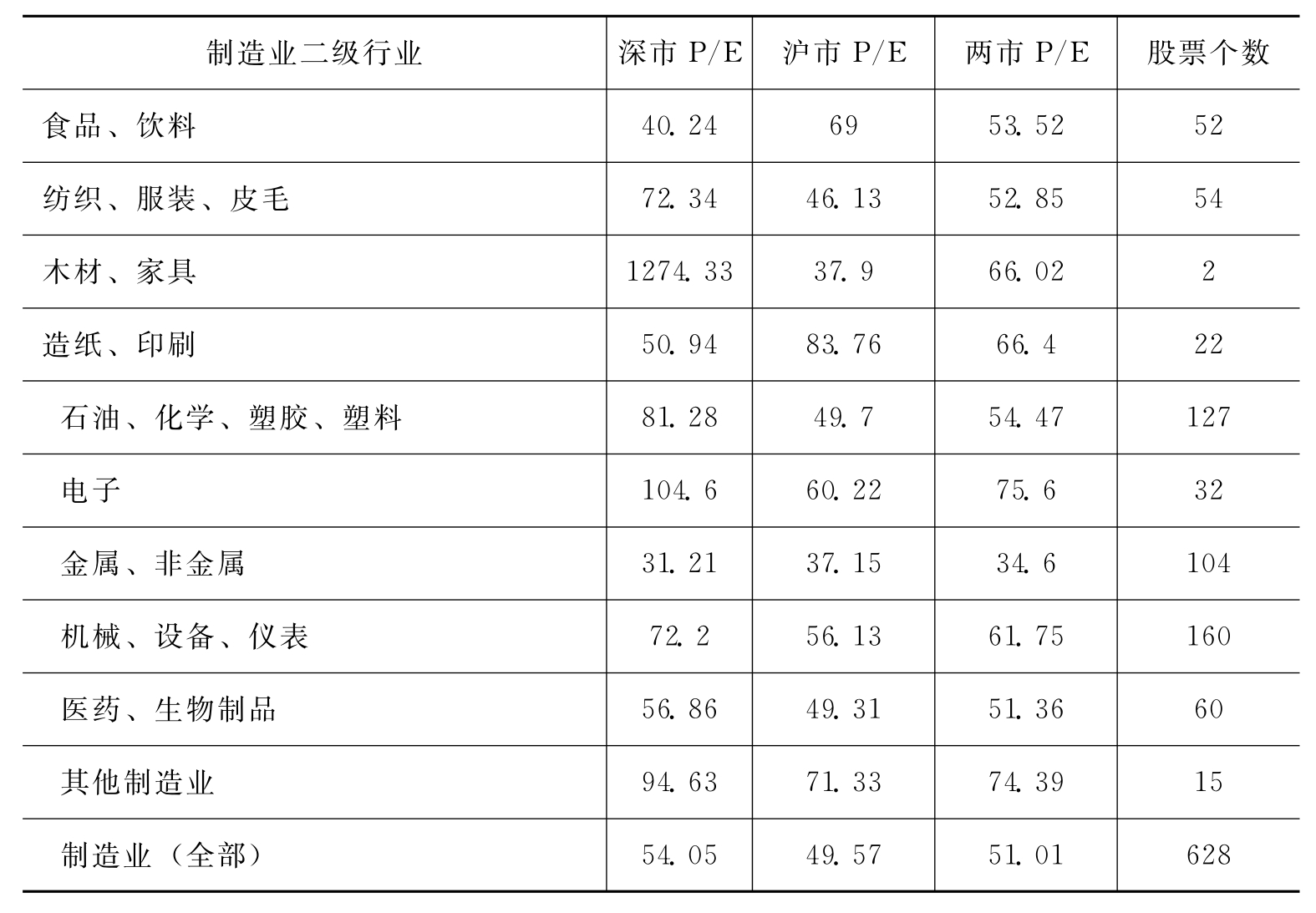

3.市盈率的行业特征:行业间的市盈率差距巨大。例如,房地产、综合、文化传播等行业的市盈率明显偏高;而采掘、电力等基础行业的市盈率较低。我国的制造业的上市公司占全部上市公司的一半左右,我们进一步对制造业的二级行业做了市盈率的比较,发现制造业中二级行业的市盈率较为平均,只是电子、造纸和医药等行业略高,而金属、非金属和石化行业较低。上述行业市盈率的分布状况基本符合人们对行业的市盈率的方向性定位(见表8—19、表8—20)。

表8—19 不同行业的上市公司的市盈率统计(流通股本加权)

续表

表8—20 制造业(二级行业)上市公司的市盈率统计(流通股本加权)

根据以上分析,我国股市市盈率的内在结构差异巨大,市盈率的市场特征、业绩特征、规模特征、行业特征十分明显。在这种情况下,把市场整体市盈率作为投资的指征性指标的意义并不大,而应该结合市盈率的特征分布来确定板块甚至个股的投资价值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。