第三节 销售折让与销售退回核算

对于已入账的销售收入由于销售发票上所开列的数额并不一定和销售时所确定的销售收入额一致。影响销售收入如数收回的因素很多,主要有现金折扣、销售折让和销售退回以及坏账损失等。商业折扣是供货方给购货方的一种价格优惠,不构成销售收入。

一、现金折扣核算

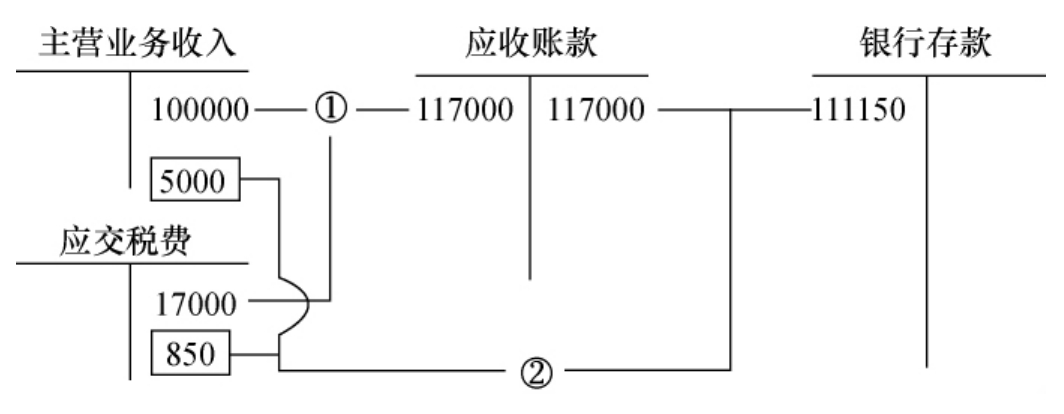

【例13】A公司于2011年2月20日销售产品一批,增值税专用发票注明售价100000元,增值税17000元,公司为了早日收回货款,合同规定现金折扣条件是2/10、1/20、n/30。假定提前10天付款(折扣不考虑增值税)。账务处理见图5-17。

图5-17 现金折扣下的账务处理

图示说明:

①发生销售收入。

②提前10天付款享受2%折扣2000元,计入财务费用。

二、销售折让核算

【例14】仍以上例,假设购货方未在现金折扣期内付款,20天后发现商品有质量问题。要求给予5%的折让,A公司同意购货方意见,并收到货款,账务处理见图5-18。

图5-18 销售折让下的账务处理

图示说明:

①发生销售商品业务。

②给予5%折让后收回货款。

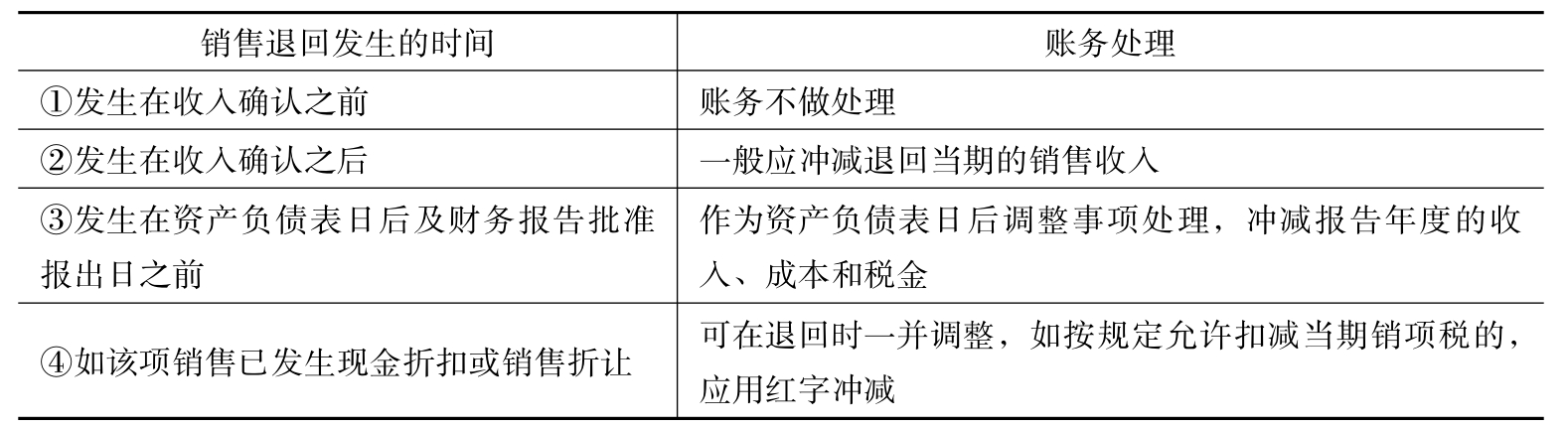

三、销售退回的核算

见表5-3。

表5-3 销售退回时间不同的账务处理

1.会计年度内发生销货退回账务处理。

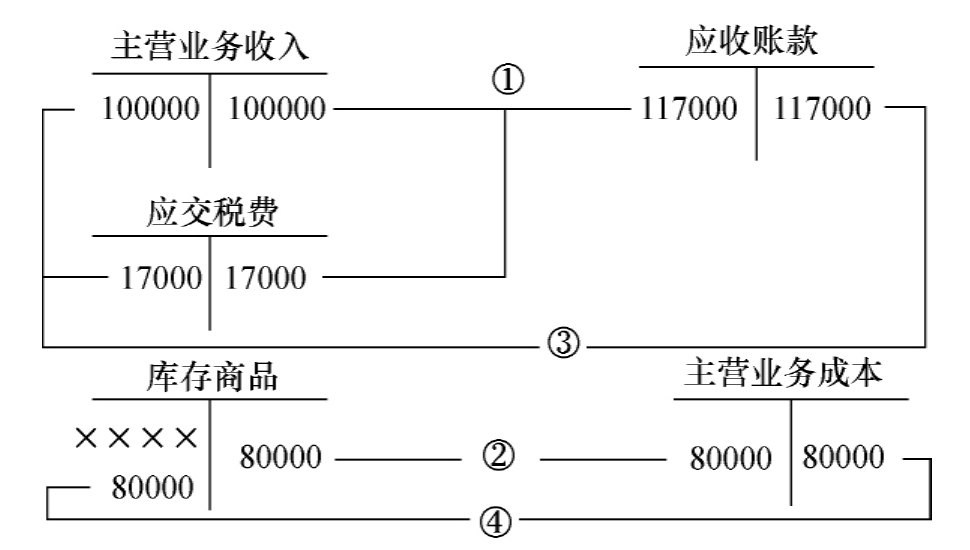

【例15】仍以上例13,购货方经验收发现商品存在严重质量问题,不符合合同规定标准,经双方协商A公司于3月末同意退货。并需到税务机关处理进货退出或索取销售折让证明单。假定销售商品成本80000元,退回商品已验收入库,账务处理见图5-19。

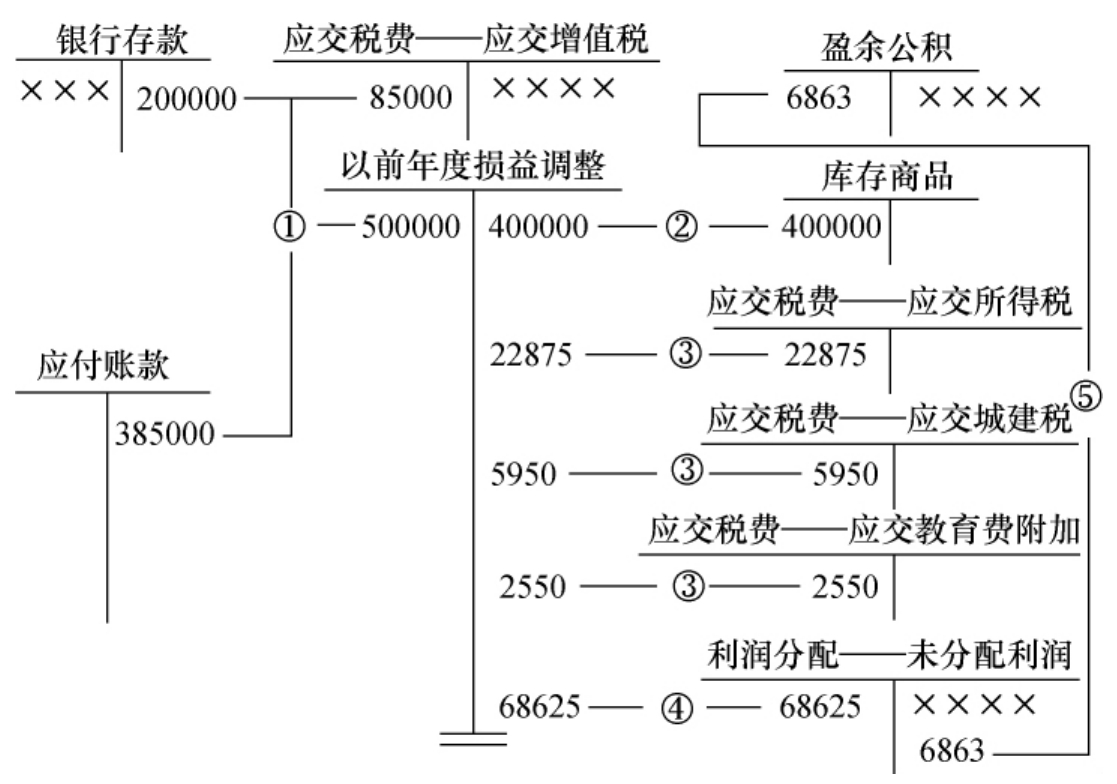

【例16】A公司2011年12月5日销售商品一批,售价500000元,增值税85000元,销售成本400000元,收到支票存入银行,因商品质量原因于2012年2月25日,财务报告批准报出之前退回。已付退货款200000元,其余未付。如A企业所得税率25%,计提法定盈余公积金10%,2011年4月账务调整见图5-20。

图5-19 销售退回的账务处理

图示说明:

①发生商品销售收入。

②结转已销售商品成本。

③发生销售退回。

④结转已退回商品成本。

图5-20 销货退回调账调表的处理

图示说明:

①销售商品已退库,同时支付货款20万元,其余38.5万元未付。

②退回商品验收入库,转回销售成本40万元。

③结转已计提的所得税、城建税、教育费附加。

④将以前年度损益调整余额68625元转入未分配利润。如为亏损作相反的会计分录,同时对2011年度会计报表中相关项目作如下调整。

⑤多计提盈余公积作相应调整6863(68625×10%)。

A.资产负债表中,减少银行存款200000元,增加存货400000元,增加应付账款385000元,减少应交纳税费3137元,减少盈余公积6863元,减少未分配利润61762元。

B.利润表中,减少主营业务收入500000元,减少主营业务成本400000元,减少营业税金及附加8500元,减少所得税22875元。与其相关的营业利润、利润总额和净利润也作相应调整。

调整税金计算如下:

应调减城建税=85000×7%=5950(元)

应调减教育费附加=85000×3%=2550(元)

应调减企业所得税=(500000-400000-5950-2550)×25%=22875(元)

调整已提盈余公积金=(100000-5950-2550-22875)×10%=6863(元)

四、销售折扣、销售退回及销售返利的税务规定

(1)纳税人采用折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可以按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中扣除折扣额。

(2)纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额,计征增值税。

(3)税法规定,折扣销售仅限于货物价格的折扣,如果销货者将自产、委托加工或购买的货物用于实物折扣的,则该实物款额不能从货物销售额中减除。则该实物应按“视同销售货物”中的赠送他人,计征增值税。

(4)纳税人采取还本销售货物,不准从销售额中扣除还本支出。

(5)纳税人采取以物易物销售货物,双方都应作购销处理,并以各自发出的货物核算销售额并计算销项税额;以各自收到的货物核算购货额并计算进项税额。

(6)销售货物并给购买方开具专用发票后,如发生退货或销售折让,应分别情况处理:

①购货方未付货款并且未作账务处理的情况下,须将原发票联和税款抵扣联退还销货方,属于销货折让的,销货方应按折让后的货款重开专用发票。

②购货方已付货款,或货款未付但已作账务处理,发票联和抵扣联无法退还的情况下,购货方必须取得当地主管税务机关开具的“进货退出或索取折让证明单”送交销售方,作为销货方开具红字专用发票的合法依据,并开具红字专用发票。

(7)销售返利,商业企业向购货方收取的与销售量或销售额挂钩(如按一定比例、金额、数量计算)的各种返还收入,国税发[2004]136号文规定均应按照平销返利行为的有关规定冲减当期增值税进项税金,不征收营业税。会计上应按销售折让处理。商业企业向供货方收取的与商品销售量、销售额无必然联系而收取的一定劳务的收入,例如,进场费、广告促销费、上架费、展示费、管理费等,不属平销返利,应按营业税的适用税目、税率征收营业税,给供货方开具服务业发票。生产企业对此类费用应作销售费用列支。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。