三、税收公平性的定量分析

前面的分析表明仅适用于特定公民群体的税收或同样的税收项目,对不同公民进行歧视性税收有违税收公平。这些分析仅是从定性角度的论述。从定量角度分析税收不公平程度将是下面的论述重点。

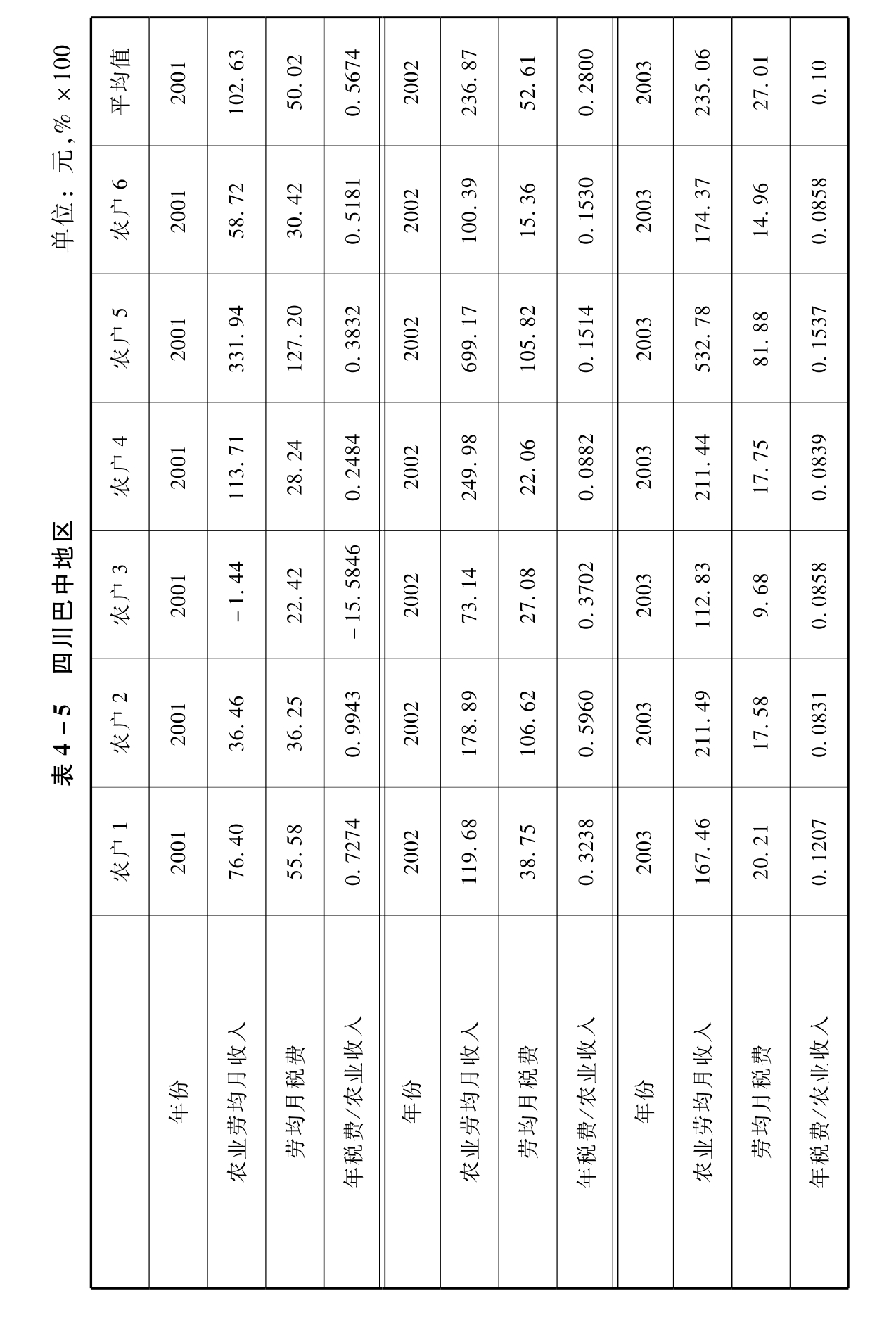

以年税费占农业年纯收入的比重作为从事农业的劳动力年报酬的税费负担率,我们的调查处理数据显示:四川巴中地区,年税费占农业纯收入的比重2001年平均负担水平为56.7%,最高税费负担率的农户为-1558.5%,即该农户当年纯收入为负数,最低的负担率水平的农户为24.8%; 2002年样本农户平均税费负担率为28%,最高负担率水平的农户为59.6%,最低水平为8.8%; 2003年农业纯收入的税费负担率平均为10%,最高水平的农户为15.4%,最低水平的农户为8.3%(见表4-5)。

四川巴中地区数据说明,虽然农业税费是专门针对农民的歧视性税收,但经过2001年的税费改革,这种歧视性税费的负担比例在大幅度下降,歧视性税费的不公平程度在逐年大幅度下降。

四川新津地区样本农户年税费占农业年纯收入的比重2001年平均水平为8%,最高水平为13.9%,最低水平为2.8%; 2002年平均水平为6%,最高水平为14.22%,最低水平为2.2%; 2003年平均水平为7%,最高水平为11.2%,最低水平为2.5%(见表4-6)。

四川新津地区的数据说明税费负担率在该地区相对比较稳定,最高和最低水平的税费负担率各年份也大体相等,说明税费改革对该地区农户的税费负担水平影响微弱。

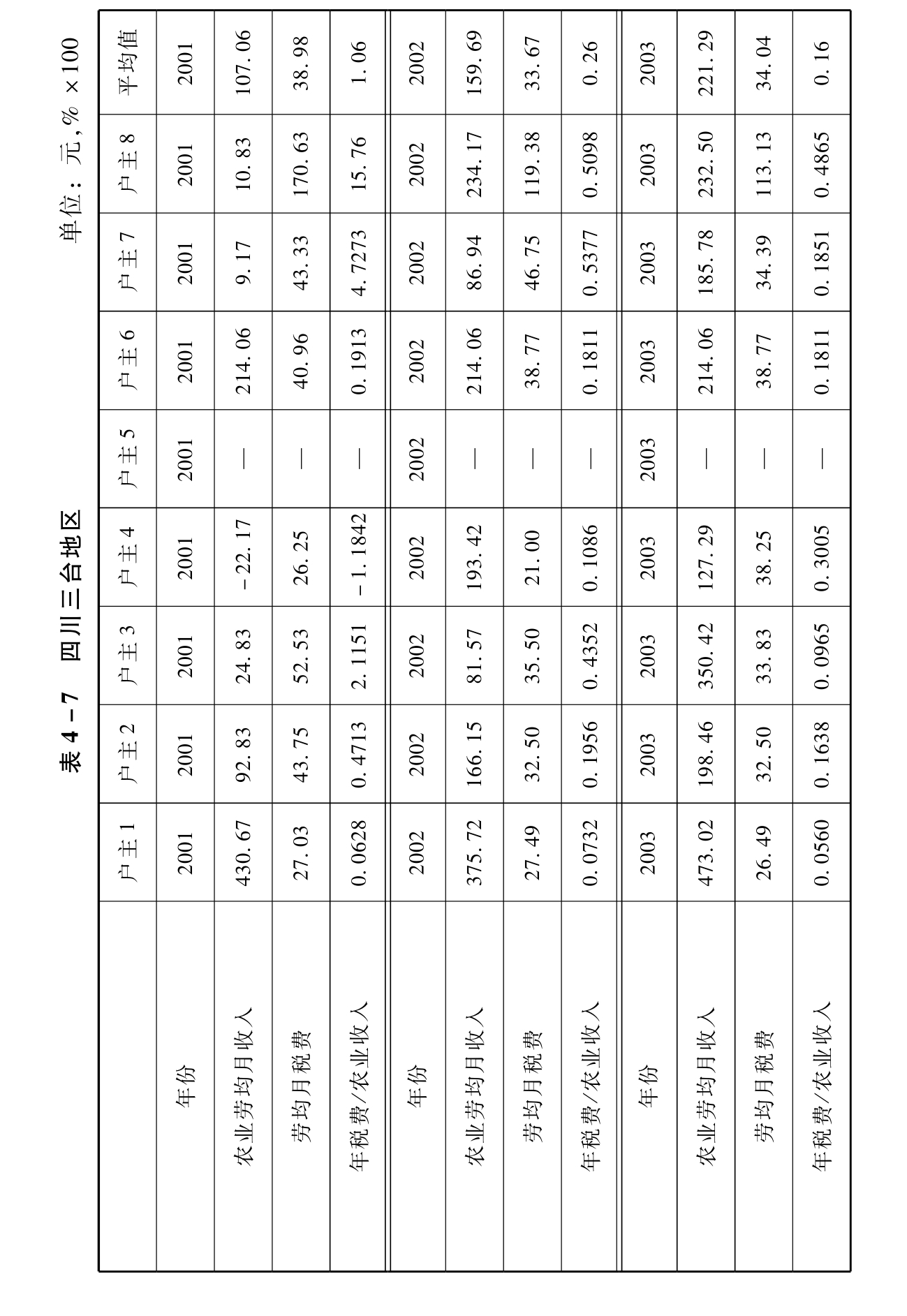

四川三台地区样本农户年税费占农业年纯收入的比重2001年平均为106%,最高负担率为108.2%,最低的负担率水平为14.8%; 2002年平均水平为26.0%,最高水平为53.77%,最低水平为7.32%; 2003年平均水平为16.0%,最高水平为48.65%,最低水平为5.6%(见表4-7)。

四川三台地区数据表明,样本农户的税费负担率逐年在大幅度下降,但样本农户每年最高和最低税费负担水平年度波动幅度大,每年样本农户之间的税费负担水平差距也相当大。

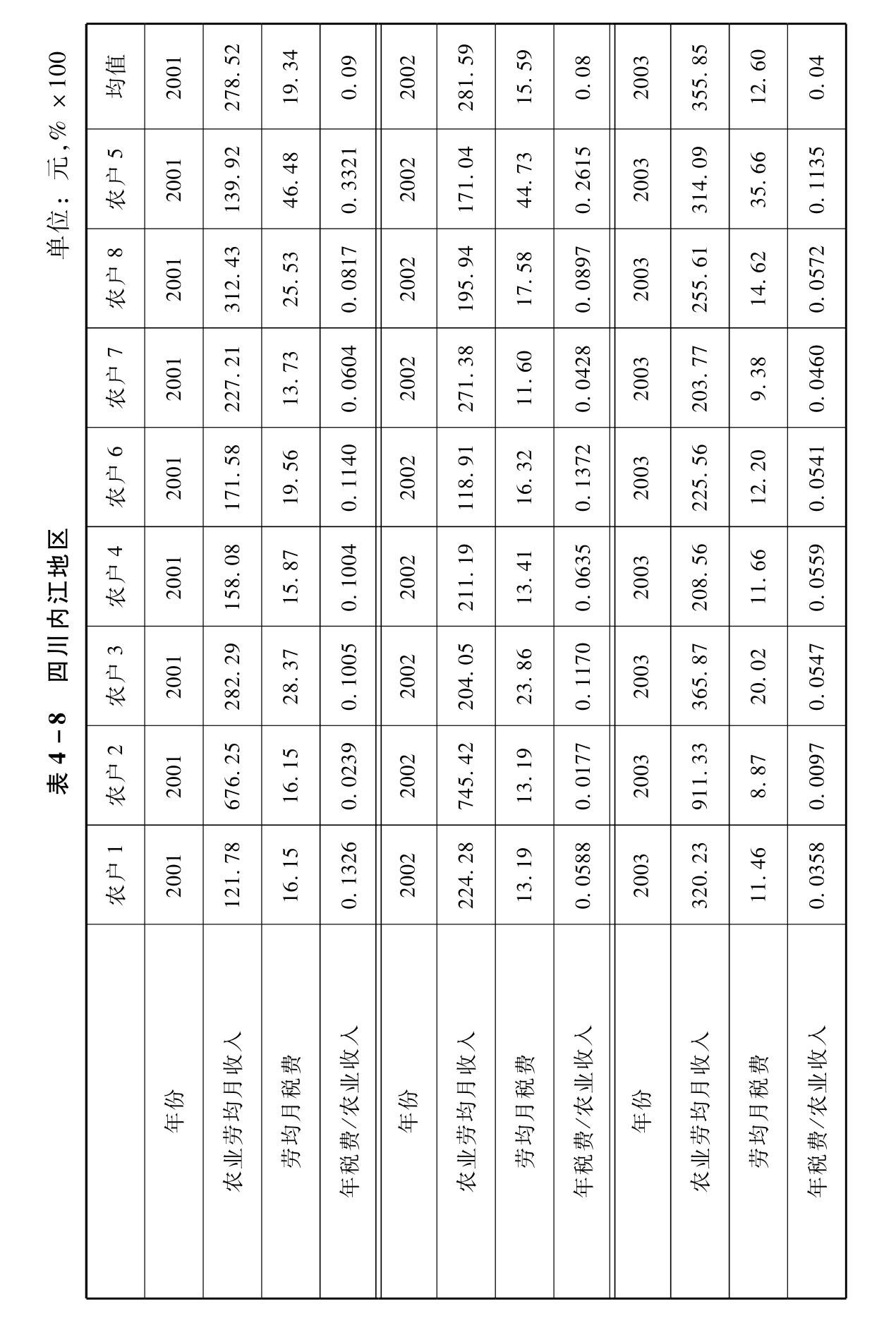

四川内江地区农业年税费占农业年纯收入的比重2001年平均数水平为9%,最高水平为33.21%,最低水平为2.4%; 2002年农业年税费占农业年纯收入的比重平均水平为8%,最高水平为26.15%,最低水平为4.28%; 2003年平均水平为4%,最高水平为11.35%,最低水平为1%(见表4-8)。

四川内江地区数据显示该地区专门针对农业税费的不公平程度总体水平低,同时税费改革对降低农业税费的不公平程度起到了明显的作用,特别是2003年比2002年的平均税费率降低3.5%,降幅接近45%。最高和最低税费负担率的年度差异也比较明显。

四川4个地区的调查数据表明,用农业税费负担率表示的专门针对农民的歧视性税收的不公平程度经过税费改革,总体的不公平程度在逐年下降。

这个判断是建立在以下假设条件下的:①城镇居民月工资收入低于800元没有缴纳税收,也没有给予补贴;②城镇居民的失业保险和各种收入补贴没有增加。

事实上,上述两个条件均不能得到满足,例如我国许多城市都对居民实行最低生活保障制度,有的城市为200元/月,有的为250元/月,低于这个收入水平的城镇居民均可领到最低生活补助金;许多城市的最低生活保证金随着时间的推移,在逐步增加。这些对城镇居民的收入补贴实质上是一种负税收,而我们上述分析是建立在零税收的基础上。很显然,城镇居民的负税收会进一步拉大专门针对农民的歧视性税费的不公平程度。在上述分析中,为了简化分析,我们对1600元/月以下的工资收入作零税收的假设。

上面的分析表明农业税费是一种专门针对农民的歧视性税费,对四川4个地区的调查分析数据表明,税费改革有助于降低农业税收的不公平程度,却无助于取消这种歧视性税收。

【注释】

[1]充分就业是一个理想状态,指农业劳动力得到了充分利用。但在现实中我国农村农业劳动力很难得到充分利用,如果一个劳动力从事农业生产(含农业副业和主业)比仅仅从事主业生产使劳动力的利用更充分些,我们就认为,从事农业生产的劳动力利用更接近充分就业水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。