——以吴忠市为例

中国人民银行吴忠市中心支行 孙宁菂 马文涛

一、经济增长与信贷投入增长的相关性分析

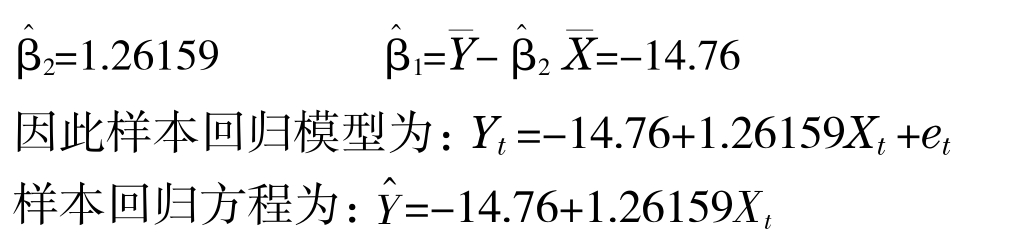

通过建立计量经济模型的方法,定量分析地区生产总值和信贷规模相关性,了解吴忠市的金融机构信贷对地方经济产生影响的程度。吴忠市地区生产总值设为Yt,金融机构信贷设为Xt,建立一元回归模型,假定除了金融机构信贷变量以外的其他影响地区生产总值的变量为恒定。

![]()

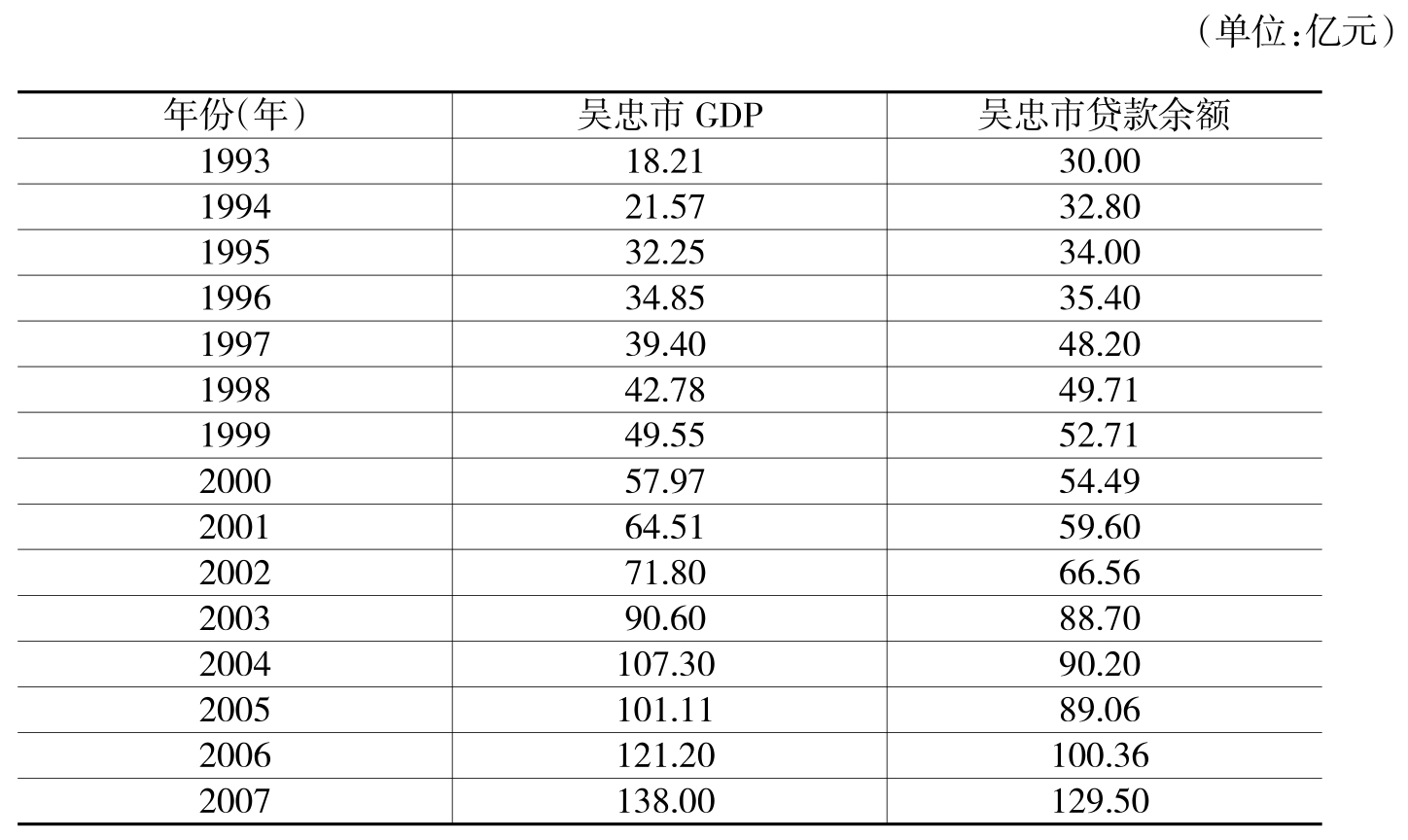

吴忠市历年的地区生产总值、金融机构信贷数据见下表。

吴忠市GDP、贷款余额数据

通过最小二乘估计法,并且由表中提供的样本,可以得到

再通过相关分析对信贷投入与地区生产总值的相关程度进行研究,由表中样本值得γXY=0.986516,所以信贷投入与地区生产总值可以近似的视为正相关,即两者之间存在非常紧密的关系,这说明金融机构信贷对地区生产总值有显著影响。为了进一步说明信贷投入对地区总产值的影响,我们利用假设检验来加以验证。

所以拒绝假设H0∶β2=0,接受对立假设H1∶β2≠0,因此一元线性回归模型成立。从该模型方程式的经济学意义分析,我们可以得出:在其他条件保持不变的情况下,金融机构信贷每增加一亿元,就可以带动吴忠市的地区生产总值增加1.26159亿元;换句话说,地区生产总值每增加1.26159亿元,需要金融机构支持信贷1亿元。这说明信贷对于吴忠市社会经济发展具有重要影响,搞好金融机构信贷工作对促进吴忠地方经济跨越式发展具有十分重要的意义。

二、金融支持吴忠经济跨越式发展的政策可行性实证分析

(一)从信贷总量上看:吴忠市在宁夏区内水平较低,差距较大且有扩大趋势

2007年,吴忠市贷款余额为129.5亿元,仅占宁夏的10.8%,低于五个地级市的平均占比;和吴忠市GDP占宁夏GDP16.5%的占比相比较,信贷的占比相对较低。从1998-2007年十年的数据看,吴忠市贷款余额占全区贷款余额的平均比重为12.4%,低于五个地级市的平均占比;吴忠市GDP占宁夏GDP的平均比重为18.4%,信贷的占比低于GDP的占比。因此,吴忠市的信贷总量在全区各地(市)中是比较低的。

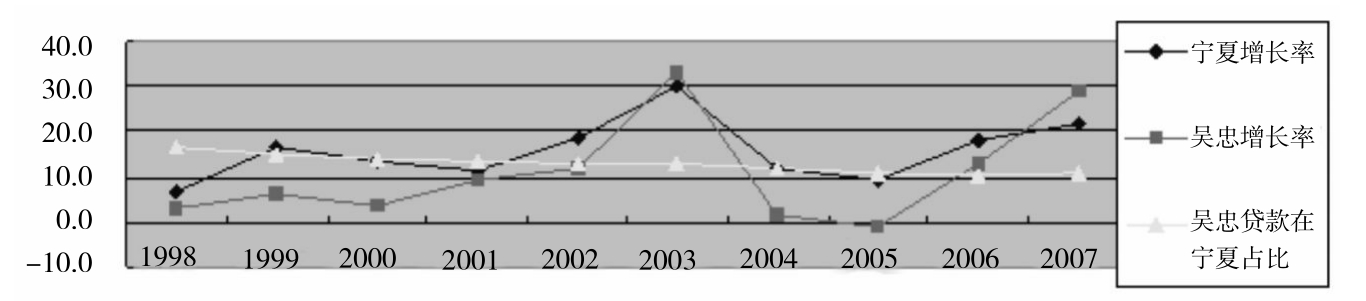

从吴忠市信贷增长率和宁夏信贷增长率两个指标历年数据看,宁夏的信贷增长率和吴忠市的信贷增长率变化趋势相似,但是大部分年份宁夏的增长率要高于吴忠市的增长率,1998-2007年吴忠市信贷平均增长率为10.9%,低于宁夏15.8%的信贷平均增长率;而且吴忠市贷款余额占宁夏贷款余额的比例呈现下降趋势,因而信贷规模在全区内的差距也将进一步拉大。

图1 吴忠市信贷增长率情况示意

(二)从贡献上看:吴忠市信贷增长对全省信贷增长贡献较小

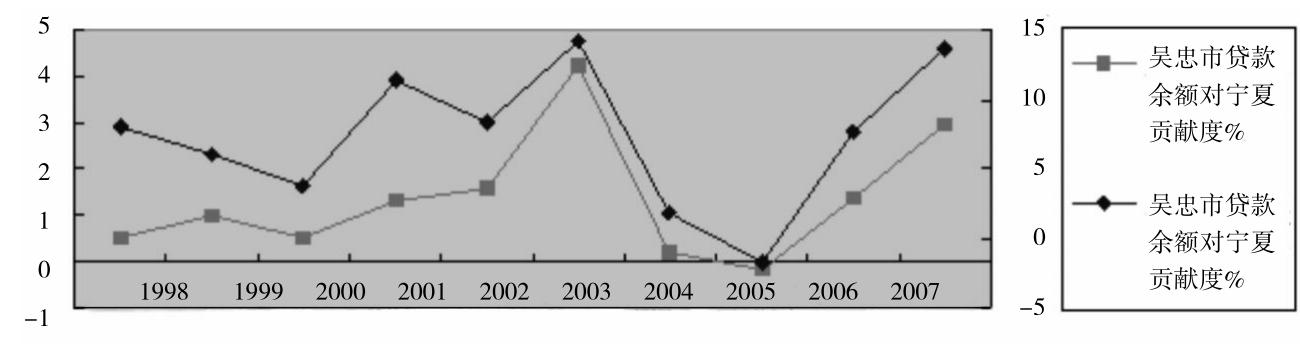

我们通过贷款余额反映信贷规模,通过贡献和贡献率两个指标来反映吴忠市信贷规模增长对宁夏信贷规模增长的贡献情况。

图2 吴忠市贷款余额对宁夏贷款余额贡献情况示意

2007年宁夏贷款余额增长21.7%,其中因为吴忠市贷款余额增加使宁夏贷款余额增长2.96个百分点(吴忠市贷款余额对宁夏贷款余额贡献度),占宁夏贷款余额增长率的13.67%(吴忠市贷款余额对宁夏贷款余额贡献率)。1998年到2007年吴忠市贷款余额对宁夏贷款余额的平均贡献度仅为1.35%,贡献率为7.3%。

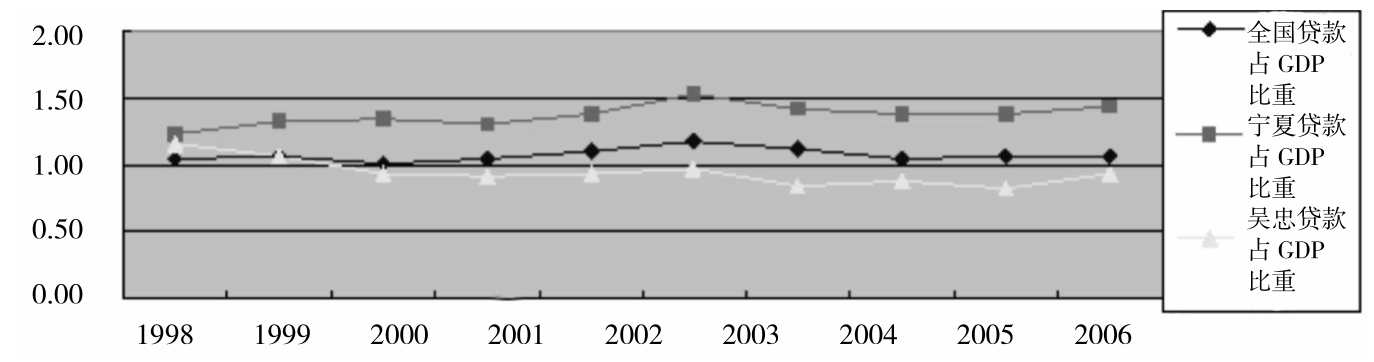

(三)从贷款占GDP比重看,吴忠市平均信贷依存度低于全国、全区平均水平

图3 吴忠市贷款占GDP比重与宁夏、全国间的比较情况示意

吴忠市金融信贷与地区生产总值存在非常紧密的关系,相关性达到0.986516,这说明金融机构信贷对地区生产总值有显著影响,从回归模型分析看,贷款对GDP的贡献度高达1.26159。但是从金融服务对地方经济的支持分析,我们采用信贷依存度(贷款余额/GDP)反映区域金融对经济的支持程度,1998-2007年十年间吴忠市平均信贷依存度仅有0.94,比全国低0.12个点,比宁夏低4.25个点,而且有下降趋势,说明金融支持地方经济发展的力度相对呈现弱化趋势。这在吴忠市经济发展以银行信贷为主要的融资渠道的情况下,更凸显了促进地方经济发展对增加信贷投入的需求。

分析结论:在宁夏辖区,吴忠市的信贷规模比较小,相对差距较大而且呈现扩大的趋势。结合前述的结论,从全国、甚至西部范围来看,宁夏的信贷规模都很小,这更凸现了吴忠市信贷规模的差距,其快速增长对全国信贷规模的影响甚微。在控制流动性过剩,防止信贷过快增长的货币政策背景下,在微观层面上为允许地方信贷快速增长提供了政策上的可行性。

三、金融业支持地方经济发展的建议

(一)加强人民银行窗口指导作用

切实加强人民银行“窗口指导”。基层央行通过各种形式向金融机构、社会各界广泛宣传货币政策,使其正确的理解和贯彻执行当前实施的从紧货币政策。通过组织召开经济金融形势分析会、行长联席会、专题研讨会、项目对接会和银企座谈会等,促进金融与经济的衔接,实现经济金融共同发展。针对地方经济发展特点,引导金融机构在有效防范金融风险的同时,加大对地方经济的信贷投入。

(二)创新投融资机制,拓展融资渠道

借鉴发达地区金融改革的经验,创新欠发达地区的投融资机制。积极推进资产证券化业务,争取设立面向基础设施或产业结构调整方向的产业投资基金,吸引多渠道资金投入欠发达地区,争取企业债券发行方式创新获得突破。

拓宽地方企业的融资渠道,大力发展多种融资形式。积极培育上市公司资源,不断加强对企业上市的引导及筹划,加强对企业的上市指导,支持其改制上市。完善企业融资渠道建设,建立健全担保、保险、产权转让服务环境、从而改变地方经济和企业融资渠道过于单一的现状。

积极发展地方性金融机构,引导民间借贷组织向正规金融组织转化,继续放宽农村金融机构准入条件,增加资金的供给主体。

(三)信贷投入坚持科学发展观,合理配置信贷资源、优化信贷结构、提高资金利用效率

金融机构和政府在经济发展和信贷投入方面,应带头践行科学发展观,积极引入绿色GDP概念。

金融机构应积极创新金融产品和服务方式,找准市场定位,合理配置信贷资源,优化信贷结构,提高信贷资金利用效率。认真执行国家产业政策,对国家产业政策明确规定的已淘汰的落后的生产能力、工艺和产品进行严格贷款限制,加大对能源工业企业、外贸出口、地方重点建设项目等贷款支持的力度。在预防风险的前提下加大对中小企业的贷款,继续加大“三农”信贷支持力度。

人民银行加强与银行业金融机构、地方政府、企业的协作,积极协调社会各方面的力量,推进社会信用工程建设。各级政府、有关部门应帮助企业增强信用意识,提高信用等级,为金融机构提供良好的金融生态环境,引导金融机构增加有效信贷投入,为企业融资创造良好的环境,支持地方经济发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。