学习子情境一 企业物资采购业务

企业为了从事正常的产品生产活动,必须要购买和储备一定种类和数量的材料。因此,材料采购业务的核算,就构成了供应过程业务核算的主要内容。企业在供应过程中,一方面,要从购买单位取得所需的各种材料;另一方面,要向材料供应商支付材料的买价和增值税,并支付各种采购费用。材料运达企业,经验收入库后,即为企业可供生产领用的库存材料。材料的买价加上各项采购费用,就构成了材料的采购成本。

(一)账户的设置及其对应关系

1.“物资采购”账户

该账户属于资产类账户,用于核算企业外购材料的买价和采购费用等实际采购成本。该账户的借方登记已购入材料的买价和采购费用,即不论材料物资是否运达企业和是否验收入库,为便于计算材料采购成本,采购材料的实际支出都要记入该账户的借方;该账户的贷方登记已验收入库转入“材料”账户借方的实际采购成本。期末如有余额在借方,表示在途材料的实际采购成本。该账户应按材料品种设置明细账,进行明细分类核算。

2.“原材料”账户

该账户属于资产类账户,用于核算企业库存材料的增减变动及其结存情况。该账户的借方登记已验收入库材料的实际成本,贷方登记所发出材料的实际成本,期末余额在借方,表示结存材料的实际成本。该账户应按材料的种类、名称和规格型号设置明细分类账,进行明细分类核算。

3.“应交税金——应交增值税”账户

该账户属于负债类账户,用于核算企业因购进货物而发生的增值税进项税额。该账户的借方登记企业因购买材料而应向供应单位连同买价一起支付的增值税额,即增值税进项税额,贷方登记企业因销售产品而应向购买单位收取的增值税额,即增值税销项税额。期末余额应在贷方,表示企业当月应实际向税务部门缴纳的增值税额。该账户应按增值税项目设置明细账,进行明细分类核算。因购货发生增值税时,使用“应交税金——进项税额”账户;因销货发生增值税时,使用“应交税金——销项税额”账户。

4.“预付账款”账户

该账户属于资产类账户,用于反映和监督企业因向供应单位预付材料价款,而与供应单位发生的债权结算的增减变动及其余额的情况。企业向供应单位预付账款,表明企业的债权增加,应记入“预付账款”账户的借方和“银行存款”等账户的贷方;收到供应单位提供的材料,冲销预付款时,表明企业债权的减少,应记入“预付账款”账户的贷方和“材料采购”账户的借方,期末如有余额一般在借方,表示企业尚未收到材料的预付款项。该账户应按供应单位设置明细账,进行明细分类核算。

5.“应付账款”账户

该账户属于负债类账户,是企业因购买材料、商品或接受劳务供应等业务,应向供应单位支付的款项,是双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。企业应设置“应付账款”科目,本科目核算企业购买材料、商品和接受劳务供应等而应付给供应单位的款项。

6.“应付票据”账户

该账户属于负债类账户,用于反映和监督企业采用商业汇票(商业承兑汇票或银行承兑汇票)采购材料而与供应单位发生的结算债务的增减变动及其余额的情况。企业开出承兑汇票时,贷记本账户,偿还应付票据时,借记本账户,期末如有余额在贷方,表示尚未到期的应付票据款。

7.“其他应付款”账户

该账户属于负债类账户,本科目核算企业除应付票据、应付账款、预收账款、应付职工薪酬、应付利息、应付股利、应交税费、长期应付款等以外的其他各项应付、暂收的款项。

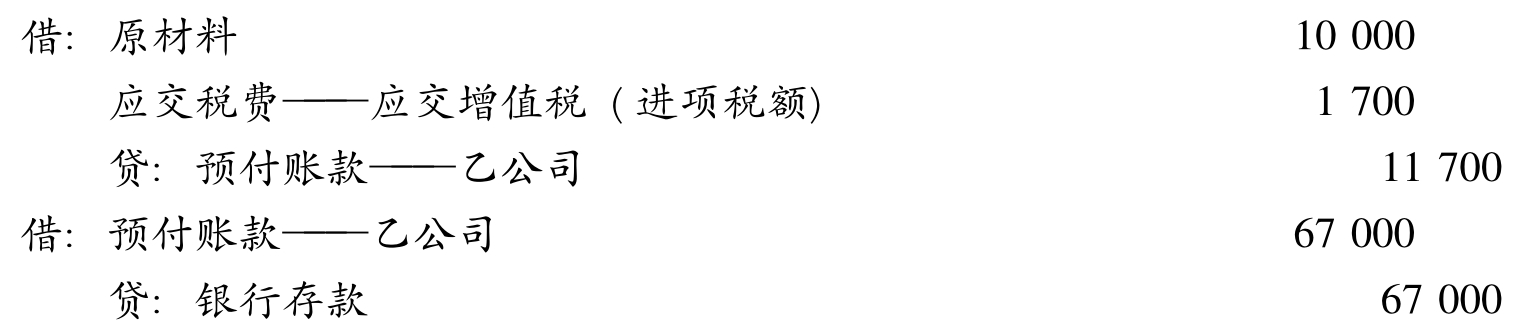

【例2-1】甲公司向乙公司采购材料1000公斤,每公斤单价10元,所需支付的款项总额10000元。按照合同规定向乙公司预付货款的50%,验收货物后补付其余款项。甲公司应编制如下会计分录:

预付50%的货款时:

![]()

承上题,收到乙公司发来的1000公斤材料,验收无误,增值税专用发票记载的货款为10000元。增值税税额为1700元,以银行存款补付所欠款项67000元。甲公司应编制如下会计分录:

【例2-2】宏达企业6月1日从食品厂购进面粉价值50000元,增值税8500元,已验收入库,合同规定20日内付款,厂家给予1%的折扣,20日后付款全价,宏达企业于6月15日付款。做会计分录如下:

面粉验收入库时:

6月15日支付款项时:

如果宏达企业25日付款,则做会计分录如下:

![]()

【例2-3】宏达企业为增值税一般纳税人。该企业2010年3月6日,开出并呈兑一张面值58500元,期限5个月的不带息商业承兑汇票,用以采购一批材料,材料验收入库。增值税专用发票上注明的材料价款50000元,增值税税额8500元。该企业的有关会计分录如下:

【例2-4】甲公司出租给某企业机器设备一台,收到租用押金1000元,甲公司账务处理如下:

![]()

承上题,某企业租赁期结束退还该机器设备,甲公司退还押金,甲公司账务处理如下:

除上述付款方式外,根据我国《票据法》和《支付结算办法》的规定,企业可以采用银行汇票、银行本票、商业汇票、支票、信用卡、汇兑、委托收款、托收承付和信用证等结算办法,进行采购业务的支付结算。

【例2-5】企业从清水市A公司购入甲、乙两种材料。甲材料400千克,单价50元,计20000元;乙材料800千克,单价100元,计80000元。买价共计100000元,增值税进项税额17000(100000×17%)。上述款项已用银行存款支付。

这笔经济业务的发生,一方面,使企业的材料采购成本增加100000元,即材料买价100000元,增值税进项税额增加17000元;另一方面,也使企业的银行存款减少117000元。因此,这笔经济业务应涉及“物资采购”、“应交税金——进项税额”和“银行存款”三个账户。材料的买价应记入“物资采购”账户的借方,增值税进项税额的增加应记入“应交税金——进项税额”账户的借方,银行存款的减少应记入“银行存款”账户的贷方。其会计分录如下:

【例2-6】企业从清水市B公司购进甲材料600千克,单价50元,计30000元,增值税进项税额5100(30000×17%)元,材料已验收入库,款项尚未支付。

这笔经济业务的发生,一方面,使企业的材料采购成本增加30000元,增值税进项税额增加5100元;另一方面,也使企业的债务增加35100元。因此,这笔经济业务应涉及“物资采购”、“应交税金——进项税额”和“应付账款”三个账户,其中,企业债务的增加应记入“应付账款”账户的贷方。其会计分录如下:

【例2-7】企业以银行存款54000元向清水市A公司预付购买乙材料货款。

这笔经济业务的发生,一方面,使企业的银行存款减少54000元;另一方面,也使企业预付账款增加54000元。因此,这笔经济业务的发生涉及“银行存款”和“预付账款”两个账户,其中,预付账款的增加是企业资产的增加,应记入“预付账款”账户的借方。其会计分录如下:

![]()

【例2-8】企业从莲蓬市C公司购进丙材料1000千克,单价60元,计60000元,增值税进项税额10200(60000×17%)元,货款采用商业承兑汇票结算,企业开出并承兑6个月商业承兑汇票一张,但材料尚未验收入库。

这笔经济业务的发生,一方面,使企业的材料采购成本增加60000元,增值税进项税额增加10200元;另一方面,也使企业的债务应付票据款增加70200元。因此,这笔经济业务应涉及“物资采购”、“应交税金——进项税额”和“应付票据”三个账户,其中,应付票据款的增加是企业债务的增加,应记入“应付票据”账户的贷方。其会计分录如下:

【例2-9】企业收到清水市A公司发运来的乙材料500千克,单价100元,计价款50000元,增值税进项税额8500元,除冲销原预付账款54000元外,其余款项4500元用银行存款支付。

这笔经济业务的发生,一方面,使企业材料采购成本增加50000元,增值税进项税额增加8500元;另一方面,也使企业的预付账款减少54000元,银行存款减少4500元。因此,这笔经济业务涉及“物资采购”、“应交税金——进项税额”、“预付账款”和“银行存款”四个账户,其中,预付账款的减少是资产的减少,应记入“预付账款”账户的贷方。其会计分录如下:

(二)材料采购成本的核算

1.材料的买价

主要指供货单位开出的发票上标明的价格。

2.采购费用

主要指企业在采购材料过程中所支付的各项费用,包括:

(1)运杂费:包括材料运输过程中的运输费、装卸费、保险费和仓储费等。

(2)入库前的整理挑选费用。

(3)应由购入材料负担的其他费用,如进口关税。

材料采购成本的计算,就是将企业采购材料所支付的买价和采购费用,按照购入材料的品种、类别加以归集,计算其采购成本。上述费用中,凡是能分清是为采购哪种材料所支付的费用,应直接计入该材料的采购成本。若企业于同一地点同时购入两种或两种以上的材料所发生的运杂费等各项采购费用,如在发生时不能分清各种材料应负担的费用额,为了准确计算各种材料的采购成本,则应采用一定的分配方法,按一定的分配标准在所采购的各种材料之间进行分配。常用的分配标准有材料的买价和所采购的材料的重量。一般情况下,当材料的计量单位一致时,采用重量标准进行分配;当材料的计量单位不一致时,则采用材料的买价标准进行费用的分配。

采购费用分配率=应分配的共同费用/各种材料分配的标准之和

某种材料应分担的采购费用=该材料的分配标准×采购费用分配率

【例2-10】企业以银行存款支付购入上述甲、乙材料的运杂费5520元。

实际发生的采购费用额各种材料的重量或买价之和首先要将甲、乙材料共同发生的运杂费在甲、乙两种材料中进行分配,而后再进行会计分录的编制。假设本例采用材料的重量(甲材料1000千克,乙材料1300千克)标准进行分配。

计算过程如下:

运杂费分配率=5520/(1000+1300)=2.4元/千克

甲材料应分担的运杂费=1000×2.4=2400(元)

乙材料应分担的运杂费=1300×2.4=3120(元)

会计分录如下:

需要指出的是:在材料采购业务核算中,也可以不设置“物资采购”账户,购入材料并验收入库后,按材料价款和增值税进项税借记“材料”、“应交税金——进项税额”账户,贷记“银行存款”、“应付账款”、“应付票据”账户等;当购入材料并付款或已签发商业汇票,但在材料尚未验收入库时,则借记“在途材料”账户,贷记“银行存款”或“应付票据”账户,当材料验收入库时,则借记“材料”账户,贷记“在途材料”账户。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。