(一) 静态套期模型与动态套期模型的应用

1.数据的选取

本文所做的实证研究是基于实时数据进行模型检测的。首先,本文选取的数据包括2006年9月5日至2010年3月9日(即从新华富时A50指数期货成立之日起算)新华富时A50股票指数期货及上证50交易型开放式指数证券投资基金(ETF)、上证180交易型开放式指数证券投资基金(ETF)、嘉实沪深300指数证券投资基金(LOF)三只指数型基金的日收盘价,然后,对四种金融产品的收盘价取对数做差,得到对数收益率,经过单位根检验和平稳性分析后,以此作为比较动、静态套期保值率套期保值差异的样本数据。

之所以选取基金,是因为基金是比较成熟的投资组合,且大多与市场状况相一致。比较适合以新华富时A50指数期货进行套期保值,因为产品的标的组合是具有一定一致性的,也就符合了套期保值对期货和现货的标的产品的要求(传统套期保值要求现货和期货标的资产相同,投资方向相反,且数量相同)。

而单位根检验即是对金融时间序列的检验,一般情况下,如果时间序列出现了单位根过程,则说明这个序列是个非平稳的序列。这样含有单位根的非平稳过程就会导致在Eviews回归时产生伪回归,出现事实上并不存在的计量关系,会大大影响数据的事实意义。遇到这样的问题,首先要做的是数据处理,先把非平稳序列转变成平稳序列,这就需要做差分。即将相邻时间的数据直接做差,这样就会消除单位根,得到平稳序列。本文就是对这几种对数收益率事先做了平稳性分析,以确保此回归不是伪回归,具有现实意义。

2.静态套期模型——OLS模型的应用

前面已经对OLS模型进行了介绍。这个模型假设,在一定时间期限内,现货收益率和期货收益率是呈线性相关的。这里是估计参数β(β1、β2……)的估计值,使公式(23)的离方差和Q达到最小。

ΔSt=α+βΔFt+εt(23)

公式(23)中St代表现货的对数价格,Ft代表期货的对数价格,△St= log(St/St-1),即是现货的对数收益率,而△Ft=log(Ft/Ft-1)则是期货的对数收益率。β是单期最小二乘估计OLS线性回归法估计出来的线性斜率,也就是现货和期货之间的最优套期保值率h*,它使得现货和期货组合的风险最小化。

利用计量经济学软件Eveiws,按照公式(23)ΔSt=α+βΔFt+εt估计OLS模型下的最优套期保值率。

(1) 新华富时A50对上证50交易型开放式指数证券投资基金(ETF)的套期保值;

构建套期保值模型为:

R_SZ50=C+β*R_A50(24)

其中R_SZ50为上证50交易型开放式指数证券投资基金(ETF)每日对数收益率,R_A50为新华富时A50股指期货每日对数收益率,而β是要估计的系数,也就是需要求得的套期保值比率h*。

将数据进行平稳性检验以后,通过计量经济学模型OLS回归后的结果为:

R_SZ50=3.615 360 564e-005+0.979 357 472 4*R_A50(0.196 065)(129.906 9)

回归结果汇总:

表15 上证50经过OLS静态套期保值回归结果

该回归的拟合优度为95.2%,且解释变量系数显著(P值为0,是判断回归显著性水平的指标),即在99%、95%、90%的置信概率水平下均是显著的,F统计量为16 875.80,也在99%、95%、90%的置信概率水平下均是显著的,故基本认可该回归模型。回归结果表明每一单位的现货头寸要用0.979 357 472 4位相反头寸的期货头寸进行对冲,即最优套期保值比率h*为0.979 357 472 4。

(2) 新华富时A50对上证180交易型开放式指数证券投资基金(ETF)的套期保值;

构建套期保值模型为:

R_SZ180=C+β*R_A50(25)

其中R_SZ180为上证180交易型开放式指数证券投资基金(ETF)每日对数收益率,R_A50为新华富时A50股指期货每日对数收益率,而β是要估计的系数,也就是需要求得的套期保值比率h*。

将数据进行平稳性检验以后,通过计量经济学模型OLS回归后的结果为:

R_SZ180=-0.002 376 207 16+0.769 099 786 8*R_A50(-0.849 180)(6.729 915)

回归结果汇总:

表16 上证180经过OLS静态套期保值回归结果

虽然解释变量系数在99%、95%、90%的置信概率水平下均是显著的(P值为0),但该回归的拟合优度为5%,故该回归模型的拟合程度不高。而F统计值也明显没有上证50指数基金实证结果高。回归结果表明每一单位的现货头寸要用0.769 099 786 8位相反头寸的期货头寸进行对冲,即最优套期保值比率h*为0.769 099 786 8。

(3) 新华富时A50对嘉实沪深300指数证券投资基金(LOF)的套期保值

构建套期保值模型为:

R_HS300=C+β*R_A50(26)

其中R_HS300为嘉实沪深300指数证券投资基金(LOF)每日对数收益率,R_A50为新华富时A50股指期货每日对数收益率,而β是要估计的系数,也就是需要求得的套期保值比率h*。

将数据进行平稳性检验以后,通过计量经济学模型OLS回归后的结果为:

R_HS300=-0.001 163 819 306+0.909 512 220 1*R_A50(-1.229 156)(23.494 86)

回归结果汇总:

表17 沪深300指数基金经过OLS静态套期保值回归结果

该回归的拟合优度为39.301 4%,且解释变量系数在99%、95%、90%的置信概率水平下均是显著的(P值为0),F统计值为552.008 6,在99%、95%、90%的置信概率水平下均是显著的,故基本认可该回归模型。回归结果表明每一单位的现货头寸要用0.909 512 220 1位相反头寸的期货头寸进行对冲,即最优套期保值比率h*为0.909 512 220 1。

3.动态套期模型——D-BEKK-GARCH模型的应用

多元GARCH模型不仅包含单元模型的波动率特性,也具有描述多种变量之间波动性关系,更加适合纷繁复杂的金融市场,可以将很多市场因素变量和经济政策因素考虑到模型中去,更有实际意义。

二元GARCH模型有很多种,都是为了排除异方差性并加入其他考虑因素而获得的。1995年,Engle提出了多元BEKK模型,这个模型最大的好处就是可以确保条件方差矩阵满足正定性质。并且BEKK模型分为两类,其中一类是对角型BEKK模型,也就是diagonal BEKK GARCH模型;另一种是scalar BEKK GARCH模型,即数量型模型。这里的分类就是对如下方差中的A、B区分而来的。如果A、B是对角的,则是第一种模型,如果是数量矩阵,则是第二种模型。本文中将主要介绍D-BEKK-GARCH模型。

其中D-BEKK-BGARCH模型的条件方差方程为:

vec(Ht)=vec(C'C)+vec(A'ε'

t-1ε'

t-1A)+vec(B'Ht-1B)(27)

其中vec是计算矩阵的行列式数值(28),将H、C、A、B带入(27),就把矩阵形式的公式(27)变为条件协方差方程组。如下:

这个模型的优点在于H很容易满足正定性质,并且模型的参数容易估计,操作性相对容易些。

利用EVEIWS估计D-BEKK-GARCH模型下的最优套期保值率:

vec(Ht)=vec(C'C)+vec(A'ε't-1ε't-1A)+vec(B'Ht-1B)

其中H为动态套期保值比率。

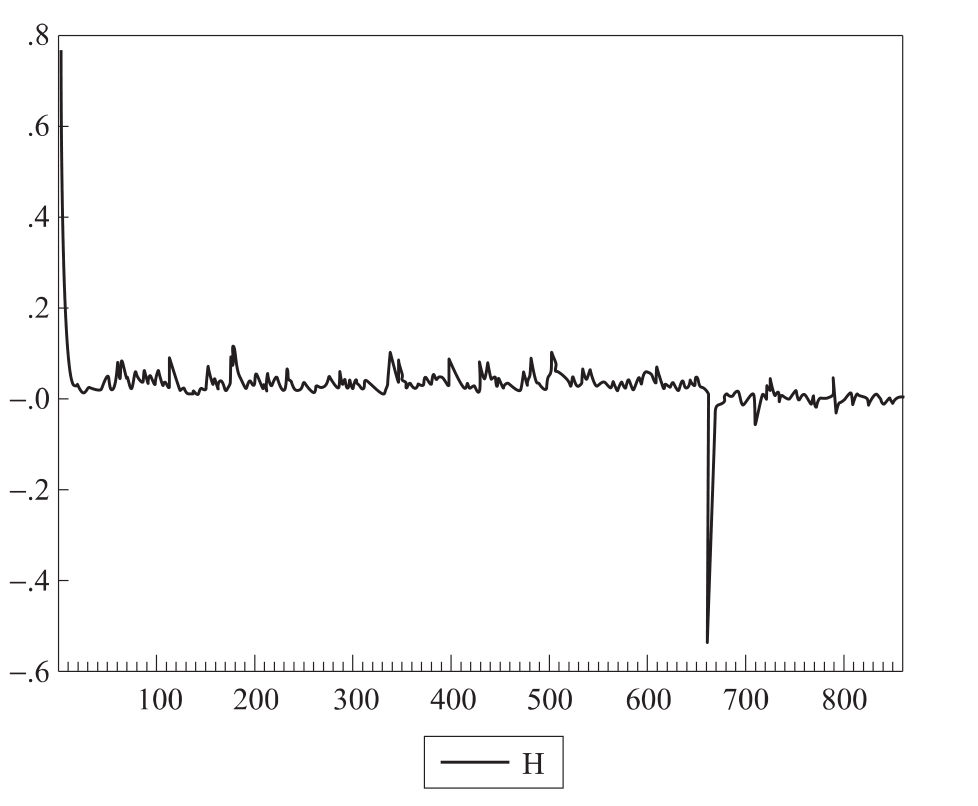

建立D-BEKK-GARCH模型,富时A50股票指数与上证50交易型开放式指数证券投资基金(ETF)的动态套期保值比率H如下:

图10 D-BEKK-GARCH模型下动态套期保值比率

表18 D-BEKK-GARCH模型下动态套期保值比率的统计性描述

其中,图10为D-BEKK-GARCH模型下,富时A50股票指数与上证50交易型开放式指数证券投资基金(ETF)每天的动态套期保值比率H。表18是DBEKK-GARCH模型下是动态套期保值比率的统计性描述,可以看出该动态套期保值比率的均值为0.987 484。

同理,可得到富时A50股票指数与上证180交易型开放式指数证券投资基金(ETF)、嘉实沪深300指数证券投资基金(LOF)的动态套期保值比率H及其描述性统计如下:

图11 上证180交易型开放式指数证券投资基金(ETF)的动态套期保值比率

表19 上证180交易型开放式指数证券投资基金(ETF)的动态套期保值比率的统计性描述

如上图11为动态套期保值模型D-BEKK-GARCH模型下,富时A50股票指数与上证180交易型开放式指数证券投资基金(ETF)每日的动态套期保值比率H。表19是D-BEKK-GARCH模型下是动态套期保值比率的统计性描述,可以看出该动态套期保值比率的均值为0.029 589。

图12 嘉实沪深300指数证券投资基金(LOF)动态套期保值比率

表20 嘉实沪深300指数证券投资基金(LOF)动态套期保值比率的统计性描述

图12为D-BEKK-GARCH模型下,富时A50股票指数与沪深三百交易型开放式指数证券投资基金(ETF)之间时变的动态套期保值比率H。表20是动态套期保值模型下套期保值比率的统计性描述,可以看出该动态套期保值比率的均值为0.906 254。

由上面做的六次检验总结h*于表21中:

表21 套期保值比率总结

从上述三组套期保值可以看出:利用新华富时A50指数期货对三个基金的套期保值中,动、静态套期保值模型均用于上证50交易型开放式指数证券投资基金(ETF)拟合效果较好——静态模型中,上证180交易型开放式指数证券投资基金(ETF)和嘉实沪深300指数证券投资基金(LOF)模型拟合优度远小于以50只股票为成分股的基金;从动态套保比率的统计性描述中可以看出,随成分股数目增加,动态套保比率的波动性增大。可能的解释是:新华富时A50指数与上证50交易型开放式指数证券投资基(ETF)的相关性较高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。