第三节 跨境流动资金的性质

一、债权性流动及债务性流动

经常账户下的顺差反映一国一定时期中的贸易盈余、净收益和单边转移净流入,是本国国内居民出口商品、提供劳务、对外投资所获得的收益以及单边转移净额。由此形成的流入资金的所有权大部分属于国内居民。金融账户下的资金净流入,如由外国直接投资、证券投资、国际借贷等项目所形成的顺差,属于外国资金流入,所有权属于外方。这些流入资金或许最终必须归还。这部分流入资金原则上是境外产权属性。

实际上,一个开放经济体中,金融账户下的资金流动所包含的意义要更为复杂。金融账户不仅记录了外方资产的流入流出情况,同时也反映本国资金的对外投资或者收回。所以,金融账户下的资金流动不完全是境外产权属性。而且就一段特定时期而言,例如一年或几年中,金融账户下的资金净流入也不一定都是债务性。来自不同主体的资金会对一国长期的国际收支平衡乃至宏观经济稳定性产生不完全相同的影响,所以有必要分析不同主体的跨境资金流动。

(一)直接投资项下债权债务变动

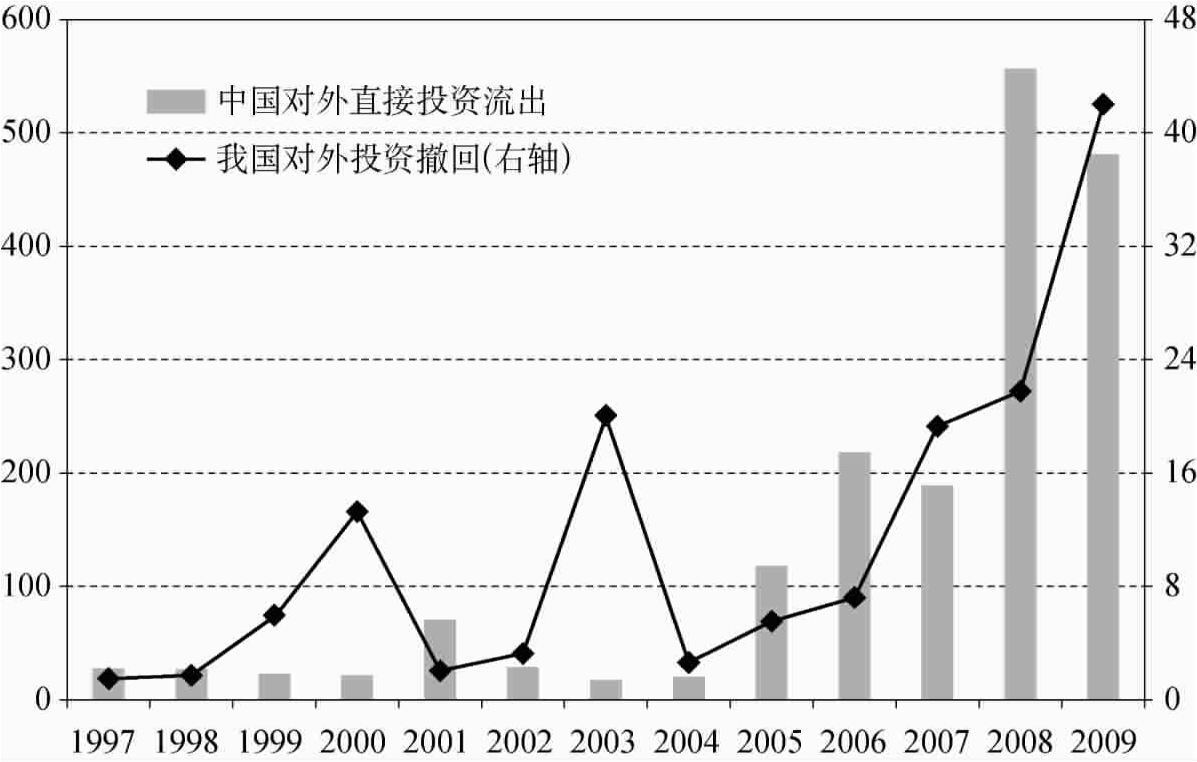

随着我国不断地开放,不仅有大量的外资企业进入,同时也有越来越多的资金“走出去”。我国对利用外资的开放政策建立得很早,在1979年就通过了《中华人民共和国中外合资经营企业法》,明确了坚持利用外资的政策意图。但在1992年以前,中国利用外资的主要途径还是通过外债。在借鉴了20世纪80年代许多拉丁美洲国家爆债务危机的经验教训后,中国政府确立了以外商直接投资(FDI)为主的引进外资方式,FDI逐渐在中国的实际利用外资中占据主导地位(参见余永定、覃东海,2006;裴长洪,2008)。同时,FDI在中国的发展非常迅速,1993年中国实际利用外商直接投资额在发展中国家排第一位,居世界第二位,仅次于美国。从第一节的数据中可以看到,长期以来,中国直接投资项下资金的流入是比较稳定的。但随着我国对外开放的不断扩大,直接投资项下资金的流入并不意味着都是外国的投资进入。随着我国对外直接投资的连年增长,也有可能出现我国在外直接投资撤离投资国流回中国的现象,即使是小比例的资金撤回也可能形成规模不小的资金流入。从图4-8中可以明显地看到,我国收回的投资数在2004年以后出现了一个逐年增长的趋势。对外直接投资的回收量是与我国在外的直接投资存量相关的,同时也与内外的投资环境有关。可以肯定的是,我国在外直接投资存量的不断增大,可能会在某一个短时期内,出现我国对外直接投资资金回收大于流出的现象(例如2003年,我国对外投资项出现净回流1.5亿美元),国内主体的投资决策同样会带来直接投资项目的顺差。

图4-8 1997~2009年直接投资项下中国资金流动及构成(亿美元)

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

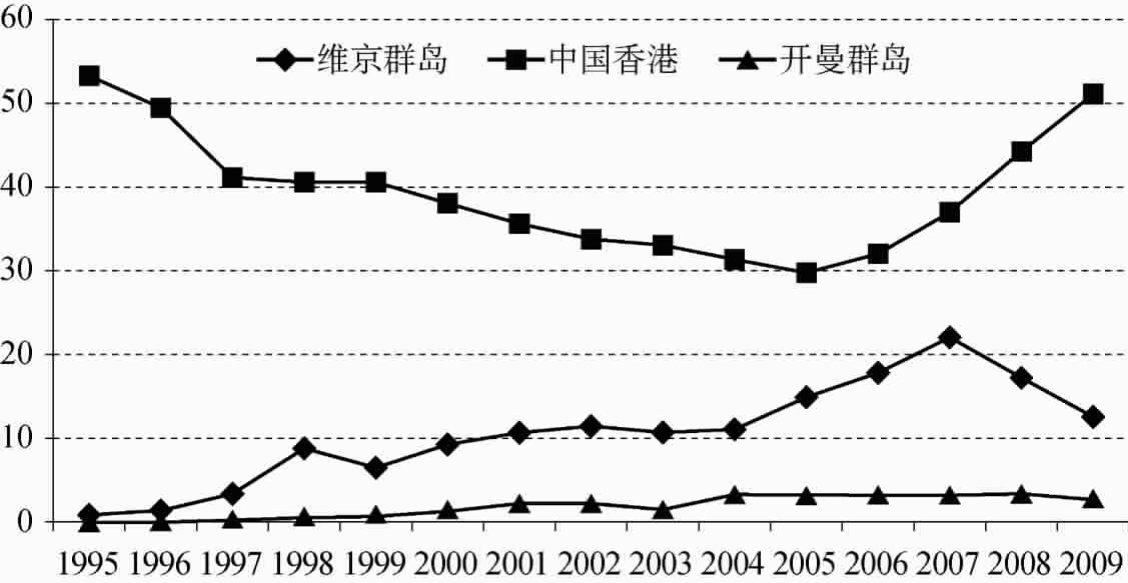

另外,直接投资项下的资金流动还涉及“主体真实性”的问题。从20世纪80年代以来,中国经历了不同程度的资本外逃,学者们对其规模的估计都不小(参见宋文兵,1999;李庆云、田晓霞,2000等)。与资本外逃相关联的一个现象就是“返程投资”,或者称为“迂回性资本”,指的是一个经济体境内投资者将其持有的货币资本或股权转移到海外,再作为直接投资投入该经济体的行为(联合国贸易与发展会议,2007)。对于中国来说,流入的返程投资量难以得到一个准确的估计。但从实际利用外商投资来源的地区结构中可以发现,有一些小型经济体,如拉美的巴哈马、开曼群岛、维京群岛以及非洲的毛里求斯、马达加斯加等都是中国重要的外资来源地。这些小型经济体在历史上曾多次挤入“对华投资前十位国家/地区”。参见图4-9。这些小型经济体本身不大可能拥有如此大规模的资金,可以常年不断地对中国进行投资。因此,这些投资中可能有相当一部分是来自中国的“迂回性”外逃资本(参见贺力平、张艳花,2004);而香港也被认为是内地返程投资的主要来源地。

图4-9 1995~2009年部分地区对华直接投资占全部外国在华直接投资比重(%)

注:投资额为直接投资数据,各地区比重数为作者计算得到。

资料来源:《中国统计年鉴》(各年),中国国家统计局网站:www.stats.gov.cn。

返程投资虽然表现为FDI流入,但所有权仍然是属于国内居民,其流动的原因很多(参见第三节讨论),但对国际收支平衡的影响确实有不同于一般FDI的地方。第一,对投资收益的处置不同。返程投资的实际投资者为本国居民,所以在一般情况下,他们与其他外国投资者将收益汇回本国不同,大多将收益留存在国内。这也是有大量属于外商的收益没有汇出中国的一个重要原因(参见第五章)。第二,流动的影响因素不同。与其他FDI受本国经济情况影响较大不同,返程投资主要受中国的经济运行状况影响。所以,在2008年金融危机时,中国实体经济尚好,返程投资在欧美FDI流入下降的情况下,扮演了稳定器的角色;但在1998年亚洲金融危机时,由于中国实体经济低迷,来自香港的返程投资出现下降,加大了中国金融账户的逆差(参见姜子叶、范从来,2010)。

(二)证券投资项下债权债务变动

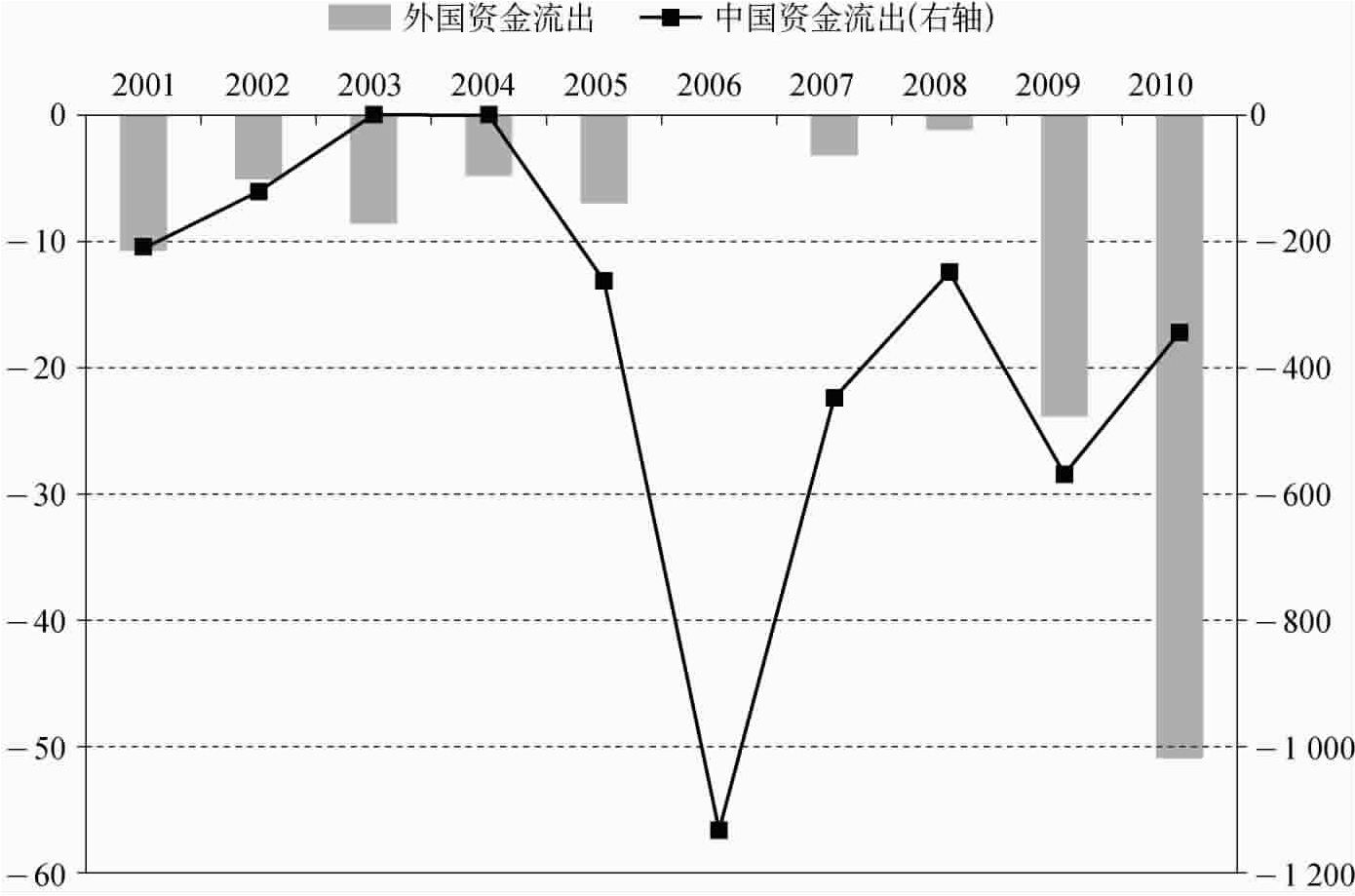

从证券投资的债权债务关系来看,我国居民引起的证券投资项目资金流动具有很大波动性,远比境外投资者引起的波动性要大。参见图4-10、4-11。2009年我国在外证券投资流回就高达669亿美元,而近10年来来自境外的证券投资资金流入最多的2006年不过428亿美元。流出方面,2006年中国出境进行证券投资的资金达1131亿美元;而2001年以来,外国回收的资金总量才116亿美元。2001~2010年,我国的证券投资资金流回序列的标准差为261,同期外国证券投资资金流入的标准差仅为141;而我国证券投资资金流出的标准差是333,国外的资金流出标准差为15,无论在流入还是在流出方面,境内证券投资资金的波动性都要大于外国资金,而且跨境流动的资金量也远大于外国资金。

图4-10 2001~2010年中国证券投资资金流入情况(亿美元)

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

(三)其他投资项下债权债务变动

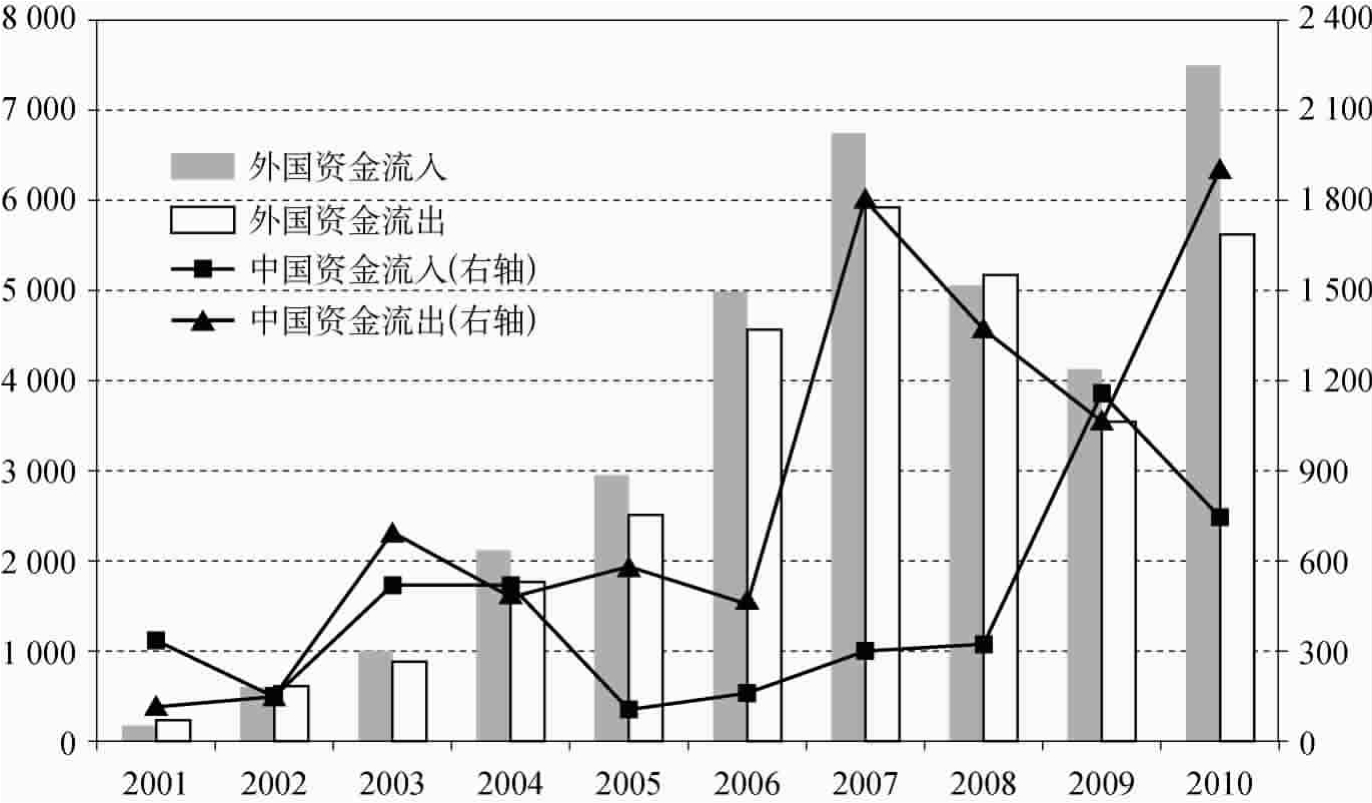

与证券投资项的情况不同,来自境外居民的其他投资资金量远远大于我国境内主体的投资量。其他投资除是除直接投资和证券投资以外的所有金融交易,包括贸易信贷、贷款、货币和存款及其他资产负债等,反映的是债务资金的变化。从图4-12可以看到,近几年外国借贷资金流动量很大,2006年以后每年流入额都超过了4000亿美元,最高的2010年超过了7500亿美元;2006年后每年流出额也都超过了1000亿美元,最高的2007年为5980亿美元。虽然中方资金流动量较外国主体而言要相对小一些,但是每年新增的对外债权总体在上升,2007年以后每年流出额都能超过1000亿美元。

图4-11 2001~2010年中国证券投资资金流出(亿美元)

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

图4-12 2001~2010年分主体的中国其他投资流动情况(亿美元)

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

总体来看,其他投资项目债权债务关系的变化反映了两个特点:一是我国大量借用外债的同时也大量地归还债务,造成了其他投资项目资金变动很大的局面,而且总体上是债务资金处于净流入状态;二是我国在大量对外举债的同时,也对外进行资金放贷,尽管发放贷款的量较借用外债的量小,但在近几年借贷资金多是净流出。从这个意义上看,我国既是债权人也是债务人。

二、不同期限的投资资金及其变动

学者们根据不同的投资期限对金融账户下的资金进行了区分,一般认为,直接投资以及中长期债务是属于中长期投资,而证券投资与短期性的债务属于短期性投资。不同期限的投资资金在国际收支平衡表的记录里,必然表现出不同的流动特性。同时,不同期限的投资资金对我国经济带来的影响也是不同的。直接投资被认为是最好的利用外资方式,因为直接投资往往采用设备、产品等实物资产方式入股,所以其不会造成外汇的大量流入。同时,FDI不会直接引起我国外债头寸的变动,引发国际债务危机。最后,FDI形成了在华企业,其清算、撤资需要经过一定程序,资金进出国境的流动性大大降低了。证券投资以及短期债务等短期国际资本流动在近年引起了广泛的关注,因为人们普遍认为其具有波动性较强、流动规模变化较大、流动方向容易逆转等特点,容易对一国的金融市场及实体经济产生负面影响。

从我国的情况看,短期性资金流动规模呈连年扩大趋势,而且其占金融账户总交易规模的比重也在近几年出现了快速的上升。参见图4-13。我国短期资金交易规模在2006之后就超过了1万亿美元,在2007年还曾达到15 413亿美元的高点;其占金融账户总交易规模的比重也在2004年出现了一个跳跃,从之前的不到60%提升到80%附近。短期资金的交易在我国的金融账户中占据了重要地位。

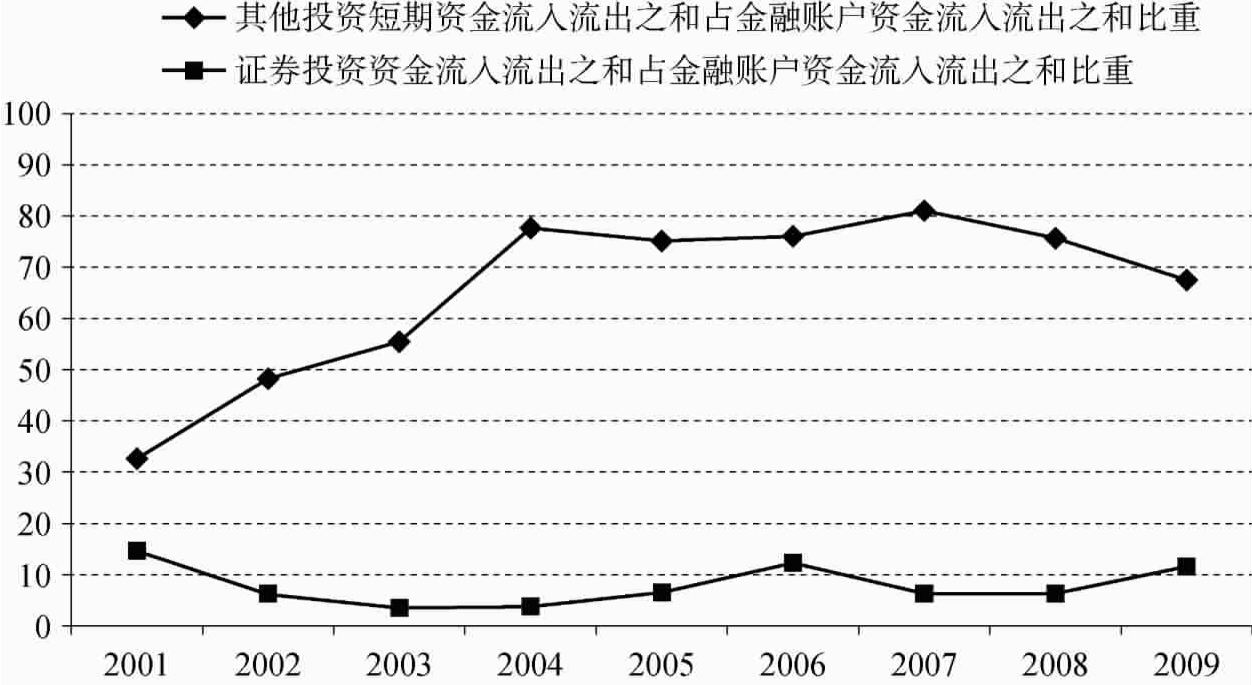

根据不同短期资金的来源可以看到,来自其他投资项下的短期资金处于最主要地位,其占金融账户总交易规模的比重远远大于证券投资资金。参见图4-14。由此可以认为,通过机构实现短期债权债务流动,是我国短期国际资金的主要进出方式。银行等机构进行的外债形式的短期资金流动量远大于进入金融市场的资金量。

图4-13 2001~2009年中国短期国际资本流入与流出

注:短期资金为证券投资、其他投资项下的短期资金,包括短期贸易信贷、短期贷款、货币和存款、其他短期资产的负债及资产的借贷方数绝对值总和。金融账户总规模为金融账户贷方与借方数绝对值之和。由于2010年国际收支平衡表调整涉及直接投资项目,所以金融账户的总规模也受到影响,因此,数据截至2009年。比重数为作者计算。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

图4-14 2001~2009年不同项目短期资金流入与流出(%)

注:其他投资短期资金包括短期贸易信贷、短期贷款、货币和存款、其他短期资产的负债及资产的借贷方绝对值总和。证券投资资金指证券投资借方与贷方数绝对值之和。金融账户总规模为金融账户贷方与借方数绝对值之和。比重数为作者计算。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

需要注意的是,这里所谈论的短期国际资本只是一个狭义概念,仅集中于金融账户中记录的短期性项目,与平时涉及的广义短期国际资本流动(如张明,2011)不同,也与短期投机性资金(“热钱”)不同。广义的短期国际资本,不仅包括金融账户下的短期性项目,同时也涉及经常账户下的部分项目。而按照林德特和金德尔伯格(1985)的划分,应当根据投资者的目的将国际资本流动区别为长期国际资本流动和短期国际资本流动。进一步地,将短期国际资本流动按投资者的动机分为贸易性资本流动、金融性资本流动、保值性资本流动和投机性资本流动四大类,其中投机性短期资本才是平时所说的“热钱”。可以看到,与本部分提到的金融账户短期资金相比,广义的短期性国际资金所涵盖的范围较大,而投机性短期资金可能来源于(但不局限于)金融账户短期资金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。