4.6 平滑收益与研究员跟踪

4.6.1 理论阐述

在之前的文章中,关于股权融资成本核算的问题,其文章的分析框架是建立在有分析员跟踪的企业之上的。但是如果是缺少分析员跟踪的企业,其收益状况是否会波动得更为剧烈。 Chung和Jo(1996)认为市场分析员往往选择那些具有较好表现的企业进行跟踪分析,这主要是由于分析这类企业往往仅需要较少的成本而且企业的市场化程度高。 Ronen和Sadan(1981)认为具有平滑收益的企业就属于这部分表现较好的企业,所以市场分析员往往会选择具有平滑收益的企业进行跟踪分析。 Dey(2004)研究了机构投资者和分析师如何看待企业平滑收益的问题。作者将平滑收益分为真实平滑收益和虚假平滑收益,文章研究结果显示,分析师跟踪和真实平滑收益正相关,而分析师跟踪和机构投资都与虚假的平滑收益负相关。同时,在有较多分析师跟踪和机构投资的企业中,平滑收益的现象相对较少。在建立模型的过程中,作者考虑到企业在进行平滑收益的决策时会考虑到分析师和机构投资者的反应,所以解释变量被内生化,所以采用2SLS模型进行回归。

4.6.2 实证检验

在分析中我们从WIND数据库中选取除金融行业外所有A股上市企业进行分析,由于数据选取时间的问题,在本书的分析中剔除了部分新上市公司的数据。其中,分析员数量是2008年对企业每股收益预测的机构家数。Dey(2004)在对分析员变量进行处理的时候选择对分析员数量取自然对数。这里考虑到国内很多企业并没有分析员进行跟踪,所们直接选取分析员数量作为变量,不进行对数处理。没有分析员跟踪的企业,我们记为0 。我们一共选取1726家企业,其中没有分析员进行跟踪的企业747家。在前面对于平滑收益的计算中,我们采用了三种核算方法,包括ρ(ΔDAP,ΔPDI),这个是本书中最核心的核算方式。还有两种方法分别是σ(Inc)/σ(CFO),即营业利润与营运现金流标准差之比,以及ρ(ΔACC,ΔCFO),即应计利润变动与营运现金流变动相关系数。为了延续分析的一致性,我们在这里针对分析员数量进行回归时选择的数据还是依据ρ(ΔDAP,ΔPDI)的核算方式。由于通过这种核算方法,需要较多年份的数据,根据数据的可获得性,我们再次剔除了353家企业。在本次分析中,我们实际获得1370家企业的相关数据,其中没有分析员跟踪的企业达544家,占总分析企业数目的39.7% 。

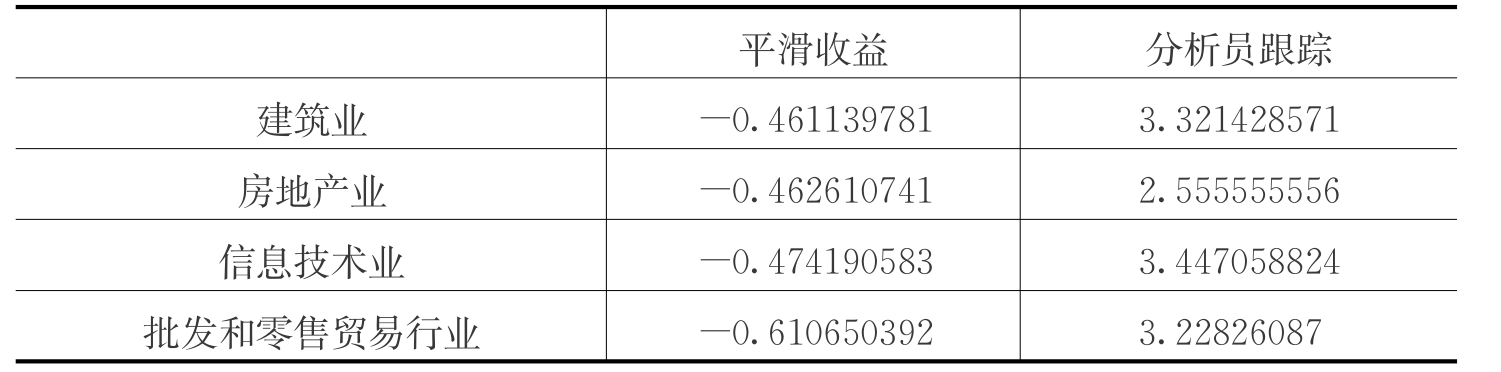

通过下面的分析我们可以看出,分行业来说,企业收益越平滑与之对应的分析员跟踪人数就越多,相关系数达到了-0.386 。这说明平滑收益越小(绝对值越大),则收益越平滑。其中,分析员平均跟踪人数较多的行业是采掘业,相关系数达到了8.24 。相对应的,我们可以看到采掘业拥有较为平滑化的收益。社会服务业,交通运输、仓储业,电力、煤气及水的生产和供应业也相对应地得到了更多分析员的关注,所以我们估计在后面的实证分析中,企业收益越平滑,则受到的分析员关注越多。分行业平滑收益与研究员跟踪之间的关系如表4.12所示。

表4.12 分行业平滑收益与研究员跟踪

续表

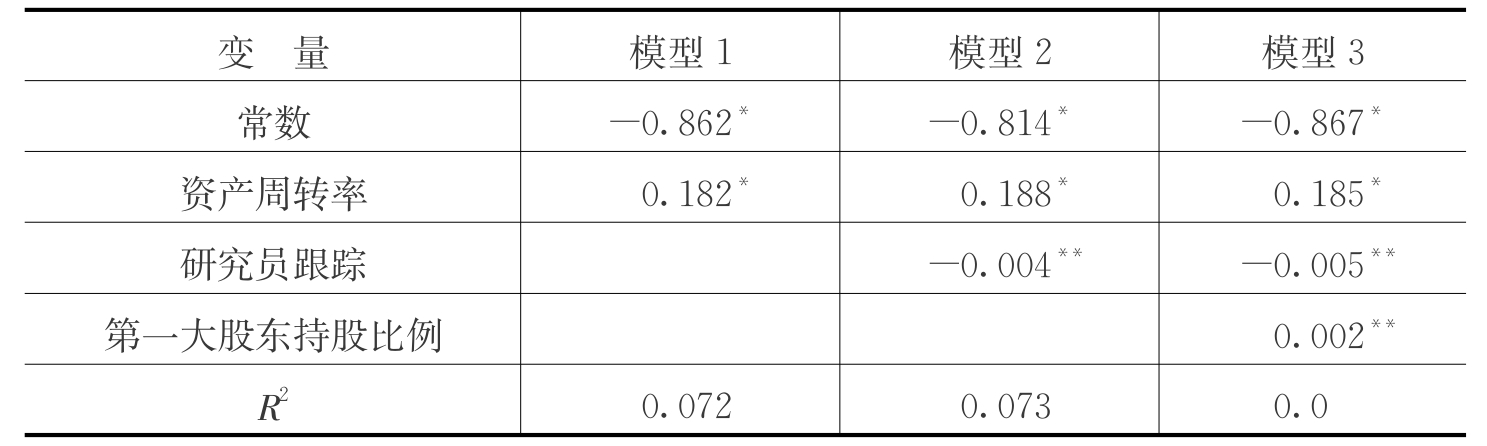

通过逐步回归(3)的方法,资产周转率、研究员跟踪和第一大股东持股比例进入了模型,相关结果见表4.13 。

表4.13 逐步回归结果

注:*表示在1%的置信水平下显著,**表示在5%的置信水平下显著;各回归变量的VIF都显著小于5,表明模型不存在严重的多重共线性问题。

通过模型我们可以看到,当资产周转率越大,即资产的利用率越低的时候,企业的收益波动越大。同时,企业第一大股东持股比例越高,企业收益的波动也越明显。而对于研究员跟踪来说,当有更多的研究员关注企业的收益的时候,企业的收益越为平滑。当然这里也存在着另外一种可能性,即企业收益越平滑,则会有越多的分析员有针对性地对企业进行跟踪。在这里,我们将研究员跟踪作为外生变量来处理,但其实如果通过两阶段最小二乘(2SLS)来分析会更好,不过由于本书当中我们仅针对研究员跟踪对平滑收益的影响来补充上文针对平滑收益和股权融资成本由于数据缺失所造成的样本偏差进行修正,所以采用OLS模型就可以满足作者的要求。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。