4.5 平滑收益的内生性问题

一方面,通过国外所进行的研究可以看到平滑收益会对企业的融资成本有一定的影响;另一方面,当企业进行平滑决策的时候,也会考虑到这种影响。所以融资成本并不是一个外生变量,而应该是一个内生变量,需要通过两阶段最小二乘法(2SLS)模型对这一模型进行详细的考察。下面,我们将分别针对影响平滑收益和股权融资成本的因素进行筛选,针对上文所提到的787家企业进行分析。在这里,我们仅仅采用了横截面模型,因为我们认为这一方法并不会影响最终的结论,尽管通过面板数据会得到更为准确的结论。

4.5.1 影响股权融资成本的因素

在针对股权融资成本进行分析的时候,我们采用了叶康涛和陆正飞(2004)的模型。模型选择β系数、负债率、账面市值比和企业规模这四个变量对模型进行回归,R2达到了28% 。通过横截面回归,发现β系数与股权融资成本呈正相关关系,这与CAPM的结论一致。同时负债率越高,股权成本反而越低,这是由于我国上市公司的负债行为还处在被动负债阶段,即上市公司并非出于提高股东回报动机而进行主动负债融资。此外,账面市值比越高,股权成本越低,这意味着账面市值比较高的企业,其风险较低。同时,企业规模越大,股权成本反而越高,这反映了人们热衷于炒作小盘股,导致规模较大企业的股票价格被低估。叶康涛和陆正飞(2004)的文章主要针对2000年和2001年的数据进行回归分析。但是通过2005年的股权分置改革,作者认为有更多的因素,尤其是代理问题指标需要纳入分析体系当中。

作者认为影响企业股权融资成本的因素有如下几点:收益平滑性、市场波动性、财务风险、偿债资产比例、企业规模、股票流动性、账面市值比、资产周转率、大股东持股比例和机构持股比例。

1 .收益平滑性

叶康涛和陆正飞(2004)将收益平滑性定义为经营风险,其收益波动性的计算公式为企业近三年净利润标准差与近三年净利润平均值的比率。在其最后的分析结论中,叶康涛和陆正飞并没有将这一因素纳入模型,这可能与他们的数据测算方法有关,也可能与模型的选择有关,当然也有可能是由于当时人们并没有将收益平滑性纳入到对股权融资成本的考虑当中。在本书当中,我们对于收益平滑性的定义与其不同。其定义方法是通过计算ρ(ΔDAP,ΔPDI)来衡量企业的平滑收益。

2 .市场波动性

CAPM模型指出,企业股权融资陈本主要取决于股票的β系数。通过叶康涛和陆正飞(2004)的结论,我们可以看出当β系数越大,则股票价格波动幅度越大,从而股东相应会要求更高的回报,即股票融资成本越高。这里β系数的计算是通过计算2008年日度数据计算的,其标的指数为上证综合指数。

3 .财务风险

企业最优资本结构的MM定理指出,企业负债率越高,则企业面临的破产风险也随之上升,从而股东相应会要求高回报以弥补其承担的破产风险,即股权成本上升。叶康涛和陆正飞(2004)的结论显示,我国企业存在着相反的结论,即负债率越高,股权成本反而越低。这是由于我国上市公司的负债行为还处在被动负债阶段,即上市公司并非出于提高股东回报动机而进行主动负债融资。同样,由于作者是通过2000年和2001年的数据进行测算,当时我国的枟破产法枠还没有实施(枟破产法枠于2007年实施),在破产体系尚不完善的时期,得到上述结论是完全有可能的,不过我们认为通过2008年计算的数据可能会对结论进行修正。这里本书作者同样采取企业负债占总资产的比重来衡量企业的财务风险。

4 .偿债资产比例

这里以有形资产占负债的比重来反映企业破产之后的偿债比例,其比重越大,说明企业可以用来偿债的资产比重越大,其破产成本越低。

5 .企业规模

企业规模越大,则其越容易为公众所理解,其股权融资成本业会相应降低,企业规模以其总资产作为核算指标。叶康涛和陆正飞(2004)认为企业规模越大,股权成本反而越高,反映了人们热衷于炒作小盘股,导致规模较大企业的股票价格被低估。但是,随着我国金融体系的不断完善,以及金融制度的改革,我们认为企业规模越大,其受到的外界监督越多,越容易为外界所了解,股权成本应该会相应地降低。

6 .股票流动性

流动性越高的股票越容易得到投资者的眷顾,从而降低其股权融资成本,这里以股票的换手率来反映其流动性。

7 .账面市值比

通过叶康涛和陆正飞(2004)的测算,公司的账面市值比较高,则其股权融资成本越低。这表明市场不仅没有低估账面市值比较高的企业股票价值,反而有可能高估了这些企业的股票价值,或意味着账面市值比较高的企业风险较低。

8 .代理问题

Bai等(2002)认为第一大股东持股比例越高,则越容易出现“一股独大”的现象,其股权融资成本越高,资产周转率的高低能够反映管理曾在多大程度上有效使用公司的资产。资产周转率越低,则企业的代理问题越严重。

9 .机构持股

机构持股越多的企业,说明其受到外界的关注较多,往往可以通过获得较低的股权融资成本

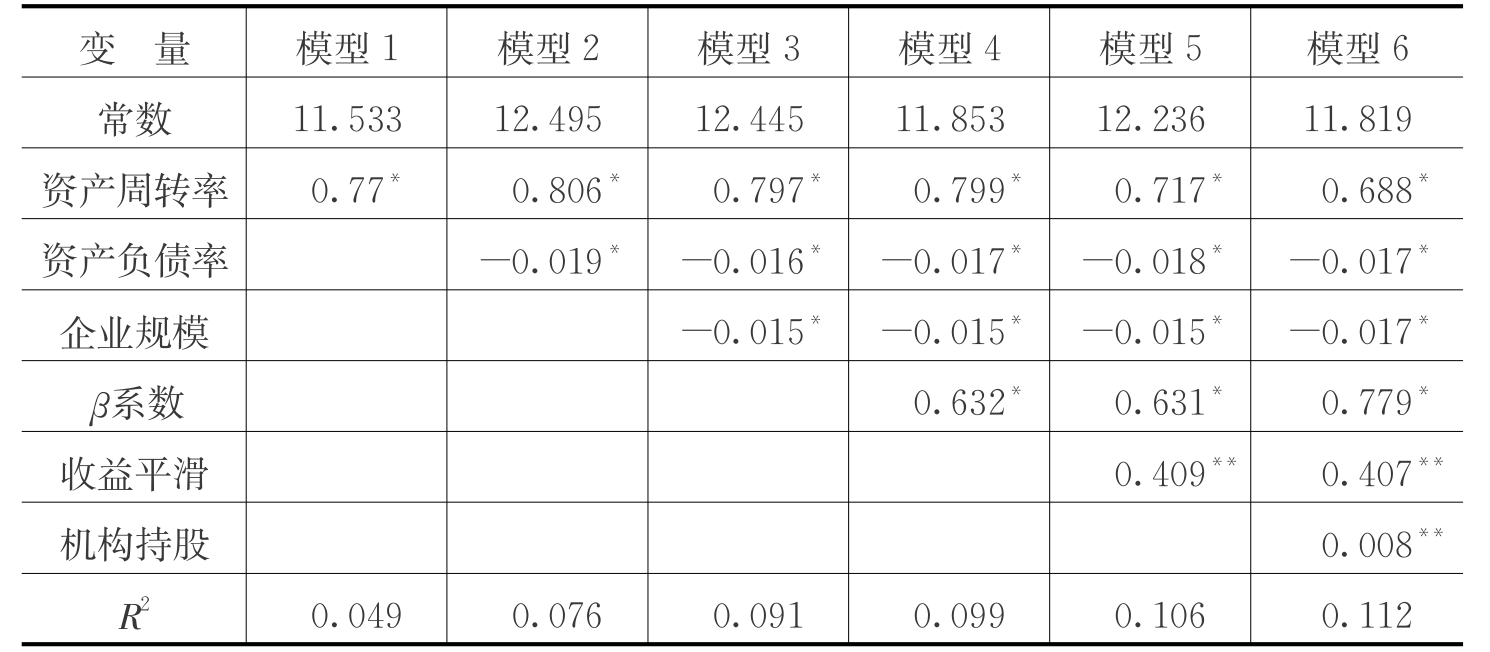

我们从WIND数据库中获取上述相关变量,即2008年787家企业的数据,通过逐步进入法,将各个回归变量分别带入模型,通过对比R2来选择本书适合的分析模型,这里我们将平滑收益当做外生变量来进行考虑,分析其对股权融资成本的影响。

如表4.8所示,模型6的R2达到了11.2%,我们认为该模型具有较强的解释能力。我们在这里最关注的问题是收益平滑变量。我们看到当企业的收益越平滑,也即平滑系数Income Smooth Index=ρ(ΔDAP,ΔPDI)其相关系数越小(其负相关性越大)的情况下,企业的股权融资成本越高。这说明外部投资者都是属于风险厌恶者,并且仍然认为收益波动更为剧烈的企业,往往需要更多的风险溢价进行补偿。

表4.8 逐步回归结果

注:*表示在1%的置信水平下显著,**表示在5%的置信水平下显著;各回归变量的VIF都显著小于5,表明模型不存在严重的多重共线性问题。

除此之外,企业的资产周转率与股权融资成本正相关,这与我们之前的判断相符,即企业的资产周转率越高,其资产利用率较低。这说明存在较为严重的代理问题,从而带给企业较高的股权融资成本。企业负债率与股权融资成本负相关,即负债率高的企业,其股权融资成本较高。虽然这并不符合MM的经典理论,但是这与叶康涛和陆正飞(2004)的结论相同。这是由于我国上市公司的负债行为还处在被动负债阶段,即上市公司并非出于提高股东回报动机而进行主动负债融资。企业规模与股权融资成本负向相关,这与我们之前的判断相符,即企业规模越大,则其更容易受到外界的关注,信息也更为透明,从而降低了企业的股权融资成本。β系数与股权融资成本同样是正相关,这与CAPM理论相符,即β系数越高,说明企业所面临的市场波动越大,从而导致更高的股权融资成本。

4.5.2 平滑收益的内生性问题

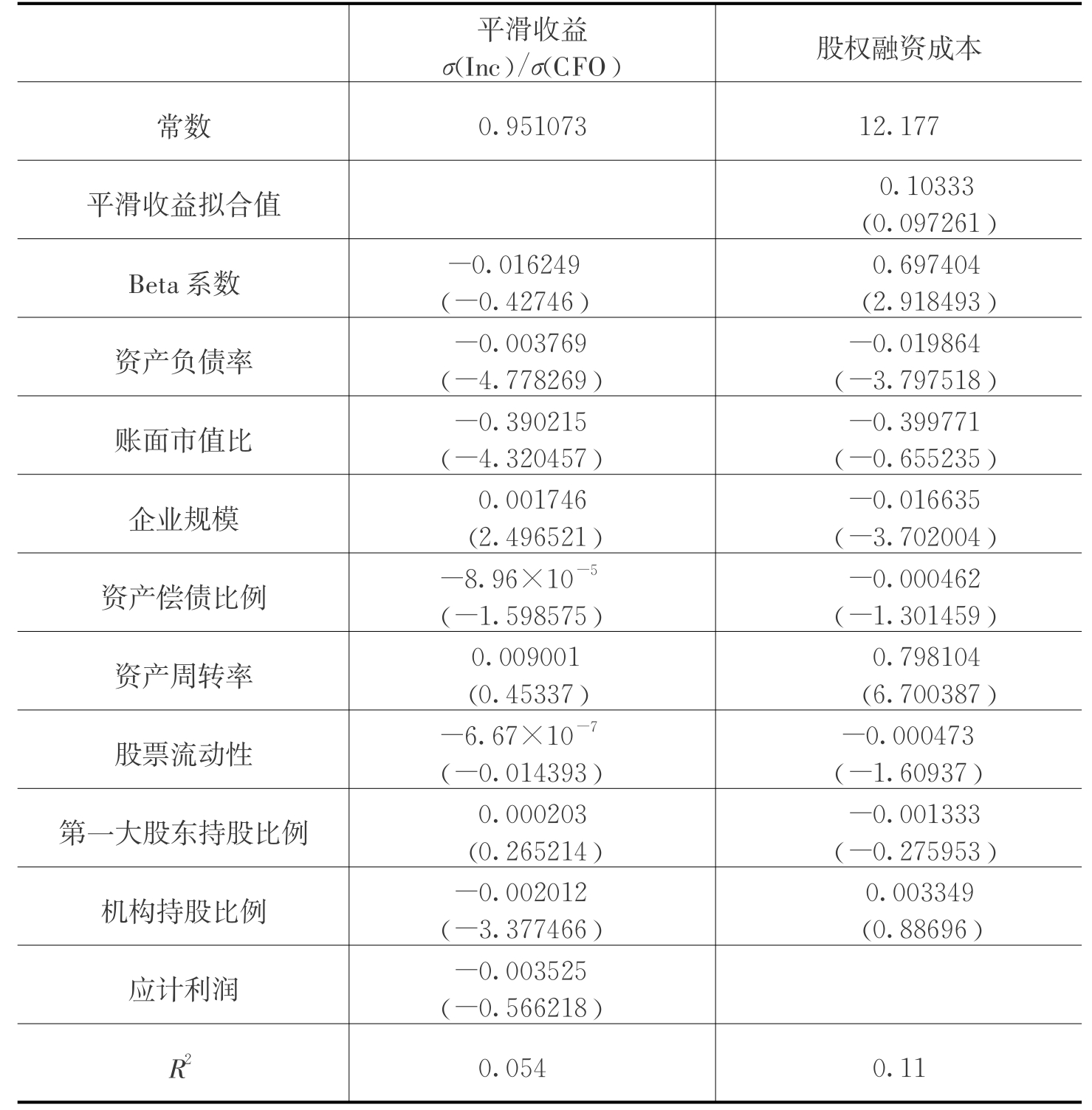

在前文中,尤其是Freddie Mac的实例中我们看到,不仅平滑收益会对股权融资成本产生影响,股权融资成本也同样会影响企业管理者进行会计处理时的决策,通过实现较为平滑的收益,达到降低股权融资成本的目的。这就导致了平滑收益的内生性问题。本书作者希望通过两阶段最小二乘法(2SLS)解决这个问题。在对工具变量进行选择时,本书作者选择Li和Richie的方法,即选择应计利润(accrual)作为工具变量。我们希望通过这个模型可以解决平滑收益的内生性问题。

我们首先以平滑收益为因变量对上述变量进行回归。这些变量包括: Beta系数、资产偿债比例、企业规模、股票流动性、账面市值比、第一大股东持股比例、资产周转率、机构持股比例以及应计利润这九个变量,通过回归获得平滑收益的拟合值。然后对股权融资成本进行回归,回归变量包括: Beta系数、资产偿债比例、企业规模、股票流动性、账面市值比、第一大股东持股比例、资产周转率、机构持股比例以及平滑收益的拟合值。相关回归结果如表4.9所示。

表4.9 两阶段最小二乘法回归结果

注: ()内为t值。

从回归结果上来看,股权融资成本的R2达到了11.5%,仍旧保持了较强的解释力。同时我们看到在考虑了内生性之后,平滑收益与股权融资成本的相关性仍旧保持不变,即收益越平滑,也即操控性应计利润与非操控性收入之间的相关关系越明显,则股权融资成本越低。这与我们在假设平滑收益为外生条件下得到的结论是一致的。 Beta系数仍旧保持了正值,这说明市场波动与股权融资成本之间确实存在正相关的关系,这也印证了CAPM理论。资产负债率与股权融资成本之间保持了负相关的关系,这再次印证了上市公司并非出于提高股东回报动机而进行主动负债融资的这一现象。同时,企业规模与股权融资成本负相关,企业规模越大,股权融资成本越高。资产周转率与股权融资成本保持正相关的关系,即资产利用率越高,股权融资成本越低。通过两阶段最小二乘法将平滑收益的内生性考虑进来之后,我们得到了与将平滑收益作为外生变量相一致的结论。同时我们看到,即使我们将平滑收益作为内生变量来处理,账面市值比、资产偿债比、股票流动性、第一大股东持股比例和机构持股比例,由于t值过小,未能进入模型。尤其是账面市值比,在叶康涛和陆正飞(2004)文章的结论中,公司的账面市值比较高,则其股权融资成本越低。这表明市场不仅没有低估账面市值比较高的企业股票价值,反而有可能高估了这些企业的股票价值,或意味着账面市值比较高的企业风险较低。然而通过2008年数据的核算,我们发现账面市值比这一因素对于股权融资成本的影响相当微弱。资产偿债比同样没能进入模型,这主要是因为在通常情况下,我们认定企业是可以持续经营的,除非在特殊的情况下,即企业的生存难以为继的情况下,我们才需要考虑资产偿债比。所以在模型检验中,资产偿债比无法通过检验,但是作为个体企业,在面临破产情况下,资产偿债比是企业股权融资成本的重要考虑因素。股票流动性并没有进入模型,可能是由于企业在对公司股权融资成本进行分析的时候,更多的是从企业的经营状况来分析,而不是从股票市场流动性来进行考虑。而大股东持股比例和机构持股同样没有进入模型,可能也是由于在对公司进行股权融资的时候,并没有对于企业的股权结构进行考虑。

4.5.3 稳健性检验

在前面的分析中,我们提到了三种方法来衡量企业收益的平滑程度,这三种方法包括ρ(ΔDAP,ΔPDI),即操控性应计利润与非操控性收入变动相关系数; σ(Inc)/σ(CFO),即营业利润与营运现金流标准差之比;ρ(ΔACC,ΔCFO),即应计利润变动与营运现金流变动相关系数。在前文中,我们通过两阶段最小二乘法(2SLS)分析股权融资成本对平滑收益的回归,我们得到如下的结论,即收益越平滑的企业,股权融资成本越低。为了证明结果的稳健性,我们采用不同的方法测量企业平滑收益,应用两阶段最小二乘法(2SLS)对数据进行分析。

首先我们利用营业利润与营运现金流标准差之比作为平滑收益的核算方式。在变量的选取上,我们采用了同上述模型相同的变量。我们从WIND数据库中获取上述相关变量,即2008年787家企业的数据进行分析,相关结果如表4.10所示。

表4.10 两阶段最小二乘法回归结果

注: ()内为t值。

通过计量分析我们可以看到,企业的股权融资成本与Beta系数、资产周转率存在正相关的关系,而与资产负债率、企业规模存在负相关的关系(1),这与我们前面的结论相一致。

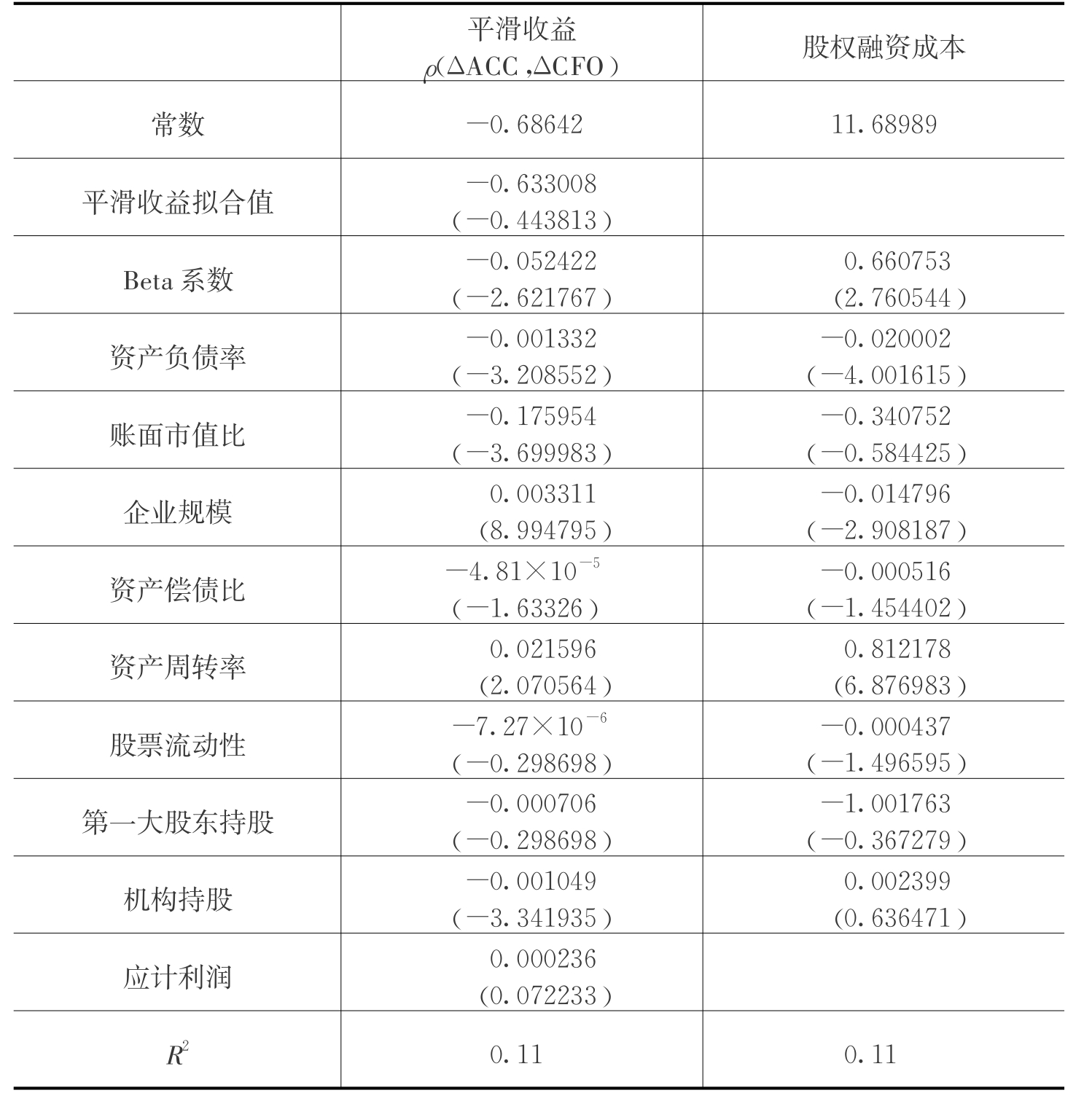

我们再通过第二种方法,即应计利润变动与营运现金流变动相关系数作为平滑收益的核算方法,来进行回归分析(见表4.11)。样本和变量的选取与上述模型保持一致。同样,通过计量分析我们可以看到,企业的股权融资成本与Beta系数、资产周转率存在正相关的关系,而与资产负债率、企业规模存在负相关的关系(2),这与我们前面的结论相一致。

表4.11 两阶段最小二乘法回归结果

注: ()内为t值。

通过分析我们发现,平滑收益的核算方式会影响我们的结论。由于本书对平滑收益的方式采用的是ρ(ΔDAP,ΔPDI),即操控性应计利润与非操控性收入变动相关系数。我们认为这种方式可以更好地反应企业虚假的平滑收益,这种衡量方法被Tucker和Zarowin(2006),Li和Richie所采用。而另两种方法由于其核算方法的问题,所以并没有进入方程。

除了平滑收益之外,我们可以明确地看到,企业的股权融资成本与Beta系数、资产周转率存在正相关的关系,而与资产负债率、企业规模存在负相关的关系。在我们的三个模型中,我们可以明确地看到这一结论。这与叶康涛和陆正飞(2004)的结论存在部分的差异。首先,账面市值比在本书的分析中未能进入模型。其次,企业规模与股权融资成本的关系发生了变化。叶康涛和陆正飞(2004)的文中认为企业规模与股权融资成本存在着正相关的关系,企业规模越大,股权融资成本越高,这反映了投资者对于小盘股的关注。但是随着中国资本市场的不断发展和完善,大盘蓝筹股的信息优势逐渐发挥出来。在利用2008年的数据进行的测算当中,我们看到,企业规模和股权融资成本存在着负相关的关系,即企业规模越大,信息越容易为外界所掌握,其股权融资成本越低,这也反映了我国股票市场逐渐走向理性。最后,通过对平滑收益核算方式的修改,我们可以看到平滑收益与融资成本之间存在着对应的关系,即企业收益越平滑则其股权融资成本越低。这也是本书最主要的结论。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。