继东南亚金融危机之后,美国的新经济危机对全球的冲击力则更为显著,它在掀开了美元新一轮熊市的序幕的同时也促成了全球经济的重新布局,可以说没有这次危机就没有欧元的崛起,我国人民也不可能在中国共产党的领导下取得有史以来最辉煌的经济成就和举世瞩目的国际影响力。当然,对于投资者来说,最主要的是了解它的成因和结果以便从中找到一些标准,方便今后在类似的事件中及时把握住交易和盈利的机会。

很多人习惯于把2001年发生的新经济危机的成因看成是科技股泡沫破灭之后的必然结果,但在笔者看来,科技股泡沫的破灭只是一个导火索,而美国宏观经济在2001年度逐季下滑的经济增速则是引发金融危机的根本因素,因为经济的下滑表明美国在个人消费、工业制造、贸易赤字增加等诸多方面都出现了严重的问题,而上述现象的出现也并非完全受到科技部门的影响,因此研究这次金融危机,还得从当时的美国宏观经济背景入手。

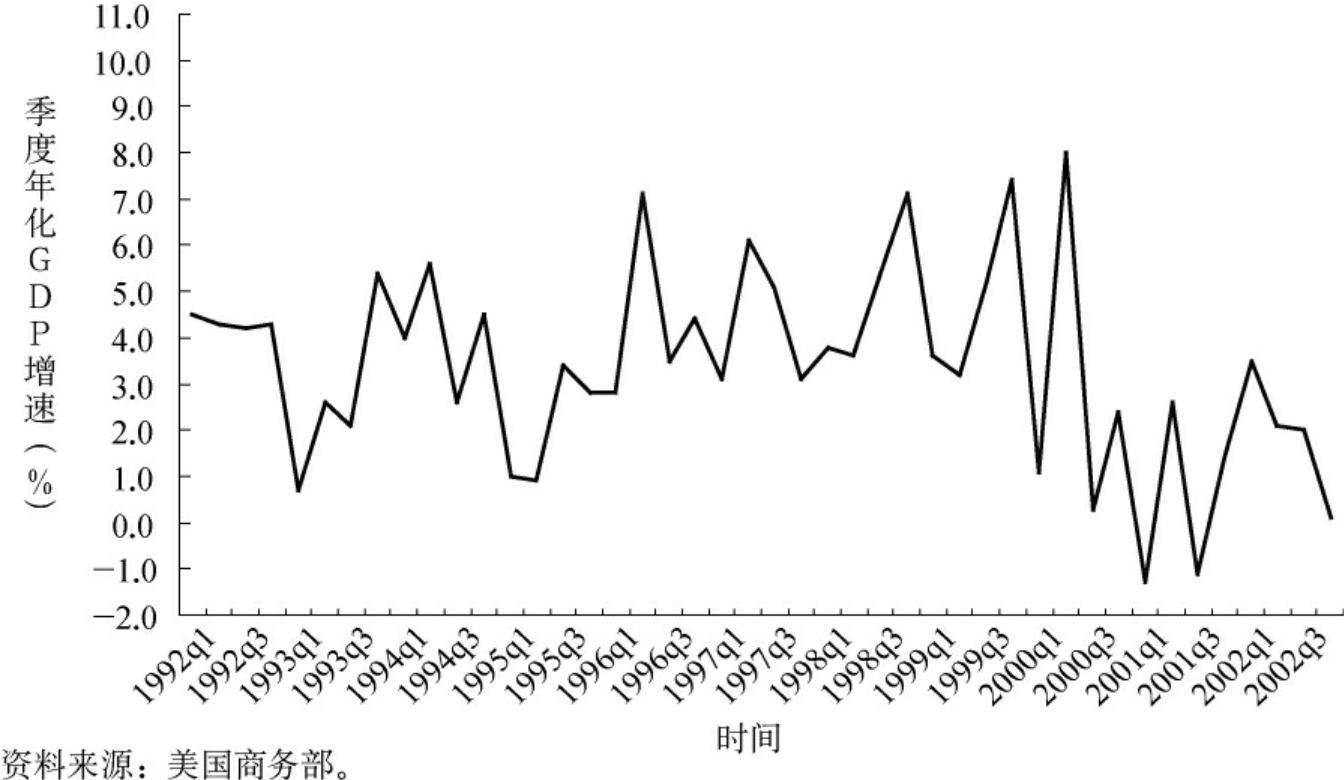

在危机发生之前的几年,美国克林顿政府抓住了冷战结束的有利时机并将政府的工作重点转向了经济领域。在这一时期,美国通过减税和大幅削减国防预算的方式减少财政赤字,经过多年努力,财政赤字占GDP的比重从1992年的5%持续下降,到了2000年出现了财政的盈余,占到了GDP总值的2%。这一政策使得美国经济在保持着低通胀的情况下促进了个人消费的逐年持续增长,而消费的增长和低通胀最终带来的是美国经济增速在整个90年代呈现出逐年上升的态势,与此同时,美联储多次上调利率抑制通胀,导致美元在整个90年代总体上维持住了强势货币的地位。但紧缩财政与紧缩货币的政策会随着人们的消费能力和意愿的减弱而产生对经济的不利影响,这个时候美国科技部门担负起了创造消费和提振经济持续增长的重任。应该说在1998年之后的两年中,这个部门在世通、安然、微软、谷歌、甲骨文、苹果等一大批世界级企业的引领之下一度发挥了提振经济的重要作用并推动美国股市屡创新高,但随着世通、安然的财务丑闻相继曝光以及微软被提起反垄断诉讼,人们对科技股和新经济的信心遭受了严重打击并最终导致市场开始抛售科技股,与此同时,高盛等大投行对科技股的态度也为之大变并加入了唱空科技股的阵营,而这令危机在2000年的夏季进一步扩大并令美国经济的增速大为放缓,到了9月份,“9·11”恐怖袭击的发生最终令美国宏观经济再受重创,受此影响,全球股市和美元都在这一时期遭受重挫。结合宏观经济数据,我们不难发现,其实美国经济在2000年的时候就已经开始转势。数据显示:美国经济在2000年第二季度取得8%的上涨之后增速就开始明显下滑,到了2001年一季度出现了衰退(见图3.39及表3.5)。

图3.39 美国20世纪90年代GDP变化趋势

表3.5 美国GDP增速情况

面对经济衰退,小布什政府重启赤字财政政策,而美联储也在同一时间连续11次大幅降息,这些政策导致美元自2002年一季度开始扭转了其长达数年之久的牛市格局并持续大幅下跌,直到2005年才止跌回升。该事件中,我们可以发现大上市公司的倒闭对于经济和金融市场的冲击是非常明显的,因此我们可以将其视作判断经济是否将恶化的重要标准。此外,美联储降息周期的开始也可以视作美元走弱的重要信号。当然,不同时期类似上述事件的发生对市场的影响力也会不同,这主要与当时具体的国际经济和金融环境有关,但从交易的角度来看,我们最需要掌握的是在市场发出重要信号之后该如何行动……

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。