5.6 建设资金计划的编制与控制

5.6.1 资金使用计划的编制

1.按项目划分编制资金使用计划

一个建设项目往往由多个单项工程组成,每个单项工程还可能由多个单位工程组成,而单位工程总是由若干个分部分项工程组成。按不同子项目划分资金的使用,进而做到合理分配,首先必须对工程项目进行合理划分,划分的粗细程度根据实际需要而定。

在实际工作中,总投资目标按项目分解只能分到单项工程或单位工程。

2.按时间进度编制的资金使用计划

按时间进度编制的资金使用计划,通常可利用项目进度网络图进一步扩充后得到。利用网络图控制时间和投资,即要求在拟定工程项目的执行计划时,一方面确定完成某项施工活动所花的时间,另一方面也要确定完成这一工作的合适的支出预算。

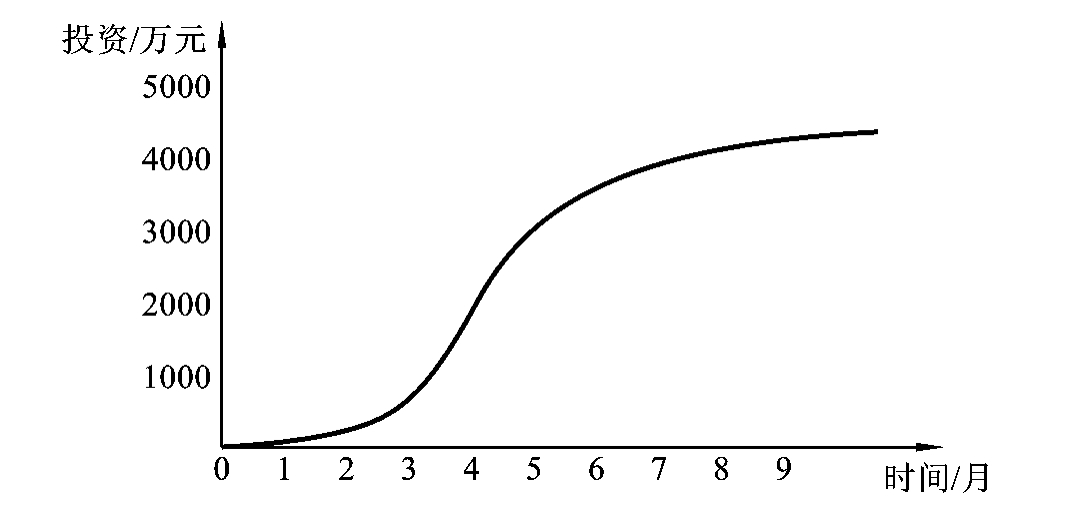

利用确定的网络计划便可计算各项活动的最早及最迟开工时间,获得项目进度计划的甘特图。在甘特图的基础上便可编制按时间进度划分的投资支出预算,进而绘制时间-投资累计曲线(S形曲线)。“时间-投资”累计曲线的绘制步骤如下。

(1)确定工程进度计划,编制进度计划的甘特图。

(2)根据每单位时间内完成的实物工程量或投入的人力、物力和财力,计算单位时间(月或旬)的投资,如表5-7所示。

表5-7 按月编制的资金使用计划表

(3)计算规定时间t计划累计完成的投资额,其计算方法为:各单位时间计划完成的投资额累加求和。可按下式计算:

![]()

式中:Q——某时间t计划累计完成投资额;

qn——单位时间n的计划完成投资额;

t——规定的计划时间。

(4)按各规定时间的Qt值,绘制S形曲线,如图5-3所示。

图5-3 时间投资累计曲线(S曲线)

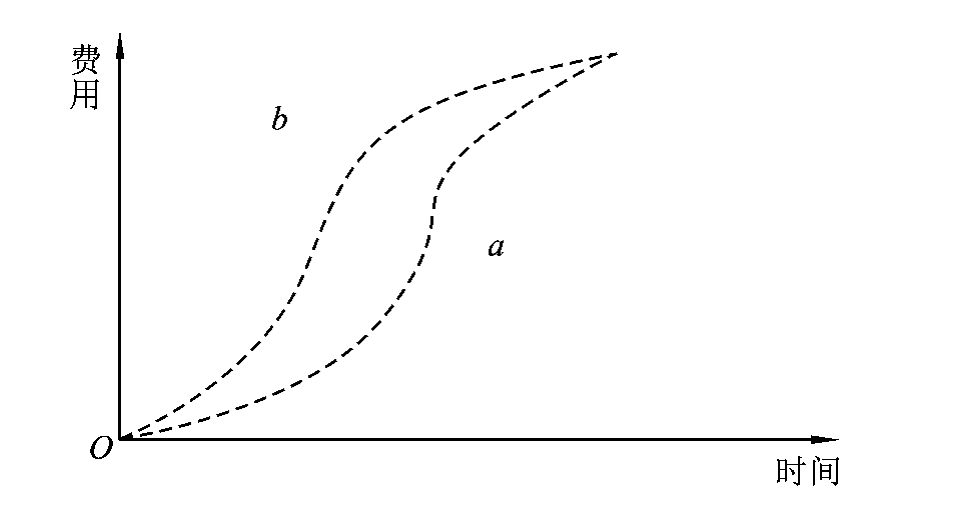

每一条S形曲线都对应某一特定的工程进度计划。它必然包括在由全部活动都按最早开工时间开始和全部活动都按最迟必须开工时间开始的曲线所组成的“香蕉图”内,见图5-4。其中,a是所有活动按最迟开始时间开始的曲线,b是所有活动按最早开始时间开始的曲线。建设单位可根据编制的投资支出预算来合理安排资金,同时建设单位也可以根据筹措的建设资金来调整S形曲线,即通过调整非关键路线上的工序项目最早或最迟开工时间,力争将实际的投资支出控制在预算的范围内。

图5-4 投资计划值的投资值

一般而言,所有活动都按最迟时间开始,对节约建设资金贷款利息是有利的,但同时也降低了项目按期竣工的保证率,因此,必须合理地确定投资支出预算,达到既节约投资支出,又控制项目工期的目的。

5.6.2 投资偏差分析

1.偏差的概念

1)投资偏差

投资偏差指投资计划值与实际值之间存在的差异,即:

投资偏差=已完工程实际投资-已完工程计划投资

式中,结果为正表示投资增加,结果为负表示投资节约。

2)进度偏差

与投资偏差密切相关的是进度偏差,如果不加考虑就不能正确反映投资偏差的实际情况。所以,有必要引入进度偏差的概念。可以表示为

进度偏差=已完工程实际时间-已完工程计划时间

为了与投资偏差联系起来,进度偏差也可表示为

进度偏差=拟完工程计划投资-已完工程计划投资

所谓拟完工程计划投资是指根据进度计划安排在某一确定时间内所应完成的工程内容的计划投资。进度偏差为正值时,表示工期拖延;结果为负值时,表示工期提前。

2.偏差的分析方法

常用的偏差分析方法有横道图法、表格法和曲线法。

1)横道图法

用横道图进行投资偏差分析,是用不同的横道标识已完工程计划投资和实际投资以及拟完工程计划投资,横道的长度与其数额成正比。投资偏差和进度偏差数额可以用数字或横道表示,而产生投资偏差的原因则应经过认真分析后续入。

横道图的优点是简单直观,便于了解项目投资的概貌。但这种方法的信息量较少,主要反映累计偏差和局部偏差,因而其应用有一定的局限性。

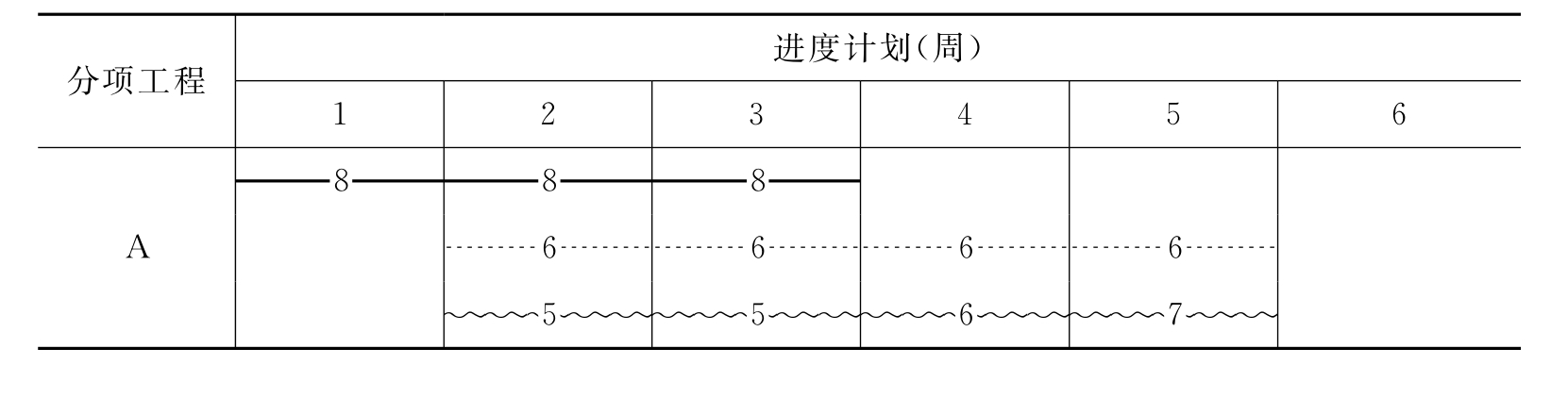

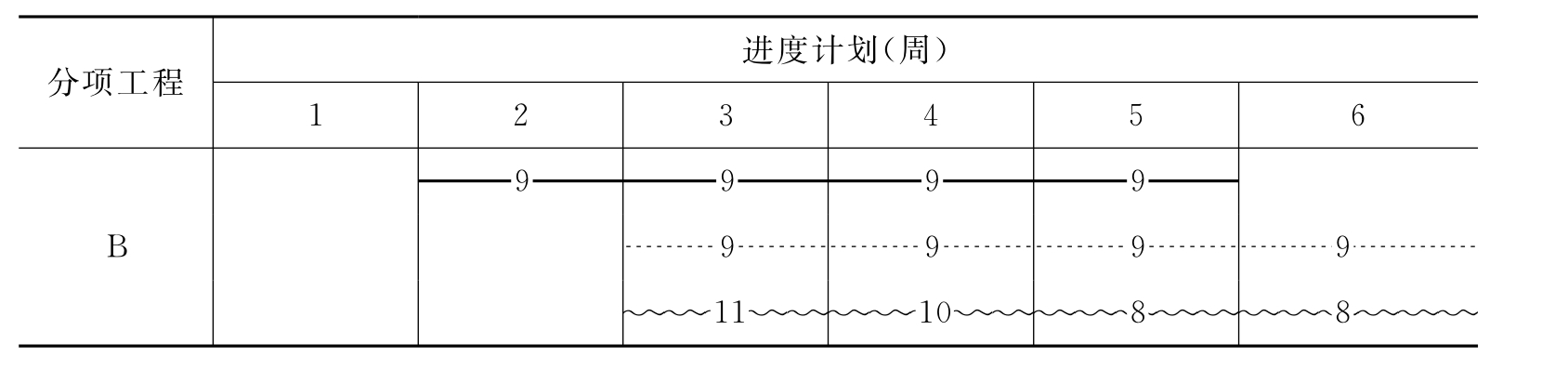

【例5-5】 假设某项目共含有两个子项工程,A子项和B子项,各自的拟完工程计划投资、已完工程实际投资和已完工程计划投资如表5-8所示,求第4周末的投资偏差和进度偏差。

表5-8 某工程计划与实际进度横道图 (单位:万元)

续表

表中:_____表示拟完工程计划投资;

┈┈表示已完工程计划投资;

~~表示已完工程实际投资。

解 根据表中数据,按照每周各子项工程拟完工程计划投资、已完工程计划投资、已完工程实际投资的累计值进行统计,可以得到的数据如表5-9所示。

表5-9 投资数据表 (单位:万元)

第4周末投资偏差=已完工程实际投资-已完工程计划投资

=(37-36)万元=1万元

即投资增加1万元。

第4周末进度偏差=拟完工程计划投资-已完工程计划投资

=(51-36)万元=15万元

即进度拖后15万元。

2)表格法

表格法是进行偏差分析最常用的一种方法。可以根据项目的具体情况、数据来源、投资控制工作的要求等条件来设计表格,因而适用性较强,表格法的信息量大,可以反映各种偏差变量和指标,对全面深入地了解项目投资的实际情况非常有益;另外,表格法还便于用计算机辅助管理,提高投资控制工作的效率。如表5-10所示。

表5-10 投资偏差分析表

3)曲线法

曲线法是用投资时间曲线进行偏差分析的一种方法。在用曲线法进行偏差分析时,通常有三条投资曲线,即已完成工程实际投资曲线a,已完工程计划投资曲线b和拟完工程计划投资曲线p,如图5-5所示。a与b的竖向距离表示投资偏差,曲线b 和p的水平距离表示进度偏差。图中所反映的是累计偏差,而且是绝对偏差。用曲线法进行偏差分析,具有形象直观的优点,但不能直接用于定量分析,如果能与表格法结合起来,则会取得较好的效果。

3.偏差的原因和类型

1)偏差的原因

进行偏差分折,不仅要了解“已经发生了什么”,而且要能知道“为什么会发生这些偏差”,即找出引起偏差的具体原因,从而才有可能采取有针对性的措施,进行有效的造价控制。因此,客观全面地对偏差原因进行分析是偏差分析的一个重要任务,如图5-6所示。

图5-5 偏差分析曲线图

图5-6 偏差原因分析

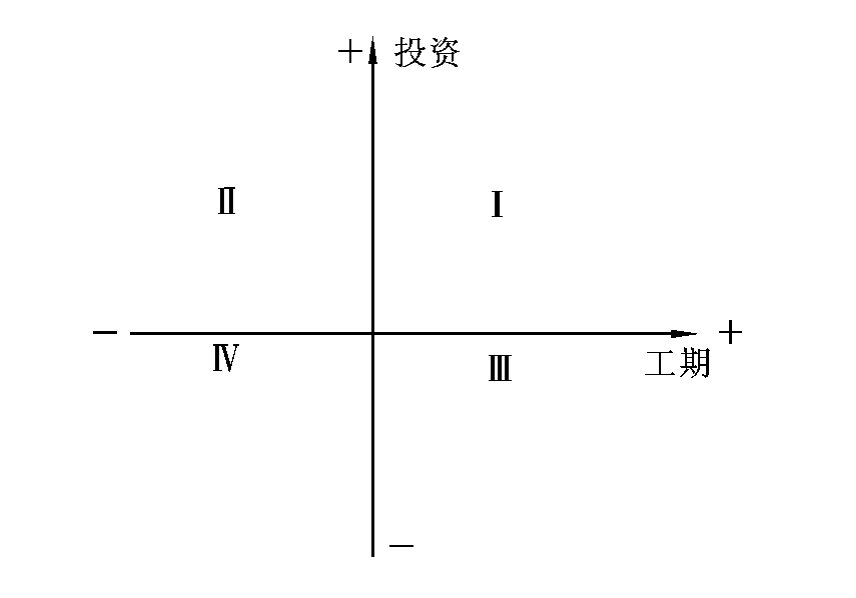

2)偏差的类型

一般按投资和工期的差异情况,偏差分为四类:Ⅰ、投资增加,工期拖延;Ⅱ、投资增加,工期提前;Ⅲ、投资节约,工期拖延;Ⅳ、投资节约,工期提前。如图5-7所示。

图5-7 投资偏差类型

5.6.3 投资偏差的纠正措施

1.纠偏的主要对象

(1)根据偏差类型明确纠偏主要对象。主要应是偏差Ⅰ型和Ⅱ型。

(2)根据偏差原因明确纠偏主要对象。主要应是由于业主原因和设计原因造成的投资偏差。

(3)根据偏差原因的发生频率和影响程度明确纠偏主要对象。主要应是发生频率大,影响程度高的偏差原因。

2.纠偏措施

(1)组织措施。

从投资控制的组织管理方面采取措施。

(2)经济措施。

应从全局出发来考虑问题,并通过偏差分析和未完工程预测发现潜在问题,及时采取预防措施,从而取得造价控制的主动权。

(3)技术措施。

应在对不同的技术方案进行技术经济分析综合评价后加以选择。

(4)合同措施。

主要指索赔管理。

【综合案例】

某建安工程施工合同总价6000万元,合同工期为6个月,合同签订日期为1月初,从当年2月份开始施工。

1.合同规定

(1)预付款按合同价的20%,累计支付工程进度款达施工合同总价40%后的下月起至竣工各月平均扣回。

(2)从每次工程款中扣留10%作为预扣质量保证金,竣工结算时将其一半退还给承包商。

(3)工期每提前1d,奖励1万元;推迟1d,罚款2万元。

(4)合同规定,当人工或材料价格比签订合同时上涨5%及以上时,按如下公式调整合同价格:

![]()

其中,0.15为人工费在合同总价中的比重,0.60为材料费在合同总价中的比重。

人工或材料上涨幅度<5%者,不予调整,其他情况均不予调整。

(5)合同中规定:非承包商责任的人工窝工补偿费为800元/d,机械闲置补偿费为600元/d。

2.合同产值

工程如期开工,该工程每月实际完成合同产值见表5-11。

表5-11 每月实际完成合同产值 (单位:万元)

施工期间实际造价指数见表5-12。

表5-12 各月价格指数 (单位:元)

3.停工原因

施工过程中,某一关键工作面上发生了几种原因造成的临时停工。

(1)5月10日至5月16日承包商的施工设备出现了从未出现过的故障。

(2)应于5月14日交给承包商的后续图纸直到6月1日才交给承包商。

(3)5月28日至6月3日施工现场下了该季节罕见的特大暴雨,造成了6月1日至6月5日该地区的供电全面中断。

(4)为了赶工期,施工单位采取赶工措施,赶工措施费5万元。

4.实际工期

实际工期比合同工期提前10d完成。

问题:

(1)该工程预付款为多少?预付款起扣点是多少?从哪月开始起扣?

(2)施工单位可索赔工期多少?可索赔费用多少?

(3)每月实际应支付工程款为多少?

(4)工期提前奖为多少?竣工结算时尚应支付承包商多少万元?

解 问题1:

(1)该工程预付款为6000×20%万元=1200万元

(2)起扣点为6000×40%万元=2400万元

问题2:

(1)5月10日至5月16日出现的设备故障,属于承包商应承担的风险,不能索赔。

(2)5月17日至5月31日是由于业主迟交图纸引起的,为业主应承担的风险,工期索赔15d,费用索赔额=15×800+600×15万元=2.1万元。

(3)6月1日至6月3日的特大暴雨属于双方共同风险,工期索赔3d,但不应考虑费用索赔。

(4)6月4日至6月5日的停电属于有经验的承包商无法预见的自然条件,为业主应承担风险,工期可索赔2d,费用索赔额=(800+600)×2万元=0.28万元。

(5)赶工措施费不能索赔。

综上所述,可索赔工期20d,可索赔费用2.38万元。

问题3:

(1)2月份完成合同价1000万元

预扣质量保证金=1000×10%万元=100万元

支付工程款=1000×90%万元=900万元

累计支付工程款900万元,累计预扣质量保证金100万元

(2)3月份完成合同价1200万元

预扣质量保证金=1200×10%万元=120万元

支付工程款=1200×90%万元=1080万元

累计支付工程款=(900+1080)万元=1980万元

累计预扣质量保证金=(100+120)万元=220万元

(3)4月份完成合同价1200万元

预扣质量保证金=1200×10%万元=120万元

支付工程款=1200×90%万元=1080万元

累计支付工程款=(1980+1080)万元=3060万元>2400万元,下月开始每月扣1200÷3万元=400万元预付款

累计预扣质量保证金=(220+120)万元=340万元

(4)5月份完成合同价1200万元

材料价格上涨(140-130)÷130×100%=7.69%>5%,应调整价款。

调整后价款=1200×(0.15+0.16×140÷130+0.25)万元=1255万元

索赔款2.1万元,预扣质量保证金=(1255+2.1)×10%万元=125.71万元

支付工程款=[(1255+2.1)×90%-400]万元=731.39万元

累计支付工程款=(3060+731.39)万元=3791.39万元

累计预扣质量保证金=(340+125.71)万元=465.71万元

(5)6月份完成合同价800万元

人工价格上涨(120-110)÷110×100%=9.09%>5%,应调整价款。

调整后价款=800×(0.15×120÷110+0.6+0.25)万元=810.91万元

索赔款0.28万元,预扣质量保证金=(810.91+0.28)×10%万元=81.119万元

支付工程款=[(810.91+0.28)×90%-400]万元=690.071万元

累计支付工程款=(3791.39+690.071)万元=4481.461万元

累计预扣质量保证金=(465.71+81.119)万元=546.829万元

(6)7月份完成合同价600万元

预扣质量保证金=600×10%万元=60万元

支付工程款=(600×90%-400)万元=140万元

累计支付工程款=(4481.461+140)万元=4621.461万元

累计预扣质量保证金=(546.829+60)万元=606.829万元

问题4:

工期提前奖=(10+20)×10 000万元=30万元

退还预扣质量保证金=606.829÷2万元=303.415万元

竣工结算时尚应支付承包商=(30+303.415)万元=333.415万元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。